Im więcej dzieci, tym lepszy MdM

2015-10-09 11:02

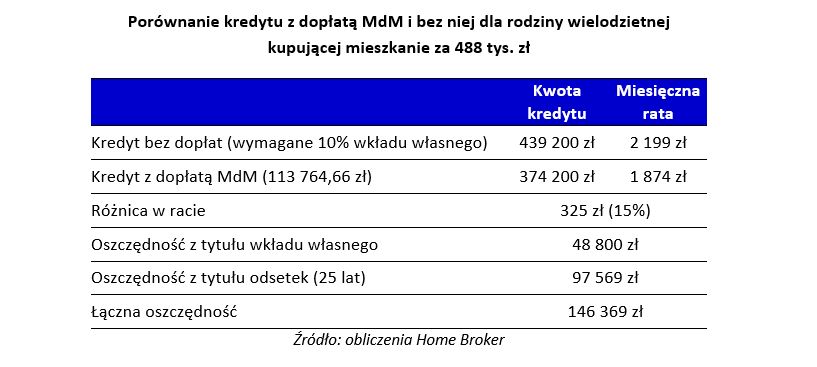

Maksymalna dopłata w ramach programu Mieszkanie dla Młodych da rodzinie wielodzietnej 146 tys. zł oszczędności, a to zakładając, że stopy procentowe w Polsce nie będą rosły, co jest mało prawdopodobne. Ale im wyższe oprocentowanie kredytu, tym korzyści większe.

Przeczytaj także: Plusy i minusy MdM

Rodziny wielodzietne są beneficjentami ostatnich zmian w zasadach udzielania kredytów hipotecznych Mieszkanie dla Młodych, które weszły w życie na początku września. Dopłaty dla takich kredytobiorców wzrosły o 160 proc., a dodatkowo będzie je łatwiej uzyskać. Nic więc dziwnego, że część takich osób wstrzymała się z zakupem mieszkania i we wrześniu do Banku Gospodarstwa Krajowego trafiły wnioski na kwotą ponad dwa razy wyższą niż w poprzednich miesiącach.Kupująca 80-metrowe mieszkanie w Warszawie (6100 zł za mkw., 488 tys. zł za całość) rodzina z co najmniej trójką dzieci (tak definiowana jest rodzina wielodzietna, przy czym nie ma znaczenia czy dzieci są własne, czy przysposobione) może obecnie liczyć na 113 765 zł dopłaty. To wiąże się z dwiema korzyściami: brakiem potrzeby posiadania wkładu własnego i niższą ratą przez cały okres kredytowania.

Kredyt bez wkładu własnego

By dostać dziś kredyt mieszkaniowy należy legitymować się co najmniej 10 proc. gotówki w kieszeni. Przy w/w mieszkaniu oznacza to 48,8 tys., a to nie koniec wydatków, bo zakup mieszkania wiąże się z szeregiem innych kosztów, a nieruchomość trzeba jeszcze potem urządzić. Zaoszczędzone 50 tys. zł można przeznaczyć właśnie na wyposażenie mieszkania. Od 1 stycznia 2016 r. w życie wchodzą kolejne zapisy nowej rekomendacji S i minimalny wkład własny wzrośnie do 15 proc., choć 5 proc. z tego będzie można ubezpieczyć.

Niższy kredyt = niższa rata

Dzięki dopłacie MdM kredytobiorca może zaciągnąć mniejszy kredyt. Na mieszkanie za 488 tys. zł wystarczy wówczas pożyczyć od banku 374,2 tys. zł. To oczywiście automatycznie przekłada się na niższą ratę. Zaciągając normalny kredyt na to mieszkanie trzeba zadłużyć się na 439,2 tys. zł. Przy aktualnych warunkach (zakładamy oprocentowanie kredytu na 3,5 proc. na 25 lat) oznacza to miesięczną ratę na poziomie 2199 zł. Przy dopłacie MdM dla rodziny wielodzietnej rata wyniesie 1874 zł, co oznacza każdego miesiąca oszczędność na poziomie 325 zł (rata niższa o 15 proc.). 12 rat rocznie przez 25 lat to łączna oszczędność niemal stu tysięcy złotych (97,6 tys. zł).

fot. mat. prasowe

Porównanie kredytu z dopłatą MdM i bez niej dla rodziny wielodzietnej - mieszkanie za 488 tys.

Przy dopłacie MdM dla rodziny wielodzietnej rata wyniesie 1874 zł, co oznacza każdego miesiąca oszczędność na poziomie 325 zł

Poziom oszczędności zależy od oprocentowania kredytu. Obecnie mamy najniższe stopy procentowe w historii, ale nawet jeśli w przyszłym roku jeszcze o 25 punktów bazowych spadną (takie są obecnie oczekiwania rynku), to prędzej czy później i tak powinny pójść w górę, a wówczas oszczędności z tytułu niższej kwoty kredytu będą jeszcze większe. Po zsumowaniu obu kwot, tej z wkładu własnego i tej z niezapłaconych rat kredytowych, otrzymujemy łączną kwotę oszczędności równą 146,4 tys. zł. A to dzięki 113,8 tys. zł otrzymanej dopłaty.

Marcin Krasoń

Przeczytaj także:

MdM: większe dopłaty dla rynku wtórnego?

MdM: większe dopłaty dla rynku wtórnego?

MdM: większe dopłaty dla rynku wtórnego?

MdM: większe dopłaty dla rynku wtórnego?

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, "Mieszkanie dla młodych", MdM, warunki mdm, zmiany w mdm, rodziny wielodzietne

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}