IKE + IKZE = 5,3 mld zł

2014-09-29 14:45

Wszystkie znaki na niebie i ziemi wskazują, że do końca roku na rachunkach prowadzonych w ramach IKE i IKZE zgromadzimy grubo ponad 5 mld zł. To niewątpliwie powód do zadowolenia, bo oszczędzanie na dodatkową emeryturę w ramach dobrowolnego III filaru jest po prostu koniecznością. Martwi niestety duża liczba osób, które choć posiadają IKE i/lub IKZE, to nie dokonują na nie żadnych wpłat.

Przeczytaj także: ZUS+OFE czy ZUS? Decyzja bez wpływu na wysokość emerytury

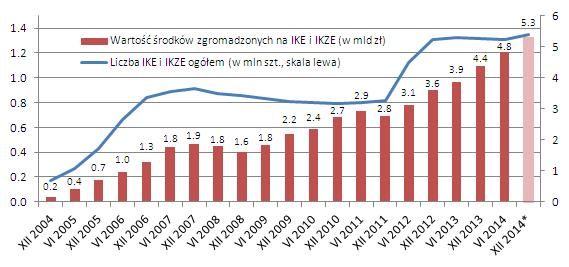

Po dziesięciu latach od wprowadzenia możliwości oszczędzania na dodatkową emeryturę w ramach indywidualnego konta emerytalnego (IKE), otrzymując w zamian warunkowe zwolnienie z podatku od zysków kapitałowych, Polacy zgromadzili na nich według ostatnich danych KNF 4,67 mld zł. Na wprowadzonych dopiero w 2012 roku indywidualnych kontach zabezpieczenia emerytalnego (IKZE), zebraliśmy jak dotąd 155 mln zł. Łącznie daje to więc już ponad 4,8 mld zł. Jeśli dodatkowe tempo napływu pieniędzy utrzyma się, a nie widać ku temu większych przeciwwskazań, to na koniec 2014 roku kwota ta może wzrosnąć nawet do ponad 5,3 mld zł.O ile w przypadku IKE kwota, która może zasilić rachunki w drugim półroczu wydaje się w miarę łatwa do oszacowania, bo historyczne dane jak dotąd prezentują się w miarę stabilnie i dlatego bezpiecznie można ją określić na ok. 400 mln zł, tak w przypadku IKZE znak zapytania jest już znacznie większy. Skalę napływu szacujemy tu na ok. 100 mln zł, ale ryzyko nietrafienia z szacunkami jest tu znacznie większe niż w przypadku IKE.

Chodzi przede wszystkim o fakt, że IKZE od tego roku działa w mocno zmienionej formule. Dotychczas, tj. w latach 2012-2013, obowiązywał bowiem procentowy limit wpłat, ograniczony do 4 proc. podstawy wymiaru składki na ubezpieczenie emerytalne. Był on więc ustalany indywidualnie, co niekiedy mogło nastręczać pewnych trudności. Poza tym, był stosunkowo niski, bo dla osoby zarabiającej 3500 zł brutto roczny limit nie przekraczał 1700 zł. Od początku 2014 roku limit zmieniono na kwotowy i uzależniono go od przeciętnych zarobków w kraju. Tegoroczny limit to blisko 4500 zł i jest on taki sam dla wszystkich. Tyle maksymalnie można będzie sobie odpisać od podstawy opodatkowania przy okazji przyszłorocznego rozliczenie PIT. A korzyść, w zależności od formy opodatkowania w jakiej rozlicza się oszczędzający na IKZE (wg 19-proc. podatku liniowego lub wg skali 18-32 proc.), może wynieść od 800 do nawet ponad 1400 zł.

Wydaje się, że uproszczenie programu ma szansę przełożyć się na zwiększenie zainteresowania programem wraz z końcem roku podatkowego, zwłaszcza wśród osób dysponujących pewnymi nadwyżkami finansowymi i poszukującymi możliwości obniżenia obciążeń podatkowych. Teoretycznie, szczególnym zainteresowaniem IKZE powinno cieszyć się ze strony kilkuset tysięcy „liniowców”, czyli osób, które rozliczają się wg jednolitej, 19-proc. stawki podatku PIT, a które praktycznie nie mają innych możliwości na skorzystanie z jakiejkolwiek ulgi podatkowej.

fot. mat. prasowe

Łączna liczba IKE i IKZE oraz wartość zgromadzonych na nich pieniędzy

Open Finance prognozuje, że w grudniu bieżącego roku wartość środków zgromadzonych na IKE i IKZE sięgnie 5,3 miliarda złotych.

Można się cieszyć, że wartość emerytalnych oszczędności Polaków zgromadzonych na IKE i IKZE wkrótce (a być już się to stało) przekroczy 5 mld zł. Ale na pewno powodem do zmartwienia powinien być fakt, że liczba osób, które posiadają te rachunki i dokonują na nie wpłat, jest nader skromna. Spośród prawie 820 tys. IKE w pierwszym półroczu zasilono co czwarte, dokładnie 208 tys. Ta statystyka prezentuje się jeszcze gorzej w przypadku IKZE, gdzie jakiejkolwiek wpłaty dokonano nawet nie na co dziesiąty rachunek (43,8 tys. z 493 tys.). Zmartwieniem jest więc nie tyle stosunkowo niska średnia wpłata, wynosząca w przypadku IKE 2,2 tys. zł, choć roczny limit przekracza 11 tys. zł i 1,1 tys. zł w przypadku IKZE (limit to prawie 4500 zł), co mała liczba osób aktywnie korzystających z tych rozwiązań. Duże nadzieje na wzrost zainteresowania wiązano z wprowadzeniem w 2012 roku IKZE, które daje możliwość odpisywania wpłat od podstawy opodatkowania i uzyskiwania w ten sposób konkretnej korzyści finansowej każdego roku. O ile lata 2012 i 2013 nie przyniosły pod tym względem przełomu, co można wiązać ze względnym skomplikowaniem programu, tak jego uproszczenie w tym roku powinno już przynieść pewną poprawę. Po pierwszym półroczu jeszcze nie było jej widać. Miejmy nadzieję, że druga połowa roku przyniesie wzrost zainteresowania trzecim filarem.

Przeczytaj także:

Emerytura bliżej niż myślisz?

Emerytura bliżej niż myślisz?

Emerytura bliżej niż myślisz?

Emerytura bliżej niż myślisz?

oprac. : Bernard Waszczyk / Open Finance

Więcej na ten temat:

emerytury, oszczędzanie na emeryturę, świadczenia emerytalne, sposoby oszczędzania, IKE, IKZE

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}