Kredyt hipoteczny: "umowa śmieciowa" nie zaszkodzi

2013-09-05 11:23

Po kredyt hipoteczny rówież bez etatu © contrastwerkstatt - Fotolia.com

Przeczytaj także: Kredyt hipoteczny: jak dokumentować dochody?

Sprawa może dotyczyć nawet połowy kredytobiorców – według ankiety przeprowadzonej przez portal nowyadres.pl, wśród osób spłacających lub planujących w najbliższej przyszłości spłacać kredyt hipoteczny aż 51 proc. uzyskuje dochody ze źródeł innych, niż umowa o pracę na czas nieokreślony.Temat „umów śmieciowych” od kilkunastu miesięcy jest cały czas obecny w mediach, zwłaszcza w wypowiedziach polityków. Być może ten medialny szum skłonił Komisję Nadzoru Finansowego, aby w tekście znowelizowanej Rekomendacji S zamieściła zapis dający bankom zielone światło na udzielnie kredytów hipotecznych osobom osiągającym nieregularne dochody: „W przypadku klientów detalicznych, którzy uzyskują nieregularne lub niestabilne dochody ocena zdolności kredytowej powinna prowadzić do oceny możliwości regularnej obsługi i spłaty zobowiązań. Jeżeli ocena jest pozytywna, bank może udzielić takim klientom kredytu, pomimo nieregularności lub niestabilności ich dochodów”.

Umowy o dzieło i umowy zlecenia

Nie oznacza to jednak, że do tej pory osoby niepracujące na etatach musiały zawsze odchodzić od bankowego okienka z kwitkiem. Generalnie bankom zależy nie tylko na jak najwyższym dochodzie kredytobiorców, ale przede wszystkim na jego względnej stałości. Banki akceptują umowy zlecenia czy umowy o dzieło, jako źródła dochodów, aczkolwiek osoby zarabiające w ten sposób muszą spełnić inne kryteria niż zatrudnieni na etacie. Przede wszystkim niezbędne jest udokumentowanie zatrudnienia na umowie zlecenie lub o dzieło od minimum 12 miesięcy. Niezbędne jest wykazanie ciągłości wykonywania zleceń w analizowanym okresie. Dopuszczalne są oczywiście niewielkie, np. miesięczne przerwy, ale w ocenie banku sytuacja musi być stabilna. Dłuższy okres uzyskiwania dochodów jest właśnie jedną z różnić między etatem, a „umową śmieciową”. Kolejną różnicą jest sposób wyznaczania dochodu netto i różne podejście w tej kwestii w każdym banku. Część instytucji do wyznaczenia tego dochodu uwzględni ustawowe 20- lub 50-procentowe koszty uzyskania przychodu, co w praktyce oznacza, że kwota przyjęta do analizy będzie czasami dużo niższa niż kwota rzeczywiście wypłacana czy przelewana na konto. Inne banki także stosują swoje współczynniki korygujące zakładając, że dochód netto to nie więcej niż np. 80 proc. wpływów na konto.

fot. mat. prasowe

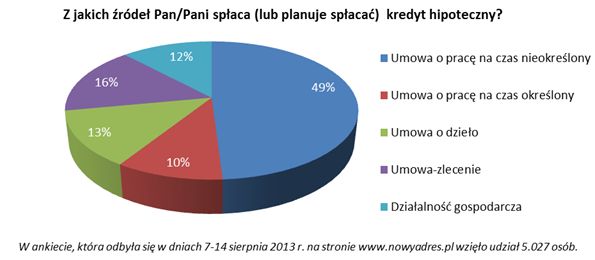

Źródła spłaty kredytu

Według ankiety przeprowadzonej przez portal nowyadres.pl, wśród osób spłacających lub planujących w najbliższej przyszłości spłacać kredyt hipoteczny aż 51 proc. uzyskuje dochody ze źródeł innych, niż umowa o pracę na czas nieokreślony.

- Zarabiając, zatem na umowę zlecenie lub umowę o dzieło należy szczególnie wnikliwie porównywać oferty banków i ich wymagania proceduralne. Może się okazać, że dla takiej samej sytuacji różnica w zdolności kredytowej może sięgać nawet kilkudziesięciu procent – mówi Michał Krajkowski, główny analityk Domu Kredytowego Notus.

fot. contrastwerkstatt - Fotolia.com

Po kredyt hipoteczny rówież bez etatu

Znowelizowana Rekomendacja S nakazuje bankom od przyszłego roku spoglądać bardziej łaskawym okiem na kredytobiorców hipotecznych, którzy uzyskują dochody na podstawie tzw. umów śmieciowych.

Umowa o pracę na czas określony

W nieco lepszej sytuacji znajdują się kredytobiorcy, zatrudnieni na umowy o pracę na czas określony, zwane również umowami czasowymi. – Wszystkie banki stawiają potencjalnym kredytobiorcom podobne warunki - ich umowa czasowa nie może obowiązywać od niedawna ani wygasać wkrótce po złożeniu wniosku kredytowego. Najczęściej trzeba przedstawić bankowi dowody zatrudnienia, przez co najmniej pół roku u danego pracodawcy oraz podpisaną przez niego umowę czasową obowiązującą jeszcze, przez co najmniej sześć miesięcy, choć w niektórych przypadkach bank może zażądać nawet 12-miesięcznej. Niekiedy bank może poprosić potencjalnego kredytobiorcę o dostarczenie promesy zatrudnienia, czyli dokumentu, w którym pracodawca zobowiązuje się do zatrudnienia pracownika po zakończeniu aktualnej umowy – mówi Katarzyna Cyprynowska, prezes zarządu firmy Nowy Adres S.A., właściciela portalu nowyadres.pl.

Kredyt hipoteczny: lepsza umowa śmieciowa niż własny biznes

Kredyt hipoteczny: lepsza umowa śmieciowa niż własny biznes

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Kredyty mieszkaniowe: błędy kredytobiorców

-

Gdzie po kredyt hipoteczny z umową na czas określony?

-

Masz jednoosobową działalność gospodarczą? Twoje szanse na kredyt mieszkaniowy topnieją

-

Gdzie po kredyt hipoteczny z umową cywilnoprawną?

-

Kredyt hipoteczny a historia zatrudnienia

-

Kredyt hipoteczny na firmę to więcej formalności

-

Umowy śmieciowe a kredyt mieszkaniowy

-

Zdolność kredytowa a liczba osób w rodzinie

-

Jak zaciągnąć kredyt hipoteczny? Od czego zacząć?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}