Kredyt hipoteczny: stała rata nie tylko ze stałym oprocentowaniem

2013-05-21 00:15

Przeczytaj także: Stałe oprocentowanie kredytu tylko w 5 bankach

Kilka miesięcy temu do czwórki banków oferujących kredyty ze stałą stopą procentową (BZ WBK/Kredyt Bank, Deutsche Bank, Getin Bank i PKO BP) dołączył Bank BGŻ, a dodatkowo stałą ratę (choć bez stałej stopy procentowej) można zapewnić sobie w Nordei. Choć popularność tego rozwiązania jest w Polsce nadal niewielka, to w związku z obecnymi warunkami rynkowymi temat powraca na tapetę. Niestety, nie ma danych liczbowych co do popularności tego rozwiązania na polskim rynku, ale wg szacunków Open Finance kredyty ze stałą stopą procentową stanowią nie więcej niż kilka proc. udzielanych pożyczek.Kredyt ze stałym oprocentowaniem to gwarancja stałej wysokości raty, bezpieczeństwo na wypadek wzrostu stóp procentowych oraz łatwiejsze planowanie domowego budżetu. 10 lat to najdłuższy okres, na jaki można sobie zapewnić niezmienne oprocentowanie. Występuje on w Getin Banku, a oprocentowanie takiego kredytu wynosi obecnie 4,54 proc. W BGŻ, BZ WBK/KB i Deutsche Banku może to być maksymalnie 5 lat, a w PKO BP stałe oprocentowanie aktualizowane jest co dwa lata na podstawie aktualnych notowań kontraktów IRS2Y.

fot. mat. prasowe

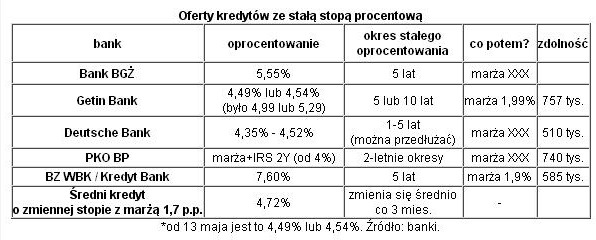

Oferty kredytów ze stałą stopą procentową

Aktualne oferty kredytów ze stałą stopą procentową są na polskim rynku bardzo zróżnicowane. Oprocentowanie wynosi od ok. 4 proc. w PKO BP do 7,6 proc. w BZ WBK i Kredyt Banku.

To sytuacja nieporównywalna z rynkiem amerykańskim, na którym kredyty ze stałą stopą stanowią większość i stała rata obowiązuje przez cały okres kredytowania, niektóre banki oferują nawet takie kredyty na 40 czy 50 lat. Ale poza Stanami Zjednoczonymi stałe oprocentowanie nie jest aż tak popularne. Na przykład w sąsiadującej z USA Kanadzie sytuacja jest podobna jak w Polsce (stałe oprocentowanie na maksymalnie 10 lat), w Wielkiej Brytanii 10-letnie okresy także dopiero się pojawiają. Popularność tego typu rozwiązań na rynku brytyjskim jednak rośnie, liczba kredytów z pięcioletnią stałą stopą wzrosła w ostatnim roku o 73 proc. (dane Moneyfacts).

fot. _bzyxx - Fotolia.com

Stała rata nie tylko ze stałym oprocentowaniem

Kilka miesięcy temu do czwórki banków oferujących kredyty ze stałą stopą procentową (BZ WBK/Kredyt Bank, Deutsche Bank, Getin Bank i PKO BP) dołączył Bank BGŻ, a dodatkowo stałą ratę (choć bez stałej stopy procentowej) można zapewnić sobie w Nordei.

Aktualne oferty kredytów ze stałą stopą procentową są na polskim rynku bardzo zróżnicowane. Oprocentowanie wynosi od ok. 4 proc. w PKO BP do 7,6 proc. w BZ WBK i Kredyt Banku. Jest to związane z faktem, że znajdujemy się w cyklu obniżek stóp procentowych i stawki WIBOR cały czas spadają. Banki z mniejszym lub większym wigorem aktualizują oprocentowanie i stąd takie zróżnicowanie. Np. w Getin Banku od momentu zbierania danych o kredytach do dnia publikacji niniejszego materiału oprocentowanie spadło z 4,99 do 4,49 proc. dla okresu 5-letniego i z 5,29 do 4,54 proc. dla 10-letniego.

Spory rozstrzał występuje także jeśli chodzi o zdolność kredytową dla potencjalnych zainteresowanych kredytem ze stałym oprocentowaniem. Rodzina 2+1 z Warszawy z zarobkami na poziomie 7 tys. zł netto może dostać 25-letni kredyt na kwotę od 510 tys. zł w Deutsche Banku do 740 tys. zł w PKO BP i 757 tys. zł w Getin Banku.

W większości przypadków po wygaśnięciu okresu stałej stopy, kredyt zmienia się w standardowy o zmiennym oprocentowaniu, a marża jest najczęściej ustalana już w chwili zaciągania kredytu. Inaczej jest jedynie w Deutsche Banku i PKO BP. Tam kredytobiorca ma możliwość przedłużenia stałego oprocentowania na kolejny okres na panujących w danym momencie warunkach.

Czasami banki (podobnie jak w kredytach o zmiennym oprocentowaniu) przygotowują oferty łączone – czyli tzw. sprzedaż wiązaną (ang. cross-sell). I tak na przykład 5,55 proc. na 5 lat w Banku BGŻ dotyczy klientów, którzy mają konto osobiste z określonymi wpływami.

Watro też wiedzieć, że kredyt ze stałą stopą nie jest jedynym sposobem na niezmienność miesięcznej raty. W Nordei klient może wybrać kredyt ze stałą ratą, a w razie zmian stawek WIBOR wydłuża bądź skraca się okres kredytowania, a w Deutsche Banku w ten sposób liczone są wszystkie kredyty.

Patrząc na obecną sytuację rynkową (stopy procentowe i stawki WIBOR na historycznie najniższych poziomach) można spodziewać się rosnącej popularności kredytów ze stałym oprocentowaniem. Spodziewamy się też, że w najbliższych kwartałach kolejne banki mogą wdrożyć takie rozwiązania.

Stałe oprocentowanie kredytu: bezpieczne ale drogie

Stałe oprocentowanie kredytu: bezpieczne ale drogie

oprac. : Marcin Krasoń / Open Finance

Przeczytaj także

-

Jeśli RPP utrzyma stopy procentowe, to raty kredytów nieco się obniżą

-

Kredyty hipoteczne ze stałą stopą. O ile będą droższe?

-

Jak przygotować się na wyższe raty kredytów mieszkaniowych?

-

Czas na stałe oprocentowanie kredytu

-

Kredyt hipoteczny o stałym oprocentowaniu to rzadkość

-

Co ma wpływ na raty kredytu hipotecznego?

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}