Słaby poranek na europejskich rynkach akcji

2013-05-15 12:23

Wtorek podkreślił siłę gospodarki zza Oceanu. W Europie ujrzeliśmy stosunkowo niewielkie wzrosty na rynkach akcji (DAX +0.72%, STOXX50 +0.66%), natomiast indeks 500 największych spółek w USA urósł o 1.01% ustanawiając kolejny historyczny szczyt. Wzrosty na rynkach akcji powinny iść w parze ze wzrostem innych ryzykownych aktywów, ale EUR, GBP, AUD, NZD, CAD, a także PLN, wszystkie traciły wczoraj względem amerykańskiego dolara.

Przeczytaj także: Dolar nie chce rosnąć, czekamy na ZEW

Coraz więcej inwestorów zaczyna najwyraźniej wierzyć w scenariusz wycofywania programu skupu aktywów w USA nawet w tym roku, czego jednak nie tłumaczą wzrosty na rynku akcji. Taki kierunek wskazują również rentowności amerykańskich dziesięciolatek, które zmierzają do granicy 2%. Co ciekawe, rosną również rentowności dziesięciolatek japońskich (0.85% - poziom nie widziany od roku) pomimo ogromnego programu skupu tych papierów przez BoJ. Wszystko wskazuje na to, iż w tym przypadku oczekiwania inflacyjne kierowane przez BoJ mają silniejszy wpływ niż sam skup aktywów (inwestorzy oczekując wyższej inflacji w nadchodzących okresach pozbywają się papierów o niskiej rentowności, aby nie doświadczyć ujemnej realnej stopy zwrotu). Być może jest to pierwsze wskazanie, iż rozpoczęła się oczekiwana fala odpływu krajowych, japońskich inwestorów, na co wskazywałyby również wzrosty na rynku akcji w Europie, pomimo słabego odczytu wskaźnika Instytutu ZEW. W tym kontekście warto obserwować zachowanie pary EUR/JPY.W dzisiejszym kalendarzu makro szczególną uwagę przykuwają dane z Europy o PKB. Po słabym porannym odczycie z Francji (-0.2% vs oczekiwane -0.1%) oraz Niemiec (+0.1% vs oczekiwane +0.3%), kluczowe dane nadejdą o 11:00 (odczyt dla całej Strefy Euro). Rynek oczekuje nieznacznej recesji w pierwszym kwartale (-0.1% q/q). Jeśli odczyt będzie słaby, a na rynku akcji mimo to zobaczymy wzrosty, należy zacząć wierzyć we wspomniany „japoński wpływ”. Innym wytłumaczeniem ewentualnych wzrostów mogłoby być również pozytywne nastawienie inwestorów do ostatnich zmian w polityce krajów peryferyjnych, które zamierzają w mniejszym stopniu zaciskać pasa, aby wspierać wzrost gospodarczy.

fot. mat. prasowe

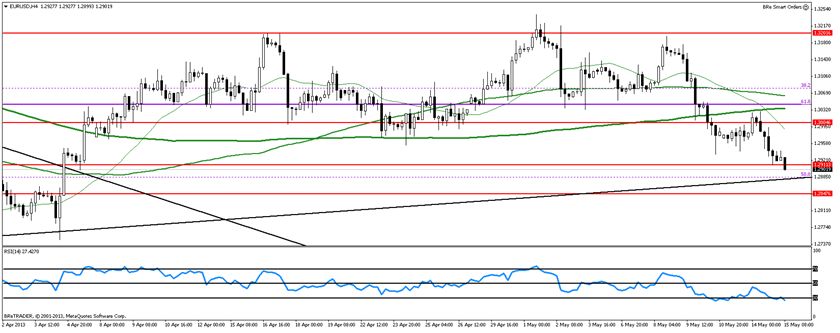

EUR/USD, interwał czterogodzinny

EUR/USD, interwał czterogodzinny

EUR/USD wybił się z ostatniej konsolidacji 1.32 – 1.30, a obecne wsparcie 1.2911 zostało przebite w godzinach porannych. Kolejne silne wsparcie znajduje się na poziomie 1.2847. W przypadku pozytywnego sentymentu (o który może być trudno po słabych danych) wokół ryzykownych aktywów moglibyśmy liczyć na test poziomu 1.30.

fot. mat. prasowe

Przed ważnymi danymi z Węgier

fot. mat. prasowe

Dzisiaj o 9:00 poznamy serię ważnych danych z Węgier: wstępne odczyty dynamiki PKB w I kw. i dane o produkcji przemysłowej. Prognoza PKB zakłada odczyt na poziomie -1.1% w ujęciu rdr. Podczas gdy w IV kw. PKB Węgier skurczył się o 2.7% rdr. Równocześnie opublikowane zostaną dane na temat produkcji przemysłowej w marcu. Konsensus rynkowy zakłada odbicie produkcji o 0.4% w porównaniu do poprzedniego miesiąca oraz odczyt na poziomie -0.7% w porównaniu do marca ubiegłego roku. Rynek wyczekuje na te dane, żeby przekonać się, czy ostatnie obniżki stóp procentowych na Węgrzech przyniosły zamierzone rezultaty. Dla przypomnienia Narodowy Bank Węgier na ostatnim posiedzeniu, zgodnie z oczekiwaniami obniżył stopy o 25 pb do 4.75 proc. To najniższy poziomu w historii. Oczekiwania rynkowe zakładają redukcję poziomu stóp jeszcze o 75 pb. do końca roku. Prawdopodobieństwo dalszych cięć potwierdzają odczyty inflacji. Inflacja CPI w kwietniu, opublikowana wczoraj, okazała się niższa niż oczekiwania rynkowe (1.8% rdr) i wyniosła 0.3% w ujęciu mdm i 1.7% rdr. W tym horyzoncie czasowym prawdopodobna jest deprecjacja Forinta Węgierskiego, szczególnie w odniesieniu do USD.

W ujęciu analizy technicznej kurs USD/HUF dotarł wczoraj do górnego ograniczenia trójkąta i w krótkim horyzoncie czasowym możliwe jest cofnięcie kursu do 50 proc lub nawet 61,8 proc. zniesienia Fibo fali wzrostowej z lutego i marca bieżącego roku. Przesądzić o tym mogą jednak dzisiejsze odczyty makro zarówno z gospodarki Węgier jak i Stanów Zjednoczonych. Niezależnie od danych, w średnim horyzoncie czasowym, prawdopodobne jest wyjście górą z powstałego trójkąta.

GBP/USD na ważnym wsparciu

fot. mat. prasowe

Kwotowania pary Funt Brytyjski do Dolara Amerykańskiego zgodnie z naszymi oczekiwaniami (komentarze z 26 kwietnia i 9 maja) najpierw dotarły do oporu, wyznaczając szczyt na poziomie 1.56, a następnie poddały się gwałtownej korekcie, która wczoraj sięgnęła okolic poziomu 1.52. Poziomy te pokrywają się odpowiednio z 50 proc. i 23.6 proc. zniesieniem Fibo fali spadkowej z I kwartału tego roku. Kurs GBP/USD pod koniec ubiegłego tygodnia opuścił dodatkowo, kanał wzrostowy, w którym poruszał się od połowy marca. Obrona obecnie testowanego wsparcia powinna wyjaśnić się po publikacji dzisiejszych danych makro. W kalendarzu na dziś o 10:30 publikacja danych z Brytyjskiego rynku pracy: stopa bezrobocia w marcu, prognoza 7.9% oraz liczba wniosków o zasiłek dla bezrobotnych w kwietniu, prognoza -3 tys., w porównaniu do -7 tys. w poprzednim miesiącu. W dalszej części dnia publikacja kwartalnego raportu Banku Anglii dotyczącego inflacji oraz publiczne wystąpienie szefa BoE Mervina Kinga. Rynek oczekuje, że raport wskaże na stabilizację gospodarki UK, co byłoby korzystnym akcentem na zakończenie kadencji obecnego szefa BoE. Przypomnijmy, że od lipca tego roku, funkcję tę, przez najbliższe 5 lat, ma sprawować dotychczasowy szef Banku Kanady – Mark Carney. Dodatkowym tematem, który pewnie powróci na rynek przy okazji zbliżających się w Wielkiej Brytanii wyborów, będzie możliwość wystąpienia Wielkiej Brytanii z Unii Europejskiej.

Poza danymi z Wielkiej Brytanii na notowania GBP/USD istotny wpływ będą miały dzisiejsze publikacje z USA, m.in.: odczyty produkcji przemysłowej w kwietniu.

Ostatnie wydarzenia

- Niemcy: Wstępny PKB w pierwszym kwartale wyniósł 0.1% kw/kw, wobec oczekiwanych 0.3%

- USA: Ceny importu w kwietniu -0.5% m/m zgodnie z oczekiwaniami, ceny eksportu -0.7% m/m, wobec prognozy -0.2%

- Strefa Euro: Produkcja przemysłowa w marcu 1% m/m, prognoza 0.6% m/m m/m, poprzednio 0.3%, po korekcie z 0.4%.

- Niemcy: Indeks Instytutu ZEW w maju 36.4, prognoza 38.3, poprzednio 36.3

- Polska: PKB (I kw.) – dane wstępne 0.4%, prognoza 0.7% r/r, poprzednio 0.7%, po rewizji z 1.,1%

Kalendarz na najbliższe godziny

CHF 09:15 Inflacja producencka (kwiecień)

GBP 10:30 Stopa bezrobocia w marcu, prognoza 7.9%, poprzednio 7.9%

Wnioski o zasiłek dla bezrobotnych (kwiecień), prognoza -3 tys., prognoza -7 tys.

EUR 11:00 PKB – wst w I kw., prognoza -0.1% k/k i -0.9% r/r

GBP 11:30 Raport kwartalny o inflacji, wystąpienie szefa BoE

PLN 14:00 Inflacja CPI (kwiecień), prognoza 0.3% m/m i 0.7% r/r

USD 15:15 Produkcja przemysłowa w kwietniu, prognoza -0.2%

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Dominik Rożko, Dominik Murlak / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

-

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów na rynkach finansowych

-

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów

-

Fatalny PMI z Chin

-

Dane z USA ponownie gorzej od oczekiwań

-

BoJ osłabia japońskiego jena

-

Słabe dane z Japonii bez wpływu na rynki

-

PKB w Strefie Euro pierwszym wskazaniem dla Mario Draghiego

-

Raport o inflacji z dużym wpływem na funta brytyjskiego

-

Nowa szefowa FED nie zachwiała rynkiem

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}

{kind=link}

{kind=link}