Przecena na rynku amerykańskich obligacji skarbowych

2013-04-11 10:34

Wczorajsza publikacja protokołu z marcowego posiedzenia FED była ciekawa z paru powodów. Pierwszym z nich była oczywiście sama godzina publikacji „minutek”. Minutki ujrzały bowiem światło dzienne pięć godzin wcześniej niż pierwotnie zaplanowano tj., o godzinie 15:00 polskiego czasu. Jak podaje Financial Times, protokół został omyłkowo wysłany we wtorek wieczór do listy dystrybucyjnej składającej się „głównie z członków kongresu”, co wymusiło jego wcześniejszą publikację. W środę wieczór FED przedstawił listę wszystkich adresatów feralnego maila, na której znaleźli się m.in. lobbyści z największych banków inwestycyjnych.

Przeczytaj także: Sezon wyników przyniesie korektę na US500 oraz EUR/USD?

Minutki zawierały dość obszerne omówienie wpływu luzowania ilościowego na amerykańską gospodarkę wraz z potencjalnym zagrożeniem jakie dla niej stanowi skala zakupów aktywów w ramach QE (np. zwiększona płynność i wyjątkowo niska stopa zwrotu na stopie procentowej niejako zmusza inwestorów do podejmowania zwiększonego ryzyka i w efekcie może doprowadzić do destabilizacji systemu finansowego). Rozważano też potencjalne scenariusze, których realizacja byłaby równoznaczna z zaostrzeniem polityki monetarnej. Kilku członków oczekuje początku wygaszania programu luzowania ilościowego już w połowie roku, pozostali członkowie, stanowiący jednak większość, charakteryzują się bardziej gołębim nastawieniem i przewidują, iż program QE przedłużony najprawdopodobniej będzie do końca bieżącego roku.Członkom FED’u nie udało się wypracować konsensusu co do strategii wyjścia z QE, niezależnie od tego kiedy miałaby ona nastąpić. Przypomnijmy, że w ramach QE FED wydaje około 85 mld USD miesięcznie na zakupy obligacji skarbowych i MBS’ów w celu obniżenia długookresowych stóp procentowych. Koniec końców aby zmniejszyć swój bilans z powrotem do normalnego rozmiaru FED będzie musiał albo sprzedać kupione w ramach QE aktywa, bądź biernie trzymać je do zapadalności. Jak można zauważyć protokół z posiedzenia FED’u nie zawierał nic nadmiernie szokującego a wnioski płynące z analizy wypowiedzi członków FOMC nie są zbyt odległe od tego, czego oczekują rynki finansowe.

fot. mat. prasowe

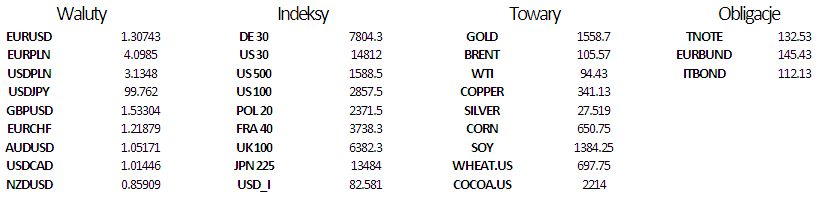

W następstwie publikacji protokołu rozpoczęła się wyprzedaż obligacji skarbowych (rentowność amerykańskich dziesięciolatek wzrosła o 2 pb do poziomu 1.78%) w wyniku której kurs instrumentu TNOTE (CFD oparty na dziesięcioletnich obligacjach rządu USA) wybił się dołem z kanału zwyżkującego w którym poruszał się od początku marca. Również dolar zyskał w wyniku zaostrzenia retoryki FED i umacniał się względem walut krajów G10.

fot. mat. prasowe

Waluty regionu napędzane przez Japończyków

fot. mat. prasowe

Po wczorajszej decyzji (brak zmian) Rady Polityki Pieniężnej złoty umacniał się do dolara. Prezes Belka stwierdził, że uniknęliśmy podejmowania niestandardowych kroków, które mogą prowadzić do wielu problemów. Wiele krajów odczuwa skutki ultra luźnej polityki monetarnej.

Fala wzrostowa na USD/PLN trwająca od lutego została już zniesiona w ponad 60%. Obecnie znajdujemy się na poziomie 3.135, co pokrywa się ze zniesieniem Fibo (61.8). Na tym poziomie można oczekiwać odbicia, chociaż obecnie sentyment wokół regionu jest bardzo pozytywny, a obligacje polskie i węgierskie sprzedają się jak przysłowiowe ciepłe bułeczki.

Inflacja, a co ważniejsze oczekiwania inflacyjne mocno słabną, dzięki czemu rynek przewiduje dalsze cięcia stóp, co jest w sprzeczności z tym, co mówi Prezes Belka. Zbyt wysoka realna stopa procentowa (nominalna stopa procentowa skorygowana o wpływ inflacji) również nie jest zjawiskiem pożądanym, dlatego Rada prędzej, czy później zdecyduje się na obniżkę. Dodatkowym czynnikiem wzmacniającym oczekiwania dalszych obniżek jest słabnący popyt wewnętrzny i generalnie pogarszające się dane z większości sektorów gospodarki. Ekonomiści wskazują zazwyczaj na maj, jako miesiąc kolejnego cięcia stóp.

W USA trwa dyskusja na temat wycofywania QE, zatem umocnienie złotego wobec dolara wydaje się krótkotrwałe. Pozostaje pytanie, jak długo japońscy inwestorzy instytucjonalni będą kupować papiery z regionu. Jeśli poziom 3.13 nie wytrzyma, zobaczymy kolejne czarne świece o długich korpusach.

GBP/AUD - powrót do konsolidacji ?

fot. mat. prasowe

Kolejny, obok NBP, Bank Centralny, po którym rynek oczekuje cięcia stóp to Bank Turcji. Ostatnia obniżka o 25 punktów bazowych miała miejsce w grudniu a główna stopa procentowa jest obecnie na poziomie 5.50%. Realna stopa procentowa oscyluje obecnie powyżej 1.2% poziomu tolerancji CBRT. Ekonomiści szacują, że w kwietniu i maju zobaczymy obniżkę o 25 punktów bazowych, co w sumie sprowadzi stopę repo do poziomu 5%.

Bank Turcji nie powinien zatem zaskoczyć i obniży stopy procentowe. Słabszy wzrost PKB w I kwartale oraz rewizje (w dół) prognoz dotyczących wzrostu w całym roku powinny posłużyć CBRT jako dodatkowe argumenty.

Ostatnie sesje wyglądają podobnie w przypadku złotego oraz liry tureckiej, poza wczorajszą sesją, gdzie lira osłabiła się do dolara. Oczekiwania cięć powinny wspierać osłabienie liry, stąd można oczekiwać ruchu w kierunku 1.8.

Czasy, kiedy polski złoty, węgierski forint, meksykańskie peso i turecka lira zależały w głównej mierze od globalnego sentymentu najwyraźniej minęły, a w tym roku, o czym już wcześniej wspominaliśmy, ceny poszczególnych aktywów będą odzwierciedlały czynniki wewnętrzne, a w szczególności politykę prowadzoną przez poszczególne Banki Centralne.

Ostatnie wydarzenia

- USA: Raport z posiedzenia FOMC nie wniósł nic nowego; nadal trwa dyskusja odnośnie korzyści i kosztów QE

- Australia: zatrudnienie w marcu spadło o 36.1 tys. Stopa bezrobocia na poziomie 5.6%, poprzednio 5.4%

Kalendarz na najbliższe godziny

EUR 10:00 Miesięczny raport EBC

USD 14:30 Wnioski o zasiłek dla bezrobotnych; prognoza 362 tys., poprzednio 385 tys.

Ceny importu m/m; prognoza -0.4%, poprzednio 1.1%

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Wojciech Stokowiec, Dominik Rożko / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

-

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów na rynkach finansowych

-

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów

-

Fatalny PMI z Chin

-

Dane z USA ponownie gorzej od oczekiwań

-

BoJ osłabia japońskiego jena

-

Słabe dane z Japonii bez wpływu na rynki

-

PKB w Strefie Euro pierwszym wskazaniem dla Mario Draghiego

-

Raport o inflacji z dużym wpływem na funta brytyjskiego

-

Nowa szefowa FED nie zachwiała rynkiem

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}