Konto oszczędnościowe kontra lokata bankowa

2013-01-24 12:40

Przeczytaj także: Lokata bankowa a konto oszczędnościowe

Istotną kwestią w przypadku analizy atrakcyjności lokat i rachunków oszczędnościowych jest częstotliwość kapitalizacji, czyli to, jak często do rachunku są dopisywane odsetki. Im częściej kapitalizacja następuje tym lepiej, bo w kolejnym okresie odsetki są naliczane od wyższej kwoty.

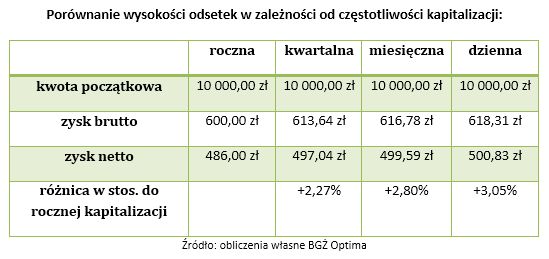

Najlepiej pokazać to na przykładzie trzech rocznych inwestycji z kapitalizacją roczną, kwartalną i miesięczną. Kwota odsetek (po odliczeniu 19-proc. podatku od zysków kapitałowych) z rocznej lokaty na 6 proc. na kwotę 10 tys. zł z kapitalizacją kwartalną będzie o 2,27 proc. wyższa od lokaty z kapitalizacją roczną. Na kapitalizacji miesięcznej zarobimy o 2,80 proc. więcej. W przełożeniu na złote są to kwoty 486,00 zł dla kapitalizacji rocznej, 497,04 zł dla kwartalnej i 499,59 zł dla miesięcznej.

fot. mat. prasowe

Porównanie wysokości odsetek w zależności od częstotliwości kapitalizacji

Najlepiej wypada rzadko się już pojawiająca kapitalizacja dzienna – zysk netto wynosi wówczas 500,83 zł, czyli o 3,05 proc. więcej niż w przypadku kapitalizacji rocznej.

Najlepiej wypada rzadko się już pojawiająca kapitalizacja dzienna – zysk netto wynosi wówczas 500,83 zł, czyli o 3,05 proc. więcej niż w przypadku kapitalizacji rocznej. Kiedyś kapitalizacja dzienna była bardzo częsta, bo pozwalała uniknąć podatku od zysków kapitałowych. Od kiedy zlikwidowano tę lukę w prawie, konta oszczędnościowe z dzienną kapitalizacją straciły więc na popularności.

Warto zastanowić się, kiedy dobrym rozwiązaniem jest lokata, a kiedy konto oszczędnościowe. Są to produkty uzupełniające się i najlepiej podzielić swoje środki pomiędzy oba. Część pieniędzy zamrażamy na lokacie, a część oszczędności ląduje na koncie oszczędnościowym i w razie sytuacji awaryjnej można po nie sięgnąć. Z konta oszczędnościowego warto korzystać jednak nie tylko przy długoterminowych oszczędnościach, ale i na co dzień.

fot. mat. prasowe

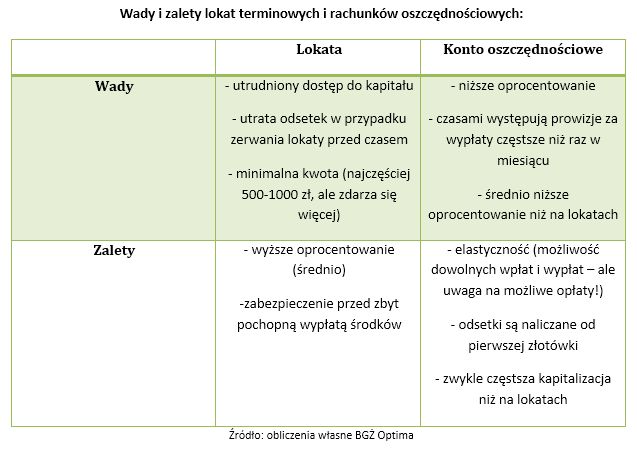

Wady i zalety lokat terminowych i rachunków oszczędnościowych

Wada lokaty jest utrata odsetek w przypadku jej zerwania przed czasem.

Załóżmy, że na początku miesiąca na konto wpływa pensja w kwocie 5 tys. zł. Możemy pieniądze te trzymać na zwykłym (nieoprocentowanym) koncie, ale można przelać je na rachunek oszczędnościowy i potem sukcesywnie wybierać. Jeśli przyjmiemy założenie, że średni stan konta oszczędnościowego to 2 tys. zł to w przypadku konta oszczędnościowego z oprocentowaniem 5 proc., w ciągu roku urośnie nam ponad 100 zł odsetek, co po opodatkowaniu oznacza 80 zł czystego zysku. Niby niewiele, ale jednak warto. Do tego celu trzeba jednak wybrać takie konto oszczędnościowe, z którego przelewy są darmowe. Jeśli występuje ograniczenie w postaci prowizji, nie spełni ono swojego zadania. Przykładem takiego rachunku jest konto oszczędnościowe BGŻ Optima, które na chwilę obecną oferuje jedno z najwyższych oprocentowań na rynku (6,30 proc. w promocji do 4 lutego br.), a na dodatek każdy przelew (również do innego banku) jest darmowy.

Taki rachunek oszczędnościowy to doskonałe rozwiązanie do bieżącego oszczędzania. Zamiast leżeć na nieoprocentowanym ROR-ze pieniądze mogą pracować na koncie oszczędnościowym, a gdy zbliża się data jakiejś płatności wystarczy wykonać przelew.

Obie formy oszczędzania łączy bezpieczeństwo, wpłaty na lokaty i na rachunki oszczędnościowe są chronione przez Bankowy Fundusz Gwarancyjny do kwoty 100 tys. euro w danym banku.

Michał Banach, ekspert banku BGŻOptima

Spada oprocentowanie kont oszczędnościowych

Spada oprocentowanie kont oszczędnościowych

1 2

oprac. : eGospodarka.pl

Przeczytaj także

-

Lokata bankowa, konto oszczędnościowe czy obligacje Skarbu Państwa?

-

Konta oszczędnościowe warte uwagi

-

Zmienna stopa oprocentowania?

-

Konta oszczędnościowe na razie lepsze niż lokaty

-

Gdzie po najlepsze konto oszczędnościowe?

-

Lokata bankowa czy konto oszczędnościowe?

-

Polacy a inwestowanie pieniędzy

-

Konto oszczędnościowe czy lokata?

-

Lokata czy konto oszczędnościowe?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}