Tydzień publikacji danych makroekonomicznych

2012-07-16 12:01

Ubiegły tydzień rynki zakończyły optymistycznym akcentem. Poprawa nastrojów nie miała jednka konkretnego powodu, a to oznacza, iż duża liczba zaplanowanych na ten tydzień publikacji będzie swoistym testem lepszego samopoczucia inwestorów. Już dziś dane o sprzedaży detalicznej w USA, indeks aktywności w rejonie Nowego Jorku oraz wyniki Citigroup.

Przeczytaj także: Nerwowy początek tygodnia na rynkach wschodzących

Zaskakujące odbicie i nadzieje na pakietPiątkowe otwarcie na Wall Street przyniosło silne i dość nieoczekiwane odbicie nie tylko na rynkach akcji, ale także na rynkach walutowych – m.in. na parze EURUSD. Mimo iż nie było jednoznacznej informacji stojącej za tym ruchem (ogłoszono co prawda zamiar przyjęcia pewnych reform fiskalnych przez hiszpański rząd, ale było to raczej sprzyjającym zbiegiem okoliczności), można wnioskować, iż odzwierciedlał on swego rodzaju ulgę inwestorów z USA, iż dane o chińskim PKB nie były gorsze, a jednocześnie dyskontował nadzieje na pakiet fiskalny, które chińskie władze miałyby wprowadzić. Do tego, tuż przed obiciem na parze EURUSD testowaliśmy poziomy najniższe od dwóch lat, co również sprzyjało odbiciu. Premier Wen powtórzył w weekend, iż rząd będzie teraz więcej uwagi poświęcał wzrostowi gospodarczemu. Na najbliższe dni zaplanowane są rządowe wizyty w chińskich decyzjach i spekuluje się, że ewentualne decyzje o programie stymulacyjnym miałyby zapaść w drugiej połowie tygodnia.

Duża liczba publikacji z USA oraz Bernanke w Kongresie

Tak jak rynek bał się chińskiego PKB, tak może być zbyt optymistycznie nastawiony co do możliwości i zamiarów chińskich władz w kwestii stymulowania gospodarki. Jeśli od premiera Chin nie usłyszymy w kolejnych dniach nic nowego, rynkom pozostanie spora liczba publikacji danych i raportów spółek z USA. Z pewnością warto zwrócić uwagę na wskaźniki wyprzedzające – w tym publikowany już dziś indeks z Nowego Jorku. To pierwsze dane za lipiec, które pokażą czy koniunktura w USA cały czas się pogarsza. W przypadku danych o sprzedaży detalicznej (również publikowanych dziś o 14.30) oczekuje się niewielkiego wzrostu, głównie dzięki sprzedaży samochodów, jednak warto odnotować, iż roczna dynamika sprzedaży systematycznie zniżkuje i w maju była najniższa od sierpnia 2010 roku. W bieżącym tygodniu warto również przyjrzeć się czwartkowym danym z rynku pracy, które pokażą, na ile spadek liczby nowych bezrobotnych w poprzednim tygodniu (do 350 tys.) był zdarzeniem jednorazowym. Listę uzupełniają dane o inflacji, produkcji (obydwie publikacje jutro) oraz dane z rynku mieszkaniowego.

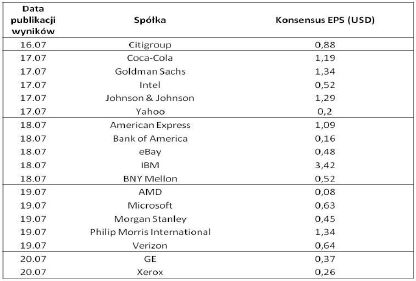

Dane makro to jednak jedynie część kalendarza dla Stanów Zjednoczonych. Do tego dochodzą wyniki spółek (dziś przed sesją Citi, oczekiwany zysk na akcję to 0,88 USD, w dalszej części tygodnia m.in. Goldman Sachs, IBM, Microsoft, Bank of America) oraz półroczne wystąpienia szefa Fed w Kongresie (wtorek i środa). Na zapowiedź QE3 naszym zdaniem nie należy liczyć, ale część inwestorów może mieć takie nadzieje, co z kolei może pomagać podtrzymywać nastroje do wtorkowego wystąpienia.

fot. mat. prasowe

Dane makro

Na wykresach:

fot. mat. prasowe

EUR/USD, W1 – piątkowe odbicie na parze EUR/USD zmieniło wyraźnie spadkową święcę tygodniową w świecę niezdecydowania (szpulka); teoretycznie jest to jakaś nadzieja dla byków – podobne świecie stały się początkiem odreagowania w październiku 2011 roku i na początku roku obecnego; wtedy również zostały one wyrysowane po dłuższej przecenie euro. Są jednak dwa ale: po pierwsze, teraz mieliśmy już korektę (nawet jeśli nie była specjalnie silna), po drugie, wtedy świecie powstawały przy dolnym ograniczeniu kanału spadkowego, zaś teraz jest do niego jeszcze długa droga; teoretycznie zatem trwająca fala piąta ma cały czas szansę zaprowadzić nas do minimum z 2010 roku (1,1876)

fot. mat. prasowe

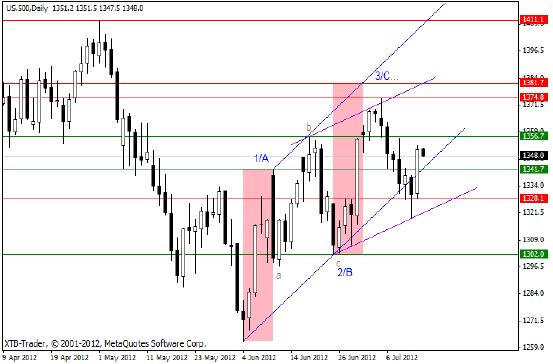

S&P500 (kontrakty), D1 – śmiała akcja byków w piątek utrzymała kupujących w grze i wobec obrony okolic 1328 pkt. (który to poziom pozostaje kluczowym wsparciem) należy uznać, iż rozpoczęty w czerwcu ruch wzrostowy jest cały czas kontynuowany; zmianie natomiast uległy jego ograniczenia – dwa ostatnie szczyty i dołki mogą posłużyć nam do wyrysowania bardziej płaskiego kanału wzrostowego; w krótkim terminie kluczowymi poziomami są 1342 pkt. (wsparcie) i 1357 pkt. (opór)

fot. mat. prasowe

EUR/PLN, W1 – złoty nie zyskał w piątek tak wyraźnie jak inne rynki, ale nadal dywergencja z głównymi rynkami (na wykresie kontrakty na Eurostoxx50) jest bardzo duża; natomiast warto podkreślić, iż fenomen ten dotyczy nie tylko złotego, ale większości rynków wschodzących; naszym zdaniem potrzeba większej korekty na Wall Street aby sprowokować odpływ kapitałów z tych rynków i ponowne wyrównanie się starych zależności

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

oprac. : Przemysław Kwiecień / X-Trade Brokers DM S.A.

Przeczytaj także

-

S&P500 rośnie o 1,13 procent

-

FED bez zaskoczeń

-

Ważne dane makroekonomiczne z Wielkiej Brytanii

-

Ukraina a wyprzedaż na rynkach finansowych

-

Wall Street blisko korekty

-

Słabszy indeks PMI z Chin, lepsze dane z Europy

-

Decyzja Banku Kanady i ciekawe dane z Wysp

-

PBOC pompuje płynność, rynki akcji rosną

-

Dane z Chin a GPW

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}

{kind=link}

{kind=link}