Kredyt hipoteczny z rodzicami to wyższa zdolność kredytowa

2012-03-21 10:16

Rata kredytu w zależności od długości okresu spłaty © fot. mat. prasowe

Wielu młodych Polaków staje przed wyzwaniem uzyskania kredytu hipotecznego na zakup swojego własnego M. Analitycy porównywarki finansowej Comperia.pl radzą - zdolność kredytową może podwyższyć ubieganie się o zobowiązanie wspólnie z rodzicami.

Przeczytaj także: Po większy kredyt hipoteczny razem z rodziną

Spora liczba młodych Polaków ma problemy ze zdobyciem dobrze płatnej profesji lub ma krótki staż pracy, pracuje na umowy śmieciowe, ma niewesołe perspektywy na przyszłość. Z drugiej strony potrzebuje pieniędzy na zakup mieszkania. Eksperci porównywarki finansowej Comperia.pl podsuwają pomysł na zwiększenie swoich szans u kredytodawcy - zaciągnięcie kredytu wspólnie z lepiej sytuowanymi rodzicami. Takie rozwiązanie pomoże uzyskać satysfakcjonującą zdolność kredytową, ma jednak także niestety pewne wady.Plus wspólnego ubiegania się o kredyt mieszkaniowy wraz z rodzicami jest jasny - dołączenie do grona wnioskujących wydatnie podniesie zdolność kredytową lub po prostu będzie stanowić ostatnią deskę ratunku, aby bank w ogóle pożyczył pieniądze. Rodzice muszą oczywiście przyzwoicie zarobkować, i pochwalić się nienaganną historią kredytową. Teoretycznie istnieje możliwość, aby do kredytu przystąpił tylko jeden rodzic (gdy drugi nie zarobkuje i jego obecność wśród kredytobiorców nie wpływałaby pozytywnie na zdolność kredytową), ale tylko wtedy, gdy nie mają oni wspólnoty majątkowej.

Rodzic musi zdawać sobie także sprawę, że jego osoba nie jest potrzebna jedynie to zwiększenia zdolności kredytowej. Staje się po prostu współkredytobiorcą, i jest w równym stopniu odpowiedzialny za to zobowiązanie i jego terminową spłatę co jego dziecko.

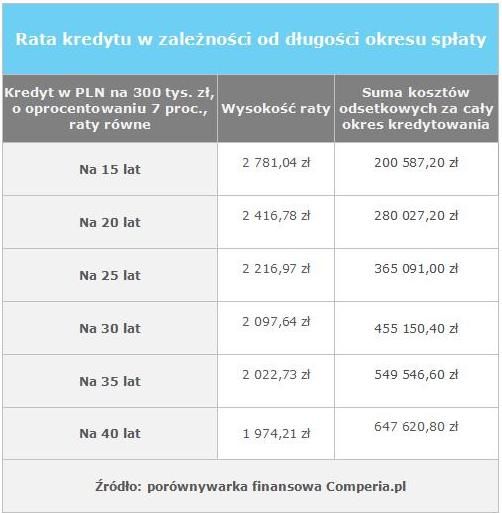

Pewną wadą takiego rozwiązania jest jednak stosunkowo krótki czas, na który można rozłożyć spłatę rat. Banki stosują bowiem górny limit wieku kredytobiorców, najczęściej na poziomie 70-75 lat, z rzadka 80 lat. To oznacza, że z 50-letnimi rodzicami kredyt można zaciągnąć zazwyczaj tylko na 20-25 lat, a nie np. na 30 czy nawet 40 lat. A wiadoma jest zależność, że im krótszy okres spłaty tym wyższe raty trzeba co miesiąc uiszczać (choć z drugiej strony mniejsza łączna kwota zapłaconych odsetek).

fot. mat. prasowe

Rata kredytu w zależności od długości okresu spłaty

300 tys. zł kredytu na 15 lat to rata rzędu 2 781,04 zł

Należy także pamiętać, że chociaż rodzic jako współkredytobiorca to bodaj najczęstszy przypadek, to równie dobrze o kredyt można wnioskować z innym członkiem rodziny, czy nawet z niespokrewnioną osobą.

Przeczytaj także:

Kredyt hipoteczny dla singla? Nic trudnego!

Kredyt hipoteczny dla singla? Nic trudnego!

Kredyt hipoteczny dla singla? Nic trudnego!

Kredyt hipoteczny dla singla? Nic trudnego!

oprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa a związek nieformalny

-

Nieformalny związek nie wyklucza kredytu

-

Taki sam kredyt dla singla i dla pary

-

Podwyżka stóp a zdolność kredytowa IX 2012

-

Coraz trudniej o tani kredyt hipoteczny

-

Podwyżka stóp a zdolność kredytowa V 2012

-

Zdolność kredytowa to nie tylko wysokie zarobki

-

Przychylniejsza oferta kredytów hipotecznych

-

Kredyty hipoteczne bez wiosennego ożywienia

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}