Mieszkanie dla studenta - wynajem czy zakup?

2011-12-09 12:24

Studenci decydujący się na naukę w dużych ośrodkach akademickich takich jak: Warszawa, Poznań, Wrocław czy Kraków stoją przed wyborem, mieszkać w akademiku czy wynająć mieszkanie? To drugie rozwiązanie często wiąże się ze sporymi kosztami. Dlatego osoby zdecydowane na pozostanie po studiach w wybranym mieście często zastanawiają się również nad zakupem własnego, niewielkiego mieszkania. Eksperci Invigo, internetowego pośrednika hipotecznego, sprawdzili czy studentowi opłaca się kupić mieszkanie, czy lepiej je wynajmować. Analiza pokazuje, że kredyt w ramach programu "Rodzina na Swoim", z którego od niedawna mogą korzystać single, jest znacznie bardziej opłacalny niż wynajmowanie mieszkania.

Przeczytaj także: Mieszkanie dla studenta

Młodzi ludzie doskonale wiedzą, że znalezienie spokojnego miejsca w akademiku lub mieszkaniu wynajętym w gronie przyjaciół nie zawsze jest łatwe. Niestety, niezależna kawalerka wynajęta w pojedynkę dla wielu jest dziś nie lada luksusem.Maciej Chyziak, ekspert Invigo zwraca uwagę, że główną przeszkodą dla studentów są wysokie koszty wynajmu mieszkań oraz wymagany długi okres najmu - „Co prawda ofert na rynku nie brakuje, ale biorąc pod uwagę realne koszty wynajmu trzeba stwierdzić, że studenci muszą się liczyć z wysokimi wydatkami związanymi z niezależnym mieszkaniem. W tej sytuacji warto przeanalizować kwestię zakupu choćby niewielkiego, ale jednak własnego mieszkania. Przemawia za tym także fakt, że w ostatnim czasie ceny wynajmu mieszkań mogą być porównywalne lub nawet przewyższać wysokość zobowiązań związanych z zakupem mieszkania. Warto więc porównać te koszty.” – komentuje ekspert Invigo.

Czy kredyt hipoteczny dla studenta to dobry sposób na uzyskanie mieszkania?

Młodzi ludzie, którzy zazwyczaj nie dysponują dużymi własnymi dochodami są szczególnie zdeterminowani do minimalizowania kosztów utrzymania. Szukają możliwości oszczędzania wszędzie tam, gdzie jest to możliwe, a miesięczny czynsz płacony właścicielowi mieszkania stanowi jeden z największych wydatków. Biorąc pod uwagę fakt, że w przypadku zaciągnięcia kredytu hipotecznego jego rata może być porównywalna lub niekiedy nawet niższa od wynajmu, a pieniądze pracują na własność studenta należy przyznać, że kredyt hipoteczny jawi się jako ciekawa alternatywa dla zdobycia mieszkania nie tylko na czas studiów. Dodatkowym argumentem przemawiającym za taką decyzją, jest fakt, że istnieje realna możliwość uzyskania finansowania przez studentów. Maciej Chyziak, z Invigo podkreśla, że studenci mogą dziś z powodzeniem starać się o długi okres kredytowania – „niektóre banki udzielą kredytu nawet do 50 lat”.

Jak kształtują się ceny wynajmu mieszkań w największych miastach Polski?

Średnia wartość czynszu za wynajem 1 – pokojowego mieszkania w dużych miastach Polski waha się obecnie w przedziale od 840 zł w Toruniu do 1470 zł w Warszawie. Ceny wynajmu niewielkich mieszkań w dużych ośrodkach akademickich takich jak: Poznań, Gdańsk, Kraków czy Katowice przewyższają kwotę 1 tys. zł. Kraków jest najdroższym miastem spośród wymienionych. Studenci, którzy rozważają wynajęcie niewielkiego, ale samodzielnego mieszkania w Krakowie muszą liczyć się z kosztem powyżej 1,1 tys. zł. Dodatkowo właściciele mieszkań do cen wynajmu nie wliczają kosztów eksploatacyjnych (tj. prąd, gaz, woda), które podnoszą comiesięczne wydatki związane z mieszkaniem.

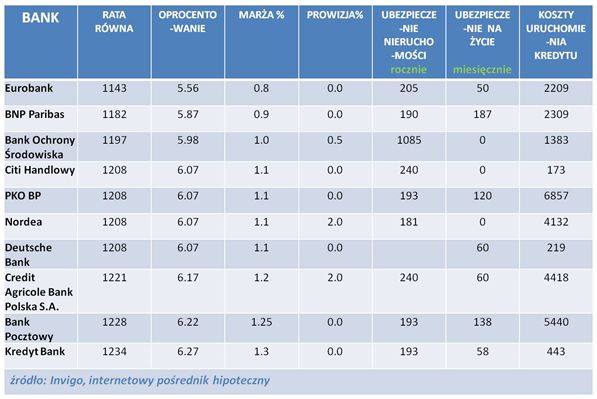

Co studentom oferują dziś banki?

Invigo przeanalizowało propozycje dla klienta w wieku 25 lat, który szuka kredytu na mieszkanie o wartości 200 tys. (całkowita wartość nieruchomości 240 tys., powierzchnia ok. 35 – 47 m2, zakup na rynku wtórnym). Potencjalny kredytobiorca jest studentem, który otrzymuje dochody w oparciu o umowę zlecenia lub dzieło dłużej niż 12 miesięcy. Pod uwagę wzięto kredyty w PLN.

fot. mat. prasowe

Porównanie ofert bankowych pozwala zauważyć, że wysokość miesięcznej raty zakupu mieszkania może być niższa niż kwota wynajmu. W przypadku Warszawy, różnica pomiędzy średnią ceną wynajmu kawalerki na poziomie około 1400 zł, a ceną zakupu podobnego mieszkania na rynku wtórnym (najniższą miesięczną ratę w całym okresie kredytowania 1208 zł oferuje CITI Handlowy, PKO BP, Nordea i Deutsche Bank) wynosi niemal 200 zł. Analizując ranking warto zwrócić uwagę, że trzy pierwsze w zestawieniu banki oferują promocyjną marżę (bezpośrednio wpływającą na wysokość raty) tylko w pierwszym okresie kredytowania (Eurobank – 1 rok, BNP Paribas – 5 lat, BOŚ – 1 rok).

Przeczytaj także:

Mieszkanie dla studenta: lepiej kupić czy wynająć?

Mieszkanie dla studenta: lepiej kupić czy wynająć?

Mieszkanie dla studenta: lepiej kupić czy wynająć?

Mieszkanie dla studenta: lepiej kupić czy wynająć?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

wynajem mieszkania, Rodzina na Swoim, mieszkanie dla studenta, zakup mieszkania, wynajęcie mieszkania

Przeczytaj także

-

Wynajem mieszkania? Pomyśl o OC najemcy

-

10 sposobów na mieszkaniowy last minute

-

Mieszkanie dla studenta: kupić czy wynająć?

-

Student czyli najemca przewidywalny?

-

Kupno mieszkania na wynajem: ważne potrzeby studentów

-

Oferty deweloperów dla studentów

-

Jakie mieszkanie kupić na wynajem?

-

Rentowny wynajem taniego mieszkania

-

Wynajem kawalerki najbardziej zyskowny?

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}