2009 dobrym rokiem na oszczędzanie pieniędzy

2010-01-02 02:11

W 2009 roku banki poczuły w pełni efekty kryzysu, a co za tym idzie ucierpieli też ich klienci. Nękające cały świat problemy instytucji finansowych dały się odczuć także i w Polsce. Banki musiały tworzyć rezerwy na złe kredyty i ograniczyły akcję kredytową, więc o jakąkolwiek pożyczkę było w mijającym roku trudniej. Banki udzielały mniej kredytów, więc ich przychody spadły. Dlatego zmuszone były szukać dodatkowych dochodów w kieszeniach swoich kredytobiorców i zafundowały im serię podwyżek.

Przeczytaj także: Czym wyróżnia się oprocentowanie lokat walutowych?

Gorsze wyniki banków to również efekt wojny depozytowej, czyli licytacji na oprocentowanie lokat. W 2009 roku trudno było pożyczać pieniądze od spółek matek, bo te zazwyczaj miały jeszcze większe kłopoty, zamarł również rynek pożyczek międzybankowych, więc koniecznością stało się zabieganie o oszczędności Polaków. Taka depozytowa wojna dla klientów miała jednak dobre strony, bo dała szansę na duży zysk z bezpiecznych instrumentów finansowych.Kredyty droższe i trudniej dostępne

Zaostrzenie polityki kredytowej dotknęło w pierwszej kolejności kredyty hipoteczne. Na szczęście w drugiej połowie roku ich dostępność się poprawiła. Z czasem problem ten dotknął również kredytów konsumpcyjnych. Wzrost bezrobocia spowodował, że spłacalność kredytów zaczęła się szybko pogarszać. Nieterminowo spłacanych kredytów zaczęło przybywać, więc banki przykręciły kurek i o kredyty gotówkowe zrobiło się trudniej. Zaczęły znikać popularne w poprzednich latach kredyty na dowód. Nawet w grudniu, kiedy to banki zazwyczaj przed świętami szalały z ofertą kredytową, w tym roku tylko kilka instytucji zdecydowało się na bożonarodzeniowe promocje, co świadczy o wzmożonej ostrożności banków.

Ograniczenie dostępności kredytów konsumpcyjnych nie było jedynym widocznym skutkiem kryzysu. Kredyty gotówkowe stały się też droższe. Skoro klienci stali się dla banków bardziej ryzykowni, to musieli zacząć więcej płacić za pożyczki. Przyjrzeliśmy się ofercie pożyczek na okres 12 miesięcy w kwocie 5 tys. zł, proponowanych przez banki w grudniu 2008 roku i 2009 roku. W przypadku oferty dla stałych klientów, przeciętny całkowity koszt kredytu wzrósł o prawie 18 proc., do niecałych 600 zł. Jeśli chodzi o ofertę dla nowych klientów banku to całkowity koszt zwiększył się o prawie 4,8 proc. Podwyżki dotknęły również kredyty hipoteczne, gdzie marże poszły mocno do góry. Jedynie w przypadku kart kredytowych oprocentowanie w wielu przypadkach spadło, bo Rada Polityki Pieniężnej, obniżając stop procentowe, zmniejszyła maksymalne oprocentowanie kredytów wynikające z przepisów antylichwiarskich. Banki nie mogą bowiem pobierać odsetek wynikających z oprocentowania wyższego niż czterokrotność stopy lombardowej NBP. Na początku roku 2009 było to aż 26 proc., a od końca czerwca już tylko 20 proc. W związku z tym niemal wszystkie banki były zmuszone obniżyć oprocentowanie kart.

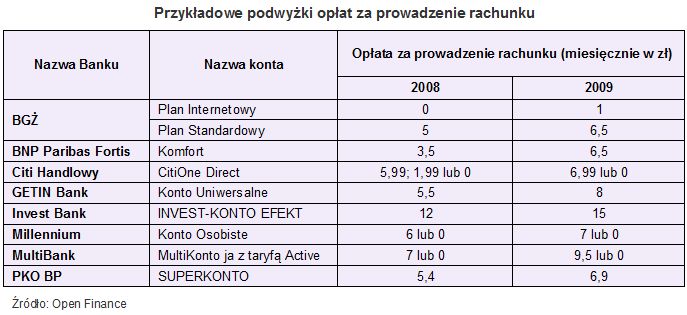

Podwyżki jednak przeważały. Banki przejrzały swoje tabele opłat i prowizji i pozmieniały je na niekorzyść klientów. W górę poszły opłaty za prowadzenie rachunków, za wydanie i użytkowanie kart płatniczych. Droższe stały się przelewy, szczególnie te wykonywane w oddziale. Często więcej trzeba było zapłacić za wypłatę z obcego bankomatu czy za przyznanie kredytu w rachunku.

fot. mat. prasowe

Przykładowe podwyżki opłat za prowadzenie rachunku

Przykładowe podwyżki opłat za prowadzenie rachunku

Przeczytaj także:

Oprocentowanie lokat bankowych 30 razy niższe od inflacji

Oprocentowanie lokat bankowych 30 razy niższe od inflacji

Oprocentowanie lokat bankowych 30 razy niższe od inflacji

Oprocentowanie lokat bankowych 30 razy niższe od inflacji

oprac. : M. Ostrowski, M. Sadrak / Open Finance

Więcej na ten temat:

rynek kredytów, warunki udzielania kredytów, lokaty bankowe, depozyty bankowe, oszczędzanie pieniędzy, dostępność kredytów, polityka banków

Przeczytaj także

-

Lokaty bankowe straciły kolejne 53 mld zł. Gdzie są te pieniądze?

-

Lokaty bankowe tracą 12,5 mld zł. Co zyskuje?

-

Lokaty bankowe przestały być potrzebne

-

Gotówka leży w skarpetach. 139 mld zł nie pracuje

-

Oprocentowanie lokat znowu w dół?

-

Najlepsze lokaty i rachunki oszczędnościowe III 2024 r.

-

Najlepsze lokaty i rachunki oszczędnościowe II 2024 r.

-

Zakup mieszkania na kredyt przez singla coraz trudniejszy

-

Oszczędności Polaków lokowane najczęściej na oprocentowanych kontach

![Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-deweloperow/Nowe-mieszkania-pod-miastem-sa-tansze-a-jaka-jest-oferta-258910-50x33crop.jpg "Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]") Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

{kind=link}