Banki: ROR już nie jest oszczędnościowy

2008-08-14 11:50

© fot. mat. prasowe

Popularny ROR to podstawowa usługa bankowa, na bazie której liczy się poziom tak zwanego ubankowienia danego społeczeństwa. Im jest on wyższy, tym lepiej. Rachunek oszczędnościowo-rozliczeniowy posiada już około 60-70 procent dorosłych Polaków. To przyzwoity wynik. Problem jednak w tym, że używany na co dzień skrót ROR i jego rozwinięcie w żaden sposób nie oddaje rzeczywistości - podaje Bankier.pl.

Przeczytaj także: Rachunki osobiste: banki prowadzą ich 18 mln

Chodzi o to, że słowo oszczędnościowy w nazwie już od dawna jest iluzją i nie zmienił tego fakt ostatnich podwyżek stóp procentowych. Wręcz przeciwnie. Kilka banków zdecydowało się wręcz na radykalne obniżki lub też nawet całkowite zlikwidowanie oprocentowania ROR. Patrząc na cały rynek bankowy bardziej naturalne i uczciwsze w stosunku do klienta byłoby mówienie o rachunkach rozliczeniowych. Na wzór rachunków oszczędnościowych.Jeszcze kilka lat temu rachunek oszczędnościowo-rozliczeniowy był pewną nowością dla klientów. Zamiast wykupywać kilka usług do konta a’vista i płacić za nie z osobna, banki zaproponowały pakiet usług. Posiadacz RORu za stałą, miesięczną opłatę, miał możliwość korzystania z karty, wypłaty i wpłaty pieniędzy na rachunek, czy w końcu możliwość założenia lokaty. Środki, które były do dyspozycji klienta na rachunku były również oprocentowane. Jeszcze w 2000 roku oprocentowanie zwykłych RORów w dużych bankach było na poziomie 7,5-11%! Niestety wraz z spadającymi stopami procentowymi oprocentowanie rachunków zaczęło szybko spadać.

Obecnie coraz większa grupa klientów nie dostanie za środki umieszczone na rachunku żadnych odsetek! W kilku bankach oprocentowanie jest ustalone na ułamek procenta tylko i wyłącznie ze względów technicznych. Pod tym względem wyróżnia się tylko eurobank, który jednak w swoim internetowym koncie nie daje wszystkich funkcjonalności, do których klienci mogli się przyzwyczaić u konkurencji. Warto podkreślić, że wszystko to dzieje się w sytuacji, kiedy na rynku rosną stopy procentowe! Mimo tego faktu, kilka banków – na przykład mBank i Lukas Bank postanowiły ostatnio obniżyć oprocentowanie RORów, na osłodę jedynie lekko podwyższając oprocentowanie oferowanych przez siebie Rachunków Oszczędnościowych.

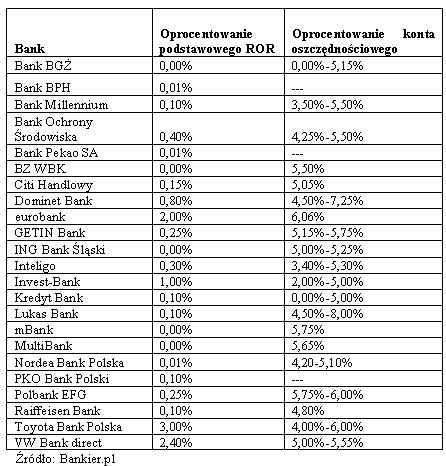

fot. mat. prasowe

Porównanie oprocentowania podstawowych RORów w wybranych bankach

Dlaczego mimo podwyżki stóp procentowych i oprocentowania lokat, banki płacą za środki na RORach coraz mniej? Odpowiedź jest bardzo prosta. To doskonały sposób na dodatkowy zarobek. Średnie saldo na rachunku bankowym wynosi około 3000 zł miesięcznie. Łatwo zatem obliczyć, że nie wypłacając klientowi odsetek, na każdym koncie bank zarabia rocznie prawie 200 zł. To obecnie często dwa razy więcej niż bank pobiera z opłat za prowadzenie takiego rachunku. Jeśli przeliczmy to przez liczbę prowadzonych rachunków w poszczególnych bankach, okaże się, że PKO BP oszczędza rocznie nie wypłacając klientom odsetek na RORach nawet ponad miliard, a Pekao SA około 0,7 miliarda złotych. Jak zatem widać, są to kwoty nie do pogardzenia.

W dobie problemów z płynnością finansową, każda dodatkowa nieoprocentowana kwota jest dla banku na wagę złota, a marża uzyskana w ten sposób jest często podobna do tej, jaką uzyskuje się na udzielaniu kredytów. Stąd też sytuacja, kiedy nazwa Rachunek Oszczędnościowo Rozliczeniowy jest obecnie po prostu wielkim oszustwem, bo na nim klient raczej nic nie zarobi, a biorąc pod uwagę koszty związane z jego prowadzeniem, wręcz dołoży. Być może skłoni to w końcu banki do zmiany stosowanego nazewnictwa – tak, żeby oddawało ono rzeczywistość. Wzorem większości krajów, można tutaj zastosować podział na przykład na rachunki rozliczeniowe i oszczędnościowe. Jedno jest już jednak pewne – skrót ROR i nazwa Rachunek Oszczędnościowo Rozliczeniowy to marketingowe kłamstwo, na które klienci nie powinni się już nabierać.

Przeczytaj także:

BOŚ Bank wprowadza nowe „EKOkonto bez Kosztów”

BOŚ Bank wprowadza nowe „EKOkonto bez Kosztów”

BOŚ Bank wprowadza nowe „EKOkonto bez Kosztów”

BOŚ Bank wprowadza nowe „EKOkonto bez Kosztów”

oprac. : eGospodarka.pl

Więcej na ten temat:

ROR, rachunki oszczędnościowo-rozliczeniowe, konta osobiste, konta oszczędnościowe, rachunki rozliczeniowe

Przeczytaj także

-

Konto oszczędnościowe: alternatywa, ale i pułapka

-

Oszczędności Polaków na nieoprocentowanych kontach

-

Konto oszczędnościowe prawie jak ROR

-

Produkty finansowe: dziedziczenie

-

Oszczędności Polaków marnowane na ROR-ach

-

Santander wprowadza konto oszczędnościowe dla dziecka poniżej 13 lat

-

Wniosek o Konto 360º złożysz przez aplikację mobilną

-

Polacy tracą 3 mld złotych oszczędności

-

Czy jest jeszcze szansa na darmowe konto bankowe?

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}