Smartfony i płatności mobilne to łakomy kąsek dla hakerów - rośnie liczba cyberataków

2025-08-13 09:13

Smartfony i płatności mobilne to łakomy kąsek dla hakerów - rośnie liczba cyberataków © wygenerowane przez AI

W 2025 roku ponad 70% płatności detalicznych w Polsce stanowić będą transakcje bezgotówkowe - coraz chętniej realizowane przy użyciu smartfonów, zegarków czy opasek z NFC. Polska jest europejskim liderem w płatnościach mobilnych, ale jednocześnie celem coraz większej liczby cyberataków. Według ekspertów Check Point Research wielu użytkowników nie zdaje sobie sprawy, że ich urządzenia są już zainfekowane, a cyberprzestępcy coraz skuteczniej wykorzystują luki w zabezpieczeniach i inżynierię społeczną.

Przeczytaj także: Jak wybrać bramkę płatniczą do sklepu internetowego?

Z tego artykułu dowiesz się:

- Dlaczego Polska jest w europejskiej czołówce płatności mobilnych i bezgotówkowych

- Jakie zagrożenia czyhają na użytkowników smartfonów i aplikacji płatniczych

- Które metody cyberataków są najczęściej wykorzystywane przez hakerów

- Jakie działania mogą podjąć konsumenci, by zwiększyć bezpieczeństwo płatności mobilnych

Polska należy dziś do europejskiej czołówki (nr 5), jeśli chodzi o wykorzystanie płatności zbliżeniowych i mobilnych, a rozwiązania takie jak BLIK są symbolem nowoczesności i wygody – ale także potencjalnym wektorem ataku. Z obserwacji ekspertów wynika, że większość Polaków nie zabezpiecza swoich smartfonów, choć ponad połowa – doświadczyła ataku hakerskiego a co piąty użytkownik kradzieży danych.

Zdaniem ekspertów firmy Check Point Research większość użytkowników nie wie, że już została zhakowana. Tymczasem, w miarę jak rośnie popularność transakcji bezgotówkowych a ludzie przechowują wrażliwe dane na swoich urządzeniach mobilnych, smartfony stają się celem hakerów. Dlatego próbują atakować je wirusami i złośliwym oprogramowaniem. Zabezpieczenie smartfonów stanowi kolejny, ważny etap rozwoju ery Personal Cyber Security – mówi Wojciech Głażewski, dyrektor firmy Check Point Software Technologies w Polsce.

Polska – cyfrowy lider i zarazem główny cel ataków

Zgodnie z danymi Inteliance Research, w 2024 roku w Polsce zrealizowano ponad 15,4 miliarda transakcji płatniczych – to około 420 transakcji rocznie na osobę. Aż 65% z nich stanowią płatności z użycie danych kart kredytowych, a kolejne miejsce zajmują przelewy oraz system BLIK, który zdobywa ogromną popularność – korzysta z niego już ponad 18 milionów aktywnych użytkowników. W skali europejskiej, Polska znajduje się na piątym miejscu pod względem liczby transakcji, ustępując jedynie Wielkiej Brytanii, Niemcom, Francji i Hiszpanii.

Jednocześnie jednak Polska stała się głównym celem cyberprzestępców. W maju 2024 roku, dzięki międzynarodowej operacji służb z udziałem FBI, Europolu i niemieckiej policji, zlikwidowano infrastrukturę przestępczą, która wykorzystywała złośliwe oprogramowanie DanaBot. Zainfekowano ponad 300.000 urządzeń na całym świecie, a aż 60% infekcji wykryto w Polsce. Łączne straty sięgnęły ponad 50 milionów dolarów. Wirus pozwalał przestępcom przejmować kontrolę nad komputerami i smartfonami ofiar, uzyskując dostęp do kont bankowych oraz portfeli kryptowalut.

Smartfon – mobilny sejf i potencjalne zagrożenie

Najnowsze badania firmy Samsung, przeprowadzone wśród Europejczyków (lipiec 2025) wykazały, że aż 36% młodych użytkowników nigdy nie zastanawia się nad bezpieczeństwem swoich urządzeń, mimo że 49% codziennie myśli o prywatności w kontekście smartfona.

Z badania Biura Informacji Kredytowej wynika, że około 25% Polaków nie zabezpiecza swoich smartfonów żadnym hasłem, a większość Polaków nie instaluje żadnego oprogramowania ochronnego na swoich telefonach. A to właśnie te urządzenia coraz częściej służą jako „mobilne sejfy”, przechowujące nie tylko dane osobowe, ale także hasła, dokumenty, zdjęcia, a często także umożliwiające dostęp do firmowej poczty i systemów wewnętrznych.

Urządzenia mobilne, choć potężne i wszechstronne, nie są odporne na zagrożenia cybernetyczne. W tych urządzeniach mogą pojawić się luki, które cyberprzestępcy wykorzystują w celu uzyskania nieautoryzowanego dostępu, kradzieży poufnych informacji lub zainfekowania ich złośliwym oprogramowaniem. Zrozumienie tych luk jest niezbędne, aby poszczególne osoby mogły skutecznie się chronić – podsumowuje Wojciech Głażewski z Check Point Sotware Polska.

Urządzenia mobilne są na celowniku hakerów. Gdy przed 4 laty, eksperci firmy Check Point wskazywali na skokowy (50%) wzrost ataków na smartfony i aplikacje płatnicze (mobilne szkodliwe oprogramowanie zainfekowało 25 milionów smartfonów), system mobilnych płatności bezstykowych dopiero się rozwijał. Teraz obserwujemy bardzo dynamiczne upowszechnienie płatności mobilnych. Według badania Juniper Research wolumen mobilnych płatności zbliżeniowych na świecie rośnie i do 2025 roku osiągnie wartość 18,1 miliardów USD.

Systemy płatności mobilnych, w tym Apple Pay, Google Pay czy WeChat Pay, rozwijają się błyskawicznie – co jednak oznacza, że wszelkie błędy czy luki w zabezpieczeniach mogą być natychmiast wykorzystywane na ogromną skalę. Przykładem jest analiza firmy Check Point z 2022 roku, która wykazała luki bezpieczeństwa w systemie płatności smartfonów Xiaomi. Odpowiednie poprawki zostały wdrożone, ale incydent pokazuje, jak łatwo można przejąć kontrolę nad aplikacjami płatniczymi, nawet bez fizycznego dostępu do urządzenia.

Dynamiczny rozwój mobilnych płatności jest efektem synergii pomiędzy technologią, regulacjami i zmieniającymi się nawykami konsumenckimi. Sam wzrost popularności metod zbliżeniowych, takich jak Apple Pay czy Google Pay zmusza sektor finansowy do wzmożonych działań na tle zabezpieczeń systemowych i ochrony wrażliwych danych – podkreśla Wojciech Głażewski, dyrektor Check Point Software w Polsce.

Rosnąca popularność płatności mobilnych w Polsce

W 2025 roku wartość płatności kartowych w Polsce ma osiągnąć blisko 919 miliardów złotych, a średnioroczny wzrost tego segmentu szacowany jest na 18,7% (dane: GlobalData). Coraz większe znaczenie mają także płatności mobilne – według raportu Fintech Poland ich wartość wzrośnie z 221 mln zł w 2022 r. do aż 450 mln zł w 2026 r. BLIK, z którego korzysta już ponad połowa użytkowników bankowości mobilnej, odgrywa tu kluczową rolę – pozwala nie tylko na płatności w sklepach, ale też na wypłatę gotówki z bankomatu bez użycia karty, czy błyskawiczne przelewy na numer telefonu.

W 2024 roku z usług bankowości internetowej korzystało w Polsce 22,6 mln osób, a aplikacji mobilnych do płatności – 22,4 mln. Coraz więcej młodych użytkowników (tzw. pokolenie Z i Millenialsi) korzysta z telefonów przez 5–6 godzin dziennie, traktując je nie tylko jako środek komunikacji, ale też podstawowe narzędzie zakupów, zarządzania finansami i pracy. Z badań Fundacji Polska Bezgotówkowa wynika, że aż 30% osób z tych grup wiekowych przewiduje, że w ciągu 5 lat sklepy całkowicie zrezygnują z gotówki.

Kryptowaluty i nowe formy zagrożeń

Szczególną uwagę hakerów przyciągają również portfele kryptowalutowe. Badanie Check Point Research z grudnia 2023 r. wykazało znaczący wzrost liczby ataków phishingowych wymierzonych w użytkowników Ethereum, Binance Smart Chain, Avalanche i innych blockchainów. Przestępcy stosują technikę tzw. drenażu portfeli, czyli przejmowania kontroli nad kryptowalutami użytkowników za pomocą spreparowanych stron i fałszywych aplikacji.

Użytkownik najsłabszym ogniwem

Mimo rozwoju technologii zabezpieczeń i działań instytucji finansowych, to właśnie nieostrożność użytkownika pozostaje główną słabością systemu. Aż 67% Polaków używa tych samych haseł w różnych miejscach, a 39% nie zmienia ich regularnie. Połowa użytkowników deklaruje, że doświadczyła ataku hakerskiego, a co piąty padł ofiarą kradzieży danych.

Eksperci podkreślają, że bez świadomych działań po stronie konsumentów – instalowania aplikacji ochronnych, unikania klikania w podejrzane linki, stosowania silnych haseł – nie da się skutecznie bronić przed coraz bardziej zaawansowanymi cyberatakami. Zwłaszcza że cyberprzestępcy stają się coraz bardziej przebiegli i wykorzystują techniki inżynierii społecznej, podszywając się pod zaufane instytucje czy dostawców usług.

Europa też pod presją – ale z większą świadomością

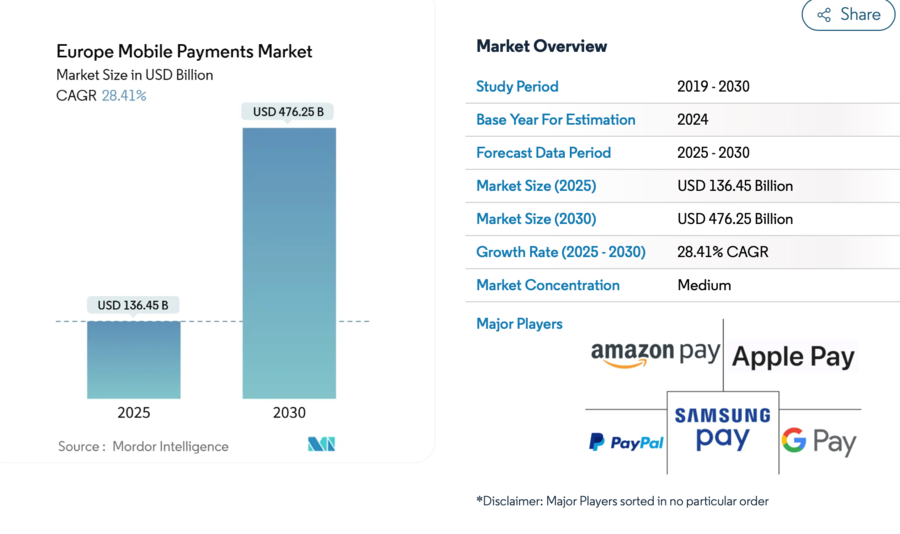

Rynek płatności mobilnych w Europie rośnie w zawrotnym tempie. Wartość transakcji osiągnie w 2025 roku 136,45 mld USD, a do 2030 r. ma wzrosnąć do 476,25 mld USD. Ponad 90% terminali POS obsługuje już płatności zbliżeniowe, a unijne regulacje PSD2 wspierają rozwój otwartej bankowości. W krajach takich jak Dania czy Norwegia udział płatności zbliżeniowych przekracza 85–90%.

fot. mat. prasowe

Rynek płatności mobilnych w Europie

Wartość transakcji mobilnych w Europie osiągnie w 2025 roku 136,45 mld USD, a do 2030 r. ma wzrosnąć do 476,25 mld USD.

Polska – obok Wielkiej Brytanii, Niemiec i Hiszpanii – jest w czołówce, ale brakuje jej jeszcze powszechnej świadomości zagrożeń. To właśnie luka edukacyjna może w najbliższych latach okazać się największym ryzykiem. A w epoce, w której smartfon staje się cyfrowym portfelem, kluczem do tożsamości i narzędziem pracy – jego bezpieczeństwo powinno być priorytetem dla każdego użytkownika – podkreśla Wojciech Głażewski z firmy Check Point.

Źródła:

1. Inteliace Research, Payments market in Poland 2024

2. Narodowy Bank Polski (NBP), Raport o rozwoju systemu płatniczego w Polsce 2024

3. Polski Standard Płatności (operator BLIK), Wyniki 2024, prezentacja kwartalna

4. GlobalData, Poland Cards and Payments: Opportunities and Risks to 2025, styczeń 2024

5. Europol, Press Release: Disruption of DANA-BOT Network, maj 2025

6. ZDNet Europe, DANA-BOT takedown: how Europol tracked mobile banking malware, 2025

7. Check Point Research, The State of Mobile Security in Poland, raport marzec 2024

8. European Central Bank, Card Payments in Europe – Statistics for 2024

9. Research and Markets, European Mobile Payment Market Forecast (2025–2030)

10. Fundacja Polska Bezgotówkowa, Raport o preferencjach płatniczych Polaków, 2024

11. Check Point Research, Phishing Web3 Wallets: A New Kind of Crypto Crime, grudzień 2023

12. https://www.obserwatorfinansowy.pl/bez-kategorii/rotator/gotowka-w-polsce-wyzwania-dostepnosci-i-akceptacji/?utm_source=chatgpt.com

Przeczytaj także:

Pojęcie fintech zna zaledwie 10 proc. Polaków

Pojęcie fintech zna zaledwie 10 proc. Polaków

Pojęcie fintech zna zaledwie 10 proc. Polaków

Pojęcie fintech zna zaledwie 10 proc. Polaków

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ile kosztują tanie mieszkania w polskich metropoliach? [© pixabay.com]](https://s3.egospodarka.pl/grafika2/ceny-mieszkan/Ile-kosztuja-tanie-mieszkania-w-polskich-metropoliach-268765-50x33crop.jpg "Ile kosztują tanie mieszkania w polskich metropoliach? [© pixabay.com]") Ile kosztują tanie mieszkania w polskich metropoliach?

Ile kosztują tanie mieszkania w polskich metropoliach?

{kind=link}