Podwyżki stóp procentowych - nieoczywiste skutki dla rynku mieszkaniowego

2022-10-12 09:11

Trudniejszy dostęp do „hipotek” oznacza jeszcze większą presję na rynku najmu © Piotr Adamowicz - Fotolia.com.jpg

Przeczytaj także: Zdolność kredytowa IX 2022. Kosmetyczny wzrost

Nie tylko trudniejszy odstęp do kredytów i lepiej oprocentowane lokaty - podwyżki stóp procentowych przynoszą też inne skutki ważne z punktu widzenia rynku mieszkaniowego. Te wydają się być wciąż niedoceniane. W sumie trudno się dziwić – jeszcze niedawno kluczowym problemem był skokowy wzrost rat złotowych kredytów mieszkaniowych, które w ciągu ostatniego roku potrafiły się nawet podwoić.Politycy zaopiekowali się kredytobiorcami

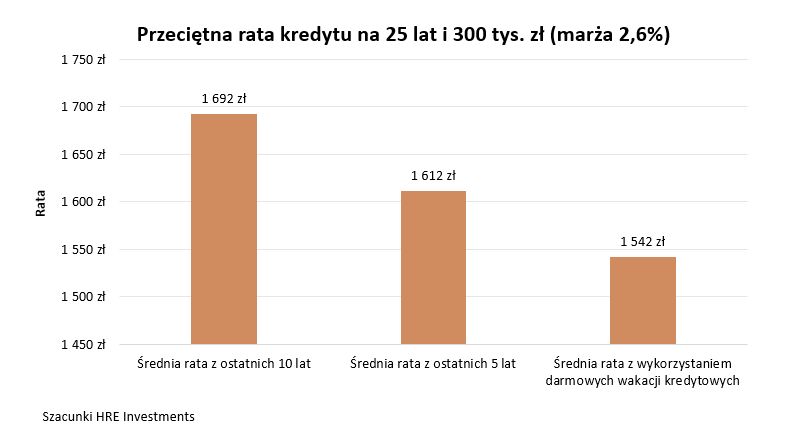

Problemy zostały jednak co najmniej tymczasowo rozwiązane przez wprowadzenie darmowych wakacji kredytowych. Dzięki nim większość posiadaczy złotowych kredytów może poinformować bank, że do końca 2023 roku nie zapłacą aż 8 rat. Te zupełnie bezpłatnie zostaną przeniesione na koniec okresu kredytowania. W efekcie przeciętny koszt obsługi długu do końca 2023 roku będzie tylko trochę wyższy niż przed serią podwyżek stóp procentowych.

")

fot. mat. prasowe

Przeciętna rata kredytu na 25 lat i 300 tys. zł (marża 2,6%)

Przeciętny koszt obsługi długu do końca 2023 roku będzie tylko trochę wyższy niż przed serią podwyżek stóp procentowych.

Co najmniej do końca 2023 roku powinno rozwiązać to problemy posiadaczy większości złotowych kredytów mieszkaniowych. W międzyczasie ich sytuacja ma się poprawiać dzięki prognozowanemu wzrostowi wynagrodzeń, nieśmiało zapowiadanym obniżkom stóp procentowych oraz zamiany WIBOR-u (składnik oprocentowania większości złotowych kredytów mieszkaniowych) na niższą stawkę - WIRON. Jeśli to okaże się niewystarczające, to w odwodzie jest jeszcze Fundusz Wsparcia Kredytobiorców - o ile oczywiście politycy nie dojdą do wniosku, że wakacje kredytowe należy przedłużyć.

Rośnie grono osób z niezrealizowanymi marzeniami

W gorszej sytuacji są osoby, które o zakupie własnego „M” dopiero myślą. Na drodze do realizacji ich marzeń stanęło co najmniej kilka problemów. Do tego grona należy zaliczy decyzje Rady Polityki Pieniężnej o podwyżkach stóp procentowych. Te w ostatnim czasie bardzo mocno wzrosły, co przełożyło się na około trzykrotny wzrost oprocentowania kredytów. Trzeba wiedzieć, że co do zasady przy wyższym oprocentowaniu kredytów maleje kwota, którą banki skłonne są nam pożyczyć na zakup mieszkania.

I choć w kontekście utrudnienia w dostępie do kredytów działania RPP były ostatnio najważniejsze, to nie możemy zupełnie pominąć zaleceń wydanych przez KNF. Te jeszcze bardziej utrudniły dostęp do kredytów, bo kazały bankom przy badaniu zdolności kredytowej dodawać do oprocentowania bufor bezpieczeństwa w postaci dodatkowych 5 pkt. proc. (wcześniej 2,5 pkt. proc.). W efekcie dziś banki badając zdolność kredytową muszą przyjmować oprocentowanie na poziomie około 13-15%. To dodatkowa kłoda rzucona pod nogi potencjalnych kredytobiorców.

Ostatecznie nie możemy też zapomnieć o wielomiliardowych kosztach uderzających ostatnio w banki (darmowe wakacje kredytowe, dodatkowe składki na Fundusz Wsparcia Kredytobiorców oraz System Ochrony Banków Komercyjnych, wysokie koszty sporów z klientami czy na przykład pogarszanie się jakości portfeli niektórych kredytów). Jest to o tyle ważne, że uderza to w kapitały banków, tworzy dla nich nowe obszary ryzyka i może skłaniać do podnoszenia oprocentowania.

Efektem ubocznym tych zmian jest fakt, że pomimo wejścia w życie rządowego programu kredytów bez wkładu własnego, program ten póki co nie zadziałał. Okazało się bowiem, że przez ostatnie kwartały zupełnie zmienił się główny problem, przed którym stają potencjalni kredytobiorcy. Jeszcze w 2021 roku był nim brak wymaganego przez banki wkładu własnego. Dziś palmę pierwszeństwa przejął brak zdolności kredytowej. Póki w tym obszarze sytuacja się nie poprawi, to i rządowy program kredytów bez wkładu własnego nie będzie się cieszył nadmiernym zainteresowaniem.

Ostre hamowanie nowych inwestycji

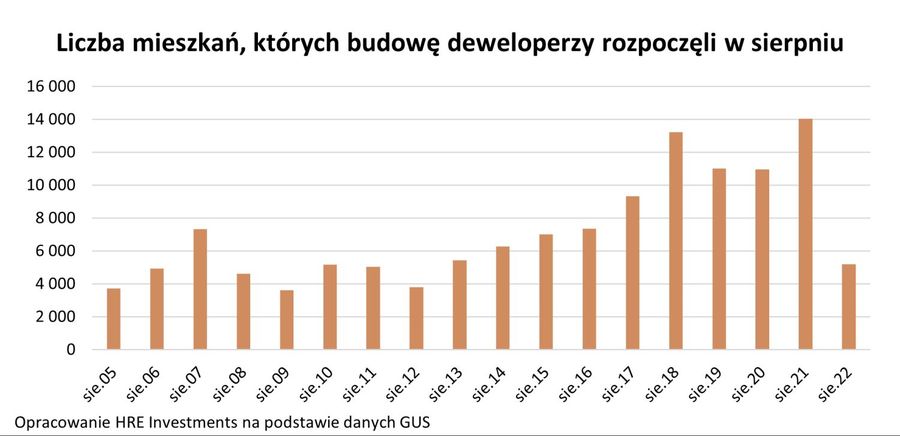

Negatywnych efektów zakręcenia kurków z kredytami jest jednak więcej. Jednym z nich jest sytuacja, w której deweloperzy bardzo gwałtownie ograniczyli liczbę rozpoczynanych inwestycji. Jaskrawym dowodem na tę zmianę są dane GUS na temat liczby mieszkań, których budowę rozpoczęto. W sierpniu zanotowaliśmy w tym obszarze spadek o 63% wobec wyniku sprzed roku.

W krótkim terminie takie działanie ogranicza bieżącą podaż, a więc pozwala deweloperom trzymać w ryzach marże, choć dzieje się to kosztem liczby zawieranych transakcji. W dłuższym terminie zamrożenie dziś produkcji nowych mieszkań oznaczać może poważne problemy. Biorąc pod uwagę, że statystyczna budowa bloku mieszkalnego w Polsce trwa 2 lata, możemy prognozować, że w 2024 roku deweloperzy oddadzą do użytkowania znacznie mniej mieszkań.

Jest to o tyle niepokojąca perspektywa, że z dostępnych dziś prognoz czy zapowiedzi wynika, że wynagrodzenia Polaków mają rosnąć, a jeszcze w 2023 roku spadającej dynamice inflacji zaczną też towarzyszyć spadki stóp procentowych. To znaczy, że dostęp do kredytów będzie się poprawiał, a więc rosnąć powinien też popyt na mieszkania.

Spadek liczby budowanych dziś mieszkań oznacza ponadto, że sektor budownictwa mieszkaniowego wyraźnie hamuje w momencie, w którym w Polsce nie tylko brakuje mieszkań, ale brakuje ich nawet więcej niż rok czy dwa lata temu ze względu na migrację (niedobory szacujemy na około 2 miliony lokali).

fot. mat. prasowe

Liczba mieszkań, których budowę deweloperzy rozpoczęli w sierpniu

Deweloperzy bardzo gwałtownie ograniczyli liczbę rozpoczynanych inwestycji.

Coraz więcej osób zmuszonych do najmu

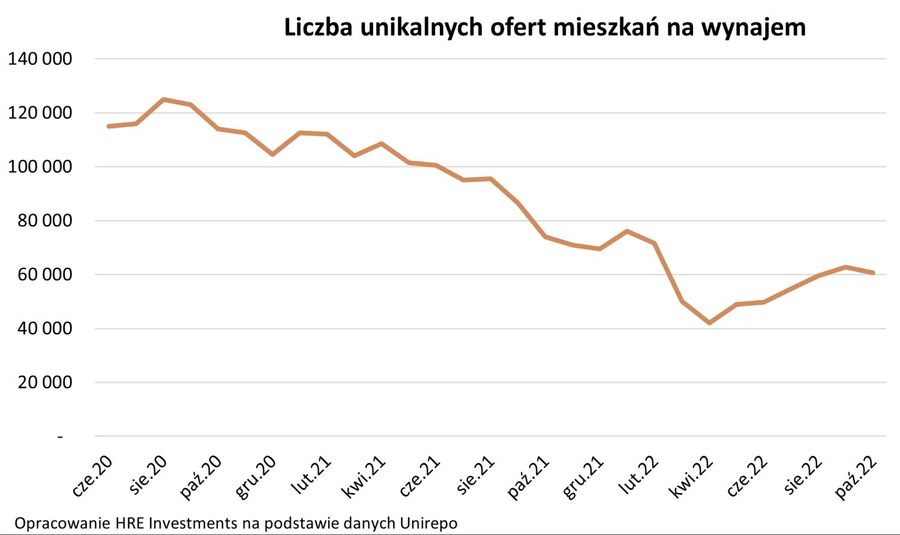

To wszystko może się jednak stać dopiero w przyszłości. Dziś za to zakręcone kurki z kredytami zaogniają sytuację na i tak już wykupionym rynku najmu. Na nim z co najmniej kilku powodów wolnych lokali jest mniej, a ceny wyraźnie wzrosły (o około 20-30% r/r). Na takie zmiany składają się dwucyfrowa inflacja, napływy migracyjne oraz droższe i trudniej dostępne kredyty. Więcej informacji na ten temat HRE Think Tank zawarł w najnowszym indeksie koniunktury na rynku mieszkaniowym.

Przyjrzyjmy się jednak przełożeniu kredytów na rynek najmu. Możemy tu wyróżnić co najmniej trzy ważne mechanizmy. Po pierwsze osoby, które kupiły mieszkania na wynajem z pomocą kredytów mieszkaniowych, widząc podwyżki rat, mogą przynajmniej częściowo przerzucać wyższe koszty na najemców. Poza tym trudniejszy dostęp do „hipotek” oznacza, że niedoszli kredytobiorcy mogą być zmuszeni do korzystania z rynku najmu, co powiększa grono chętnych na najem. Postawmy się jednak na chwilę też na miejscu najemców. Ci widząc skokowy wzrost poziomu czynszów i wykupienie oferty mogą tym bardziej myśleć o tym, aby zajmowane mieszkanie zamienić na własność. Problem w tym, że ich też dotykają utrudnienia w dostępie do kredytów. W efekcie sporo najemców również nie ma dziś możliwości, aby przy pomocy kredytu mieszkaniowego zamienić najem na własność.

fot. mat. prasowe

Liczba unikalnych ofert mieszkań na wynajem

Na rynku najmu wolnych lokali jest mniej, a ceny wyraźnie wzrosły (o około 20-30% r/r).

Łatwiejszy dostęp do kredytów mógłby zadziałać antycyklicznie

Powstaje więc pytanie – co możemy zrobić tu i teraz, aby tę sytuację poprawić? Biorąc pod uwagę składniki dzisiejszej sytuacji na rynku kredytów mieszkaniowych, wachlarz szybkich rozwiązań jest ograniczony. W obliczu walki z inflacją próżno mieć nadzieje na obniżki stóp procentowych wcześniej niż w drugiej połowie 2023 roku. Nie ma też co liczyć na ograniczenie obciążeń nałożonych na sektor bankowy. W efekcie dostęp do kredytów mieszkaniowych mógłby zostać ułatwiony poprzez interwencję ze strony rządu - na przykład poprzez wprowadzenie programu kredytów o niższym oprocentowaniu. To jednak generowałoby dodatkowe koszty dla budżetu.

Dziś najlepszym rozwiązaniem wydaje się ograniczenie wcześniej wspomnianych zaleceń KNF obowiązujących przy badaniu zdolności kredytowej (obniżenie buforu na podwyżki stóp procentowych). Szczególnie jeśli RPP nie będzie już podnosić stóp procentowych, a także w przypadku kredytów ze stałym oprocentowaniem coraz mniej racjonalne jest uwzględnianie znacznie podwyższonego oprocentowania przy badaniu zdolności kredytowej. Zmniejszenie tego buforu o połowę oznaczałoby podniesienie zdolności kredytowej przeciętnej rodziny o około 20% - wynika z szacunków HRE Investments. To pozwoliłoby większemu gronu Polaków na zakup własnego „M”. Ograniczyłoby to ponadto presję na rynku najmu i powinno zmniejszyć skalę ochłodzenia na rynku budownictwa mieszkaniowego. Byłoby to więc działanie antycykliczne, które dziś ograniczyłoby skalę pogorszenia koniunktury. Dzięki temu za kilka kwartałów również ożywienie w segmencie mieszkaniowym mogłoby też być mniej dynamiczne.

Bartosz Turek, główny analityk

Zdolność kredytowa IV 2023 dalej w górę

Zdolność kredytowa IV 2023 dalej w górę

oprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa III 2023. Wzrost 9. miesiąc z rzędu

-

Zdolność kredytowa II 2023. Od 7 miesięcy wzrosła o 20%

-

Zdolność kredytowa I 2023. Wzrost we wszystkich bankach

-

Zdolność kredytowa XII 2022. Wreszcie wzrost

-

Zdolność kredytowa XI 2022. Stabilizacja

-

Zdolność kredytowa X 2022. Trwa powolna odbudowa

-

Spadek zdolności kredytowej utrudnia sytuację na rynku najmu

-

Zdolność kredytowa VIII 2022 nieco w górę. Ile pożyczymy?

-

Ceny ofertowe mieszkań w lipcu 2022 są stabilne

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}