IPO na świecie w I kw. 2022 roku. Widać spowolnienie

2022-04-20 12:09

Przeczytaj także: IPO na świecie: I kwartał 2024 roku z rekordowymi wpływami

Z tego tekstu dowiesz się m.in.:

- Jaka była liczba i wartość IPO w I kwartale 2022 roku?

- Który region świata z największą liczbą IPO?

- W jakich sektorach najwięcej debiutów giełdowych?

Po rekordowym 2021 roku, widać wyraźne spowolnienie na rynku debiutów giełdowych, które jest pokłosiem wojny w Ukrainie, wzrostu cen surowców i energii oraz rosnących stóp procentowych.

Rok rozpoczął się nieźle. Styczeń przyniósł kontynuację fali debiutów z ubiegłego roku, a wartość IPO w tym miesiącu była najwyższa od 21 lat. Wybuch wojny w Ukrainie i idący za nim wzrost niepewności wśród inwestorów spowodował ostre hamowanie na rynkach w drugiej połowie lutego, które objęło również obszar ofert pierwotnych. W efekcie, w pierwszym kwartale 2022 roku na światowych rynkach zostało przeprowadzonych 321 transakcji o wartości 54,4 mld USD, co oznacza spadek odpowiednio o 37% i 51% rok do roku. Część transakcji została odwołana, część – przesunięta na późniejszy termin.

Nagła zmiana sentymentu była spowodowana szeregiem czynników: wzrostem napięć geopolitycznych, zmiennością na światowych parkietach, korektą rynkową bańki cenowej dotychczasowych IPO, obawą o efekt rosnących cen surowców i energii oraz inflacji i idącą za nią perspektywą podwyżki stóp procentowych przy zmniejszonym, acz wciąż obecnym, ryzykiem nawrotu pandemii koronawirusa, które hamuje powrót globalnej gospodarki na ścieżkę pełnego wzrostu – wylicza Anna Zaremba, Partnerka EY Polska, CFO Consulting, odpowiedzialna za rynek IPO.

fot. mat. prasowe

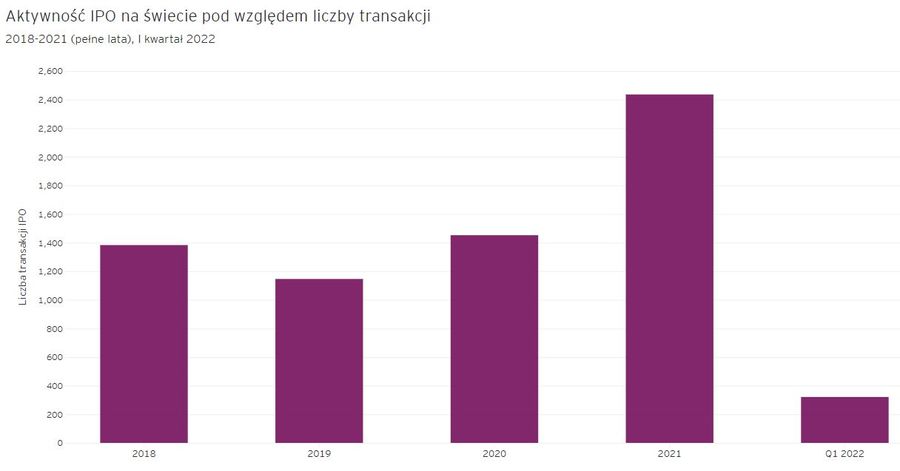

Aktywność IPO na świecie pod względem liczby transakcji

W pierwszym kwartale 2022 roku na światowych rynkach zadebiutowało 321 spółek, co oznacza spadek o 37% rok do roku.

fot. mat. prasowe

Aktywność IPO na świecie pod względem wpływów z transakcji

w pierwszym kwartale 2022 roku na światowych rynkach zostało przeprowadzonych 321 transakcji o wartości 54,4 mld USD.

Najlepiej w regionie Azji i Pacyfiku

W pierwszym kwartale najlepiej wypadł region APAC (Azja i Pacyfik), w ramach którego zadebiutowało 188 spółek o wartości 42,7 mld USD (odpowiednio 18% wzrost rok do roku i 16% spadek r/r). Połowa z 10 największych IPO w Q1 2022 miała miejsce w tym regionie. Wartość debiutów w pierwszym kwartale była wyższa niż w rekordowym Q1 2021, który był najlepszym pierwszym kwartałem pod kątem wartości debiutów w regionie od 21 lat.

Pandemia koronawirusa wciąż wpływa na gospodarkę i aktywność na rynku IPO w wielu obszarach regionu Azji i Pacyfiku. Panuje jednak optymizm co do zwiększenia aktywności na rynku debiutów w drugiej połowie roku w tym regionie. Jest popyt na wysokiej jakości spółki w korzystnym dla wycen giełdowych otoczeniu gospodarczym i przy dużej podaży pieniądza przez banki centralne – mówi Bartłomiej Smolarek, Lider Zespołu ds. Fuzji i Przejęć, Partner EY Polska.

Wzrost napięć geopolitycznych i idąca za nimi zmienność na rynkach spowodowały spadki wolumenów IPO w regionie EMEIA (obejmującym Europę, Bliski Wschód, Indie i Afrykę), gdzie w Q1 2022 zadebiutowało 96 spółek, a wartość transakcji wyniosła 9,3 mld USD, co oznacza spadek odpowiednio o 38% i 68% rok do roku.

W Europie przeprowadzono 47 IPO o wartości 2,7 mld USD, co dało Staremu Kontynentowi 15% światowego rynku IPO pod względem ilości transakcji i 5% pod kątem ich wartości w pierwszym kwartale 2022 roku.

Żadna spółka nie zdecydowała się w tym czasie na debiut na Giełdzie Papierów Wartościowych w Warszawie, nie licząc dwóch przejść z NewConnect, które nie są wliczane do statystyk w metodologii EY.

Tegoroczne statystyki są zaburzone przez efekt wysokiej bazy, ponieważ – na poziomie globalnym – pierwsze trzy miesiące 2021 roku były najbardziej aktywnym pierwszym kwartałem dla IPO w ciągu 21 lat. W tym kontekście, nie jest wielkim zaskoczeniem spadek aktywności w ciągu trzech pierwszych miesięcy tego roku. Szok rynkowy związany z wybuchem wojny w Ukrainie w połączeniu z zagrożeniami na poziomie makroekonomicznym powoduje, że stagnacja na rynku debiutów może się utrzymać w kolejnych miesiącach – mówi Magdalena Warpas, Associate Partner, Doradztwo Strategiczne i Transakcyjne, EY Polska.

fot. mat. prasowe

Aktywność IPO w podziale geograficznym

W Europie przeprowadzono 47 IPO o wartości 2,7 mld USD, co dało Staremu Kontynentowi 15% światowego rynku IPO pod względem ilości transakcji i 5% pod kątem ich wartości w pierwszym kwartale 2022 roku.

Surowce gonią technologię

Zmieniające się otoczenie gospodarcze i warunki rynkowe powodują przesunięcia pomiędzy sektorami, w jakich klasyfikowani są debiutanci na poziomie globalnym. Technologia i surowce znalazły się na czele analizy sektorowej debiutantów (w pierwszym kwartale miało miejsce po 58 IPO w każdym z sektorów), zaraz za nimi – sektor przemysłowy (57 IPO). Technologia, wyniesiona na szczyt popularności w pandemii koronawirusa, utrzymuje pozycję lidera ilości debiutów i jest numerem jeden siódmy kwartał z rzędu. Natomiast pod względem wartości debiutów w pierwszym kwartale 2022 roku, technologia oddała palmę pierwszeństwa sektorowi energetycznemu (który zanotował 12,2 mld USD IPO w Q1 2022) – w dużej mierze dzięki największemu debiutowi z ubiegłego kwartału, który został przeprowadzony na południowokoreańskim parkiecie. Spółki z sektora technologii pozyskały z IPO 9,9 mld USD w pierwszym kwartale 2022 roku, o 1,3 mld USD więcej niż sektor telekomunikacji, który pozyskał od inwestorów 8,6 mld USD – tutaj też na statystyki miało znaczący wpływ drugie co do wielkości w minionym kwartale IPO, które zostało przeprowadzone na Szanghajskiej Giełdzie Papierów Wartościowych.

fot. mat. prasowe

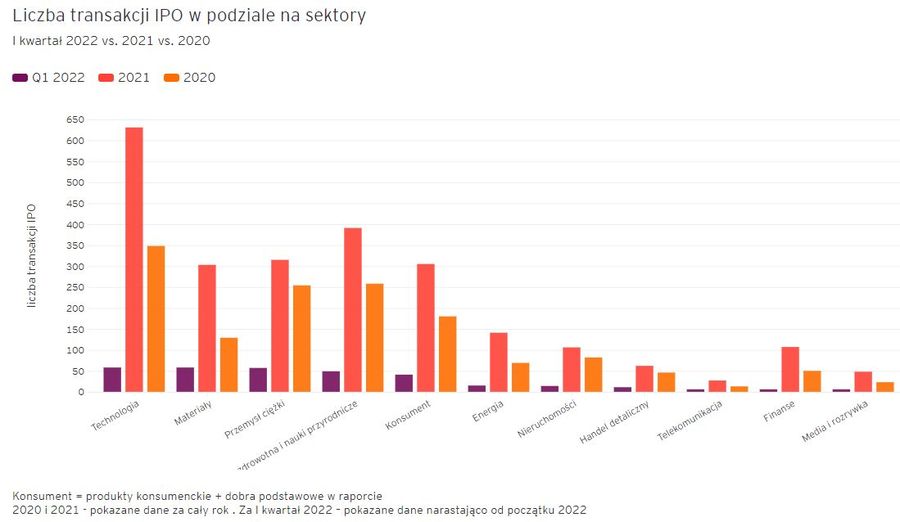

Liczba transakcji IPO w podziale na sektory

Technologia i surowce znalazły się na czele analizy sektorowej debiutantów (w pierwszym kwartale miało miejsce po 58 IPO w każdym z sektorów), zaraz za nimi – sektor przemysłowy (57 IPO).

fot. mat. prasowe

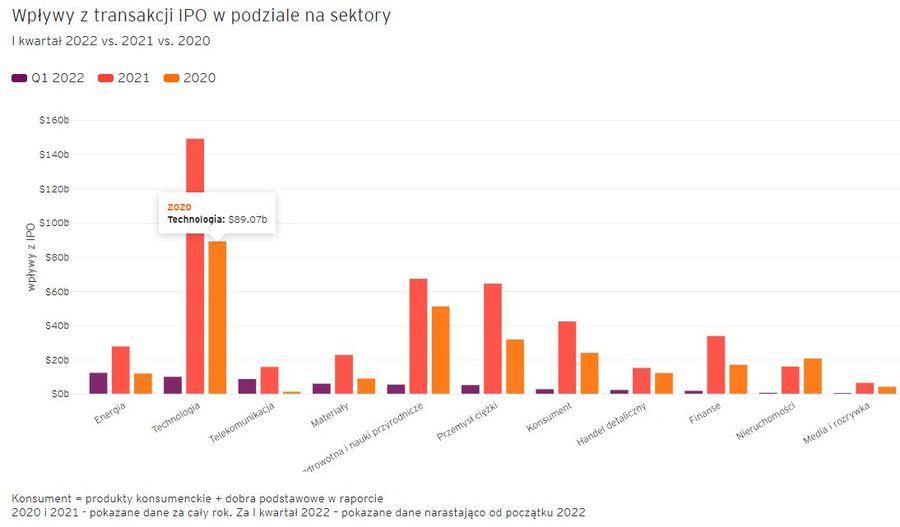

Wpływy z transakcji IPO w podziale na sektory

Pod względem wartości debiutów w pierwszym kwartale 2022 roku, technologia oddała palmę pierwszeństwa sektorowi energetycznemu (który zanotował 12,2 mld USD IPO w Q1 2022).

O badaniu

Dane zaprezentowane w opracowaniu EY Global IPO Trends pochodzą od firmy EY, Dealogic, CB Insights, Crunchbase i SPAC Insider, o ile nie stwierdzono inaczej. Dane do wykresów pochodzą od firmy EY i Dealogic. Pierwszy kwartał 2022 roku obejmuje dane o przeprowadzonych debiutach giełdowych w okresie 01.01.2022 do 23.03.2022, plus transakcje spodziewane do końca marca 2022 roku. Raport globalny nie obejmuje debiutów opartych o special purpose acquisition company (SPAC); na poziomie Polski statystyki nie uwzględniają przejść z NewConnect, o ile nie stwierdzono inaczej.

Wartość IPO w Europie w 2023 najmniejsza od ponad 10 lat

Wartość IPO w Europie w 2023 najmniejsza od ponad 10 lat

oprac. : eGospodarka.pl

Przeczytaj także

-

Wartość IPO w Europie o 52,1% r/r niższa w III kw. 2023

-

Wartość IPO w Europie o 27% r/r niższa w I półroczu 2023

-

IPO na świecie w II kw. 2023. Wciąż dominuje niepewność

-

Na rynku IPO w Europie mniej debiutów w I kw. 2023

-

Kandydaci do IPO czekają na poprawę koniunktury

-

Wartość IPO w Europie spadła w 2022 roku o 79,2% rdr

-

IPO na świecie w 2022 roku. Debiuty giełdowe nie dopisały

-

IPO na świecie I-III kw. 2022 roku. Liczba transakcji mniejsza o 44%, a wartość o 57%

-

IPO na świecie w II kw. 2022 roku. Kontynuacja spadków

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}