8 lat czekamy na podwyżki stóp procentowych

2021-06-30 13:53

Na podwyżki stóp czekamy już od 2013 roku © Syda Productions - Fotolia.com

Przeczytaj także: Oprocentowanie lokat będzie spadać, raty kredytów raczej nie?

Wiele się dziś mówi o tym, że Rada Polityki Pieniężnej powinna podnieść stopy procentowe. Warto więc wiedzieć, że narracja ta powróciła już po raz czwarty w ostatnich latach.Rzut oka na historię warto zacząć od 2012 roku. Tak dawno bowiem po raz ostatni doszło w Polsce do zaostrzenia polityki monetarnej. Wtedy dominujący był pogląd, że podwyżki te były niesłuszne. I faktycznie, Rada Polityki Pieniężnej szybko zaczęła obniżać koszt pieniądza w Polsce. Seria obniżek była bardzo zdecydowana. Podczas gdy jeszcze pod koniec 2012 roku podstawowa stopa procentowa wynosiła 4,75%, to już w lipcu roku kolejnego było to zaledwie 2,5%.

fot. mat. prasowe

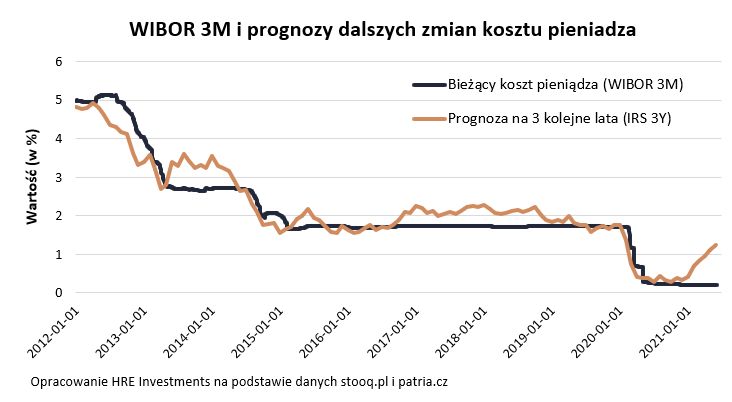

WIBOR 3M i prognozy dalszych zmian kosztu pieniadza

Podczas gdy jeszcze pod koniec 2012 roku podstawowa stopa procentowa wynosiła 4,75%, to już w lipcu roku kolejnego było to zaledwie 2,5%.

To oczywiście miało wpływ na koszt pieniądza w gospodarce. Wprost wysokość podstawowej stopy procentowej przekłada się na poziom WIBOR-u, a więc też oprocentowanie większości kredytów w Polsce oraz na odsetki płacone przez banki posiadaczom lokat.

Nie zawsze stopy idą w górę przy wzroście gospodarki

W drugiej połowie 2013 roku, gdy gospodarka zaczęła szybciej rosnąć, zaczęły się też spekulacje, że już niedługo Rada Polityki Pieniężnej zacznie znowu podnosić stopy procentowe. Okazało się jednak, że wzrost gospodarczy nie jest aż tak dynamiczny, a ponadto inflacja zaczęła spadać, powoli przechodząc w deflację (odwrotność inflacji, a więc spadek cen w sklepach).

W efekcie, w 2014 roku znowu stopy procentowe poszły w dół. Tym razem główna stopa procentowa została obcięta do 2%, a niedługo potem do 1,5% (w marcu 2015 roku). Tym drugim ruchem rynek był trochę zaskoczony. Chwilowe pozytywne odczyty inflacji oraz wzrost gospodarczy na poziomie 3-4% spowodowały, że już w 2015 roku znowu zaczęły się spekulacje o mających niedługo nadejść podwyżkach stóp procentowych. Już drugi raz miały się one okazać błędne.

Do końca kadencji stopy nie wzrosną

W kolejnych latach polityka pieniężna banku centralnego była bardzo nudna – stopy procentowe pozostawały na niezmienionym poziomie aż do początku epidemii, czyli przez 5 lat. Spory wzrost gospodarczy i powolny powrót inflacji spowodowały, że ekonomiści znowu zaczęli mówić o mających niedługo nadejść podwyżkach stóp procentowych. Te prognozy wyraźnie ostudziły sugestie, a potem coraz poważniejsze deklaracje prezesa NBP, że stopy procentowe nie zostaną podniesione do końca kadencji Rady. Tak podsumować można okres, po którym okazało się, że większość rynkowych graczy i ekonomistów pomyliła się już po raz trzeci.

Do czterech razy sztuka?

Potem przyszła epidemia i kolejne bezprecedensowe cięcia kosztu pieniądza w gospodarce. Szybko podstawowa stopa procentowa została obniżona do zaledwie 0,1%. Ruchy te obok tarcz antykryzysowych miały za zadanie pomóc rodzimej gospodarce przejść przez okres zamknięcia i wszystko wskazuje na to, że cel ten w dużej mierze został osiągnięty.

Wraz z postępującym programem szczepień i pojawianiem się kolejnych prognoz przewidujących dynamiczną odbudowę gospodarki w 2021 roku, znowu – po raz czwarty już – odżyły nadzieje ekonomistów i graczy rynkowych na mające nadejść podwyżki stóp procentowych. Podsycane są one nienotowaną od lat dynamiką wzrostu cen w sklepach, na stacjach benzynowych czy punktach usługowych.

Najważniejsza jest gospodarka

I tak z najnowszych prognoz wynika, że w perspektywie 3 lat WIBOR 3M ma wynosić przeciętnie około 1,1-1,2%. Dla porównania dziś WIBOR 3M jest notowany na poziomie 0,21%. Czy przewidywania te okażą się słuszne, czy już po raz czwarty wizja wzrostu stóp procentowych w Polsce okaże się jedynie płonną nadzieją? To dopiero pokaże przyszłość. Bardziej prawdopodobny wydaje się scenariusz pierwszy. Powinniśmy wszyscy trzymać za niego kciuki tym bardziej, że jego realizacja oznacza, że polska gospodarka weszłaby na ścieżkę wzrostu. Gdy wsłuchamy się w retorykę większości Rady Polityki Pieniężnej, to mówią oni, że bieżąca inflacja jest w przeważającej mierze zjawiskiem zewnętrznym i przejściowym. I choć wielu ekonomistów prezentuje zdanie odmienne, to dziś najważniejszą troską władz monetarnych jest to, aby odbudować potencjał gospodarki. Dopiero potem może przyjść czas na podwyżki stóp procentowych i walkę z inflacją – o ile ta sama w międzyczasie nie spadnie.

Podwyżki pewne jak w banku

Jedno jest pewne – to, że stopy procentowe pójdą w górę, jest dziś bardziej prawdopodobne niż w latach 2013-20. Dzisiejsze prognozy sugerują, że ruchy te najprawdopodobniej będą postępowały stopniowo. Dopiero za około 3 lata podstawowa stopa procentowa ma wrócić do poziomu sprzed epidemii – przypomnijmy, że wtedy kredyty były co prawda droższe niż dziś, ale i tak uchodziły za relatywnie tanie. Oprocentowanie lokat też nie powalało na kolana, a przeciętna roczna lokata nie dawała szans na realne zyski (przewyższające inflację).

fot. mat. prasowe

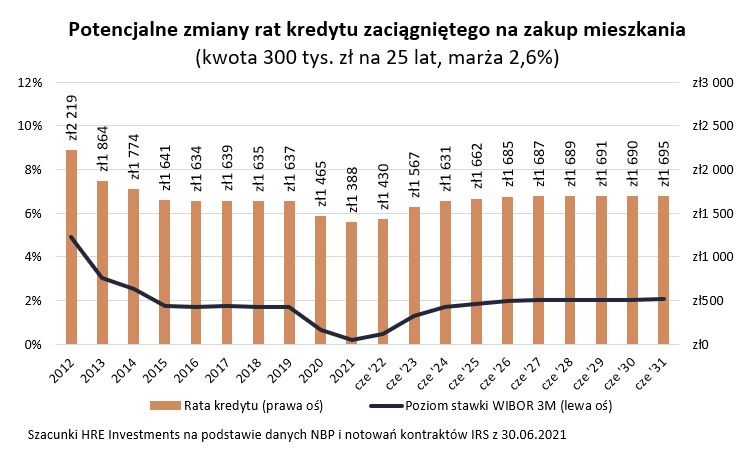

Potencjalne zmiany rat kredytu zaciągniętego na zakup mieszkania

Długoterminowe prognozy sugerują, że za 10 lat raty hipotek mogą być 20-30% wyższe niż dziś.

Nie zmienia to faktu, że warto przygotować domowe budżety na mające nadejść podwyżki stóp procentowych – niezależnie czy będziemy na nie czekać kilka dni, tygodni, miesięcy czy lat. Szczególnie osoby zadłużone powinny zabezpieczyć w domowym budżecie bufor na ewentualny wzrost rat kredytów, a okres niskich rat wykorzystać na nadpłatę zobowiązań.

Długoterminowe prognozy sugerują, że za 10 lat raty hipotek mogą być 20-30% wyższe niż dziś. To wzrost, który – jeśli wierzyć prognozom - dla większości gospodarstw domowych powinien być do udźwignięcia. Sugeruje tak NBP, który przewiduje, że w latach 2021-2023 o około 25% mają wzrosnąć przeciętne wynagrodzenia w Polsce.

Bartosz Turek, Oskar Sękowski

Obniżki stóp procentowych po wakacjach?

Obniżki stóp procentowych po wakacjach?

oprac. : eGospodarka.pl

Przeczytaj także

-

NBP podniósł stopy procentowe. Kredyty znów drożeją

-

RPP podnosi znów stopy procentowe. Kredyty zdrożeją

-

Stopy procentowe w górę. Kiedy wyższe raty i oprocentowanie lokat?

-

Wyższe stopy procentowe = droższe i trudniej dostępne kredyty

-

Prawie zerowe stopy procentowe już od roku

-

Czy stopy procentowe NBP znów wzrosną? Co z ratami kredytów?

-

Stopy procentowe rekordowo niskie. Czy będzie jeszcze taniej?

-

Stopy procentowe w dół w I kwartale 2021?

-

Rata kredytu hipotecznego w górę

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}