Jaki sposób na bezpieczniejszy system emerytalny?

2019-06-11 13:33

Jaki sposób na bezpieczniejszy system emerytalny? © _contrastwerkstatt - Fotolia.com

Przeczytaj także: W 2060 r. ZUS nie będzie miał pieniędzy na emerytury?

O poziomie bezpieczeństwa systemu emerytalnego, zwłaszcza w okresie wyzwań, jakie niesie za sobą starzenie się społeczeństwa oraz zapewnienie stabilności finansów publicznych, w dużej mierze decyduje zróżnicowanie źródeł finansowania wypłacanych świadczeń.Szacunki ZUS zakładają, że najwyższe wartości deficytu w systemie emerytalnym względem naszego PKB przypadną na lata 2025-2030. Będzie to następstwo zarówno nieuniknionych procesów demograficznych (zmieniającej się relacji ubezpieczonych do świadczeniobiorców), jak i kontynuacji wypłaty świadczeń, których wysokość bazuje na przepisach sprzed reformy z 1999 r.

„Poprawa bezpieczeństwa będzie przede wszystkim dotyczyła tych ubezpieczonych, którzy nie zrezygnują z uczestnictwa w PPK. Składki do OFE stanowią część obowiązkowej składki emerytalnej, w związku z czym ich rola nie ma bezpośredniego wpływu na łączny poziom składek i wpłat o charakterze emerytalnym. Jednak reforma OFE będzie miała wpływ na skłonność do uczestnictwa w PPK oraz pozostałych formach oszczędzania długoterminowego. Z tego względu za najkorzystniejsze z punktu widzenia sytuacji przyszłych emerytów należy uznać wdrożenie najnowszej rządowej propozycji reformy OFE. Im wyższy uzyskuje się poziom finansowania w systemie emerytalnym oraz programach długoterminowego oszczędzania, tym w oczywisty sposób można oczekiwać proporcjonalnie wyższych świadczeń i wypłat w przyszłości” – mówi Marek Kowalski, przewodniczący Federacji Przedsiębiorców Polskich, prezes Centrum Analiz Legislacyjnych i Polityki Ekonomicznej (CALPE).

fot. mat. prasowe

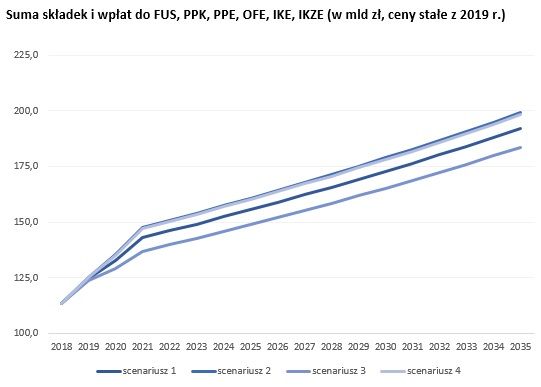

Suma składek i wpłat do FUS, PPK, PPE, OFE, IKE, IKZE

Przy status quo wskaźnik partycypacji w PPK na poziomie 60% wśród uprawnionych osób.

„Tym, co może ubezpieczonym zapewnić efektywnie funkcjonujący filar kapitałowy w połączeniu z programami dobrowolnego oszczędzania, jest większa różnorodność strumieni finansujących wypłatę emerytur. W ten sposób mogą zostać złagodzone skutki materializacji jednego z istniejących czynników ryzyka, np. pogorszenia sytuacji na krajowym rynku pracy. To negatywnie odbija się na przypisie składki determinującym finalną wysokość świadczeń w bazowym systemie repartycyjnym, ponieważ emerytura z II oraz III filaru powiązana jest również z wynagrodzeniem czynnika kapitału, a część aktywów funduszy emerytalnych stanowią zagraniczne akcje oraz papiery wartościowe pozostałego typu” – wskazuje Łukasz Kozłowski, główny ekonomista Federacji Przedsiębiorców Polskich, ekspert Centrum Analiz Legislacyjnych i Polityki Ekonomicznej (CALPE).

FPP i CALPE dokonały analizy wpływu na bezpieczeństwo finansowe emerytów, skłonność do oszczędzania, rynek kapitałowy, gospodarkę i finanse publiczne 5 scenariuszy zmian polskiego systemu emerytalnego:

- status quo, zakładający utrzymanie w kolejnych latach dotychczas obowiązującego stanu prawnego - wskaźnik partycypacji w PPK na poziomie 60% wśród uprawnionych osób

- wprowadzenie dobrowolności w zakresie przeniesienia 100% aktywów członka OFE do IKE lub ZUS, zgodnie z najnowszą propozycją rządu - wskaźnik partycypacji w PPK na poziomie 75% wśród uprawnionych osób

- wdrożenie Programu Budowy Kapitału, zakładający realizację rządowych propozycji z lipca 2016 r. - wskaźnik partycypacji w PPK na poziomie 70% wśród uprawnionych osób

- całkowite przejęcie aktywów OFE przez FRD - wskaźnik partycypacji w PPK na poziomie 40% wśród uprawnionych osób

- reforma OFE - wskaźnik partycypacji w PPK na poziomie 75% wśród uprawnionych osób

w całkowitych składkach i wpłatach")

fot. mat. prasowe

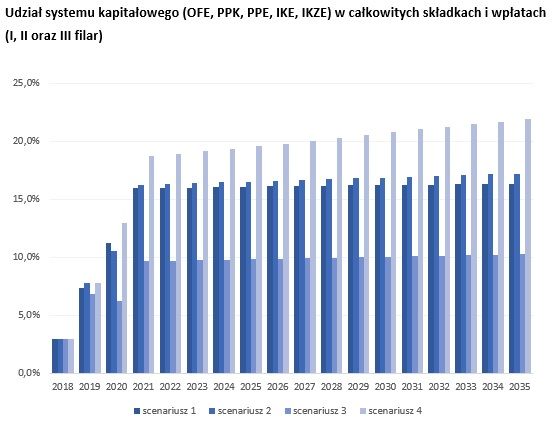

Udział systemu kapitałowego (OFE, PPK, PPE, IKE, IKZE) w całkowitych składkach i wpłatach

W 2021 r., po pełnej implementacji reformy PPK, udział wpłat w systemie kapitałowym w scenariuszu bazowym oraz scenariuszach zakładających wdrożenie obecnego i wcześniejszego wariantu rządowej propozycji rośnie do 15-16%.

W 2021 r., po pełnej implementacji reformy PPK, udział wpłat w systemie kapitałowym w scenariuszu bazowym oraz scenariuszach zakładających wdrożenie obecnego i wcześniejszego wariantu rządowej propozycji rośnie do 15-16%. Udział na poziomie prawie 20% jest możliwy do osiągnięcia dzięki reformie OFE, a w przypadku ich nacjonalizacji osiągnięty zostałby udział jedynie na poziomie 9%.

Co 3. były członek OFE chce prywatyzacji oszczędności na emeryturę

Co 3. były członek OFE chce prywatyzacji oszczędności na emeryturę

oprac. : eGospodarka.pl

Przeczytaj także

-

Emerytura kobiet, które były w OFE, jest wyższa

-

Zrozumieć polski system emerytalny

-

Samodzielne oszczędzanie na emeryturę także w USA

-

Zmiany w emeryturach poczekają do wyborów

-

Polacy a przyszłe emerytury

-

System emerytalny: propozycje zmian nie napawają optymizmem

-

Emerytura z ZUS lepsza niż akcje?

-

Jak wypłacać emerytury z OFE?

-

Reforma emerytalna: dokończyć czy przerwać?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

Jurass1 / 2019-06-12 20:03:59

No wlasnie jeszcze nie wybrałem. Zbieram sie zbieram i nigdy nie ma zbytnio czasu zeby przysiasc do tych ofert. U mnie póki co jedyne co sie zadzieje to PPK bo tutaj wiadomo, nic wielkiego nie trzeba robic. Samo sie bedzie odkladało co miesiac, a fundusze wybrały u nas związki. [ odpowiedz ] [ cytuj ]

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}