PPK: koszty zahamują wzrost wynagrodzeń?

2019-04-11 13:08

Przeczytaj także: Czy PPK mogą okazać się substytutem podwyżek?

Ustawa o Pracowniczych Planach Kapitałowych zaczęła obowiązywać wraz z nastaniem tego roku. Przewiduje ona, że od 1 lipca obowiązkiem wdrożenia PPK zostaną objęte firmy zatrudniające ponad 250 osób. Efekty nowych regulacji dadzą się jednak odczuć dopiero u schyłku tego roku, kiedy to na konta pracowników w PPK wpłyną pierwsze wpłaty. W styczniu 2021 wprowadzenie Pracowniczych Planów Kapitałowych ma - co do zasady - dotyczyć już ogółu pracodawców w naszym kraju.– Jednym z najważniejszych zadań pracodawcy jest wyłonienie instytucji, która w imieniu pracowników będzie zarządzała zgromadzonym kapitałem. Ankieta przeprowadzona przez nas w trakcie webcastu poświęconego tej kwestii pokazała, że wiele firm nie podjęło jeszcze żadnych kroków w zakresie wdrożenia PPK – mówi Anna Skuza, Lider zespołu prawa pracy, Radca Prawny, Deloitte Legal.

Zdecydowanie najlepiej przygotowane do zmian są największe firmy. Wśród tych, które zatrudniają powyżej 250 pracowników, co czwarta nie podjęła jeszcze żadnych kroków celem wdrożenia PPK, ale niemal połowa (47 proc.) deklaruje przygotowania operacyjne w tym zakresie. W gronie firm, w których pracuje od 50 do 250 pracowników, czyli tam, gdzie obowiązek wdrożenia PPK zacznie obowiązywać 1 stycznia 2020 roku, przygotowań nie rozpoczęło 62 proc. ankietowanych.

fot. mat. prasowe

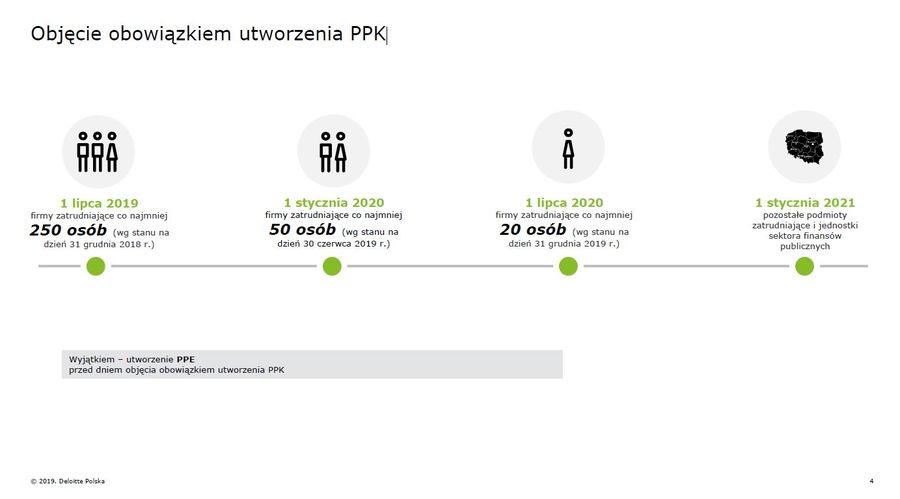

Objęcie obowiązkiem utworzenia PPK

Od 1 lipca 2019 PPK muszą utworzyć firmy zatrudniające co najmniej 250 osób (wg stanu na dzień 31 grudnia 2018 r.).

PPK nie dla wszystkich

Wszyscy pracodawcy będą stopniowo obejmowani obowiązkiem wprowadzenia Pracowniczego Planu Kapitałowego dla swoich pracowników. Należy jednak podkreślić, że uczestnictwo pracowników następuje na zasadzie dobrowolności. W praktyce oznacza to, że zatrudniający ma obowiązek automatycznego zapisu do wdrożonego u siebie planu wszystkie zatrudnione osoby pomiędzy 18 a 55 rokiem życia, zarówno wykonujące pracę na podstawie umowy o pracę, jak i zatrudnione m.in. na podstawie umowy zlecenia (tj. osoby, w których imieniu odprowadza składki na ubezpieczenia społeczne).

– Samozatrudnieni, a takich osób w Polsce jak wiadomo nie brakuje, pozostaną poza systemem PPK. Składki do PPK nie będą odprowadzane również za kobiety przebywające na urlopach macierzyńskich i wychowawczych. Dopiero po powrocie do pracy, zostaną one włączone do PPK – mówi Aldona Szady-Ślaska, Starszy Menedżer w Dziale Doradztwa Podatkowego Deloitte.

fot. mat. prasowe

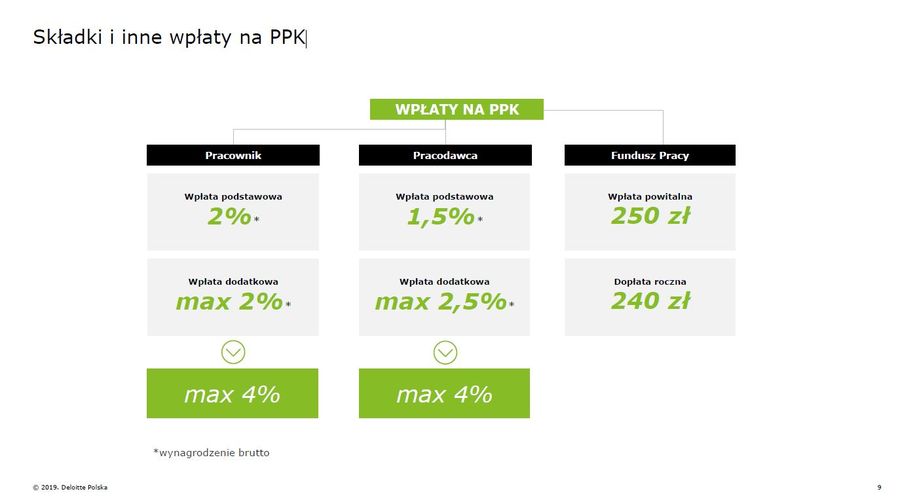

Składki i inne wpłaty na PPK

Wpłata podstawowa pracownika to 2% wynagrodzenia brutto.

Składka dodatkowa mało popularna wśród pracodawców

Uczestnictwo w PPK jest fakultatywne. Każdy pracownik może w dowolnym momencie zrezygnować i ponownie zapisać się do programu. Pieniądze do PPK będą wpłacane na indywidualne konta uczestników przez trzy strony - pracownika, pracodawcę oraz państwo. W ramach wpłat podstawowych od wynagrodzenia pracownika zostanie odprowadzone 2 proc. jego wartości brutto, a pracodawca dopłaci kolejne 1,5 proc. Z Funduszu Pracy natomiast konto zostanie zasilone jednorazową wpłatą powitalną w wysokości 250 zł, a w kolejnych latach stałą roczną dopłatą w wysokości 240 zł. Dodatkowo, zarówno pracodawca, jak i pracownik mogą zwiększyć wysokość wpłaty, każdy do maksymalnie 4 proc. Jak jednak wynika z ankiety przeprowadzonej w trakcie webcastu Deloitte, tylko 8 proc. dużych firm zdecyduje się na opłacanie składki dodatkowej. Co ważne, aż 52 proc. największych przedsiębiorstw nie podjęło jeszcze decyzji, czy będzie odprowadzać dodatkową wpłatę na konto swoich pracowników. Dlaczego firmy nie chcą powiększać stanu oszczędności swoich pracowników? Dla 34 proc. największych graczy powodem są wynikające z tego koszty dla organizacji.

Pracownik może odczuć różnicę

Eksperci Deloitte przeanalizowali koszty, które dla pracowników i pracodawców oznacza wprowadzenie Pracowniczych Planów Kapitałowych.

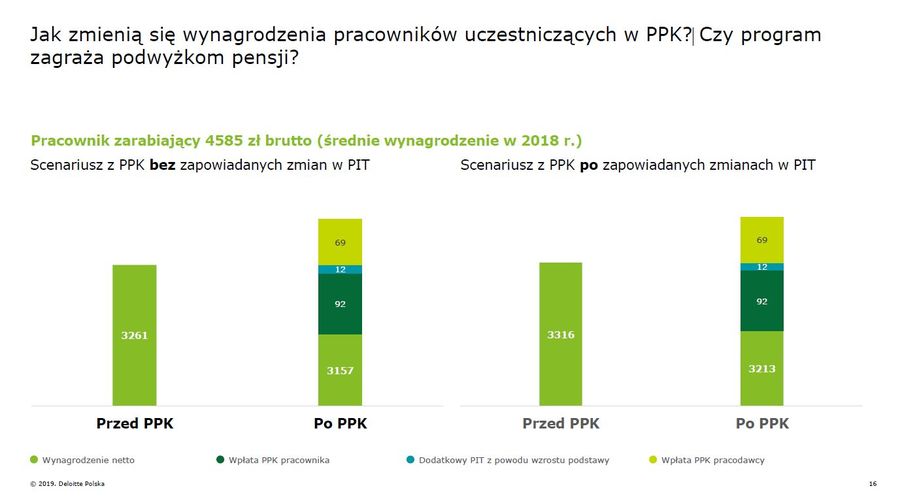

– Składka na PPK będzie obliczana od wynagrodzenia brutto, które stanowi podstawę składek emerytalno-rentowych, przy czym projekt zmian do ustawy o PPK przewiduje dodanie przepisu, że w tym zakresie nie będzie się stosowało ograniczenia do maksymalnej podstawy składek emerytalno-rentowych, tj. 30 – krotności przeciętnego wynagrodzenia. Oznacza to, że pracownik otrzyma „na rękę” wynagrodzenie niższe o około 3,2 proc. niż dotychczas – mówi Aldona Szady-Ślaska.I tak na przykład osoba zarabiająca 4 585 zł brutto miesięcznie (średnia płaca w gospodarce w 2018 r.) otrzymuje obecnie netto 3 261 zł. Po przystąpieniu do PPK i opłacaniu wpłaty podstawowej w wysokości 2 proc. wynagrodzenia (oraz opłacaniu przez pracodawcę składki również w wysokości podstawowej tj. 1,5 proc.) wynagrodzenie netto spadnie do 3 157 zł. Na ten efekt składa się zarówno wpłata pracownika w wysokości 92 zł oraz wyższy PIT o 12 zł. Dzieje się tak dlatego, że składka pracodawcy podnosi podstawę opodatkowania PIT.

– Potencjalne zmiany w PIT polegające na podwyższeniu kosztów uzyskania przychodu z 1335 zł do 2670 zł i obniżeniu stawki podatku z 18 proc. do 17 proc. są zbyt małe, by zrekompensować ubytek w wynagrodzeniu netto. Im wyższy przeciętny dochód, tym odczuwalna różnica w wysokości wynagrodzenia netto przed PPK i po PPK jest wyższa, gdyż nie zmienia się stawka PIT 32 proc. – mówi Damian Olko, Ekspert w zespole ds. analiz ekonomicznych Deloitte.

fot. mat. prasowe

Jak zmienią się wynagrodzenia pracowników uczestniczących w PPK?

Potencjalne zmiany w PIT polegające na podwyższeniu kosztów uzyskania przychodu z 1335 zł do 2670 zł i obniżeniu stawki podatku z 18 proc. do 17 proc. są zbyt małe, by zrekompensować ubytek w wynagrodzeniu netto.

PPK czy PPE?

Na potrzeby oszacowania wpływu kosztów PPK na finanse przedsiębiorstw eksperci Deloitte przeprowadzili symulacje dla hipotetycznej firmy zatrudniającej 858 osób (przeciętne zatrudnienie w firmie powyżej 250 osób, oszacowane na podstawie danych GUS o zatrudnieniu i liczbie firm). Założono, że średnia płaca wynosi 4 585 zł brutto, premia 10 proc., a płace brutto rosną w tempie 4 proc. rocznie. Zakładany odsetek uczestnictwa w PPK w tej hipotetycznej firmie wynosi 75 proc. (zgodnie z oceną skutków regulacji do ustawy), a pracodawca płaci 1,5 proc. wpłaty na PPK.

– Nasza symulacja pokazała, że w 2020 r. roczny koszt wpłat pracodawcy wyniósłby w takim przypadku 607 tys. zł, z czego 55 tys. zł stanowiłyby składki z tytułu przyznanych premii. W 2024 r. koszt wzrósłby do 710 tys. zł. W tej hipotetycznej firmie wpłaty na PPK zwiększyłyby całkowite koszty zatrudnienia o 0,9 proc. To mniej niż 1,5 proc. wpłaty na PPK, gdyż pracodawca nie płaci od niej składek ZUS. W kontekście całkowitego wpływu należy jeszcze dodać, że koszt PPK obniży płacony CIT – mówi Damian Olko. Z kolei w takiej samej firmie wprowadzenie Pracowniczych Programów Emerytalnych zwiększyłoby całkowite koszty zatrudnienia o 2,2 proc. – Relatywnie mały wzrost kosztów zatrudnienia z powodu PPK czy PPE nie oznacza, że nie wywoła dyskusji w niektórych firmach, zwłaszcza w tych, gdzie wynik netto jest niski w relacji do kosztów lub firma ma problemy z płynnością finansową. Dane GUS wskazują, że mimo dobrej koniunktury w 2018 r. wynik netto w sektorze firm zmniejszył się ze 150 mld zł do 138 mld zł, a rentowność netto spadła z 4,4 do 3,7 proc. To może wskazywać na fakt, że firmy istotnie odczuwają wzrost kosztów pracy w ostatnich kwartałach – dodaje Damian Olko.

Jak zauważają eksperci Deloitte, po wprowadzeniu PPK Pracownicze Programy Emerytalne stały się alternatywą, szczególnie w dużych firmach. Do 2016 r. zainteresowanie PPE wśród firm było relatywnie niewielkie. Jedną z przyczyn z pewnością była dobrowolność tworzenia PPE. W 2017 roku PPE miało 1 053 firm, w marcu 2019 roku było to już 1 372 przedsiębiorstw.

– Część pracodawców, chcąc uniknąć wdrażania Pracowniczych Planów Kapitałowych, postawiło właśnie na PPE, które wymagają obowiązkowej składki jedynie po stronie pracodawcy. PPE to również rozwiązanie funkcjonujące od wielu lat na rynku, co pozwala ocenić jego efekty np. wyniki inwestycyjne oferowanych funduszy. Kolejnym istotnym czynnikiem może być dobra koniunktura na rynku pracy, skłaniająca część przedsiębiorstw do oferowania dodatkowych świadczeń pracownikom – mówi Damian Olko.

Start PPK. Pracodawco sprawdź, jak się przygotować

Start PPK. Pracodawco sprawdź, jak się przygotować

oprac. : eGospodarka.pl

Przeczytaj także

-

Pracownicze Plany Kapitałowe, czyli wyzwanie dla pracodawców

-

PPK: co przyniesie największa reforma emerytalna od lat?

-

5 najważniejszych faktów na temat PKK

-

Pracownicze Plany Kapitałowe mają potencjał?

-

Polacy chcą zbierać na emeryturę w ramach PPK, ale...

-

Kupno mieszkania i oszczędzanie na emeryturę: sfera marzeń dla młodych?

-

Oszczędzanie na emeryturę: 1 mln złotych w zasięgu emeryta?

-

Oszczędzanie pieniędzy na emeryturę, czyli nic poza minimum

-

Co 3. były członek OFE chce prywatyzacji oszczędności na emeryturę

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (2)

-

Jurass1 / 2019-04-13 15:52:07

U nas zadziałało to odwrotnie jednak. Bo szef jakos na poczatku roku od razu wyszedł z inicjatywa ze wpłaty podstawowe na PPK to jedno a wpłaty dodatkowe to drugie, wiec w ramach dodatkowych wynagrodzen bedzie dokladal pracownikom do emerytury na ppk [ odpowiedz ] [ cytuj ]

-

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}