Polscy milionerzy z przypadku. Na co wydaliby 5 mln zł?

2017-07-11 10:45

Jak Polacy wykorzystaliby 5 mln zł spadku? © Tomasz Zajda - Fotolia.com

Przeczytaj także: Gdybym był bogaty... Co Jan Kowalski zrobiłby z 5 mln zł?

Rzesza najbogatszych Polaków ciągle się powiększa. W ich szeregach znajdują się zarówno rekiny biznesu, jak również milionerzy z przypadku, czyli osoby, które w zupełnie niespodziewany sposób weszły w posiadanie pokaźnego majątku. Tym ostatnim można pozazdrościć, ale jednocześnie warto mieć świadomość, że nieoczekiwane nadejście dużych pieniędzy bywa często początkiem równie pokaźnych problemów i to nie tylko natury ekonomicznej.Na co polscy milionerzy wydaliby 5 mln zł?

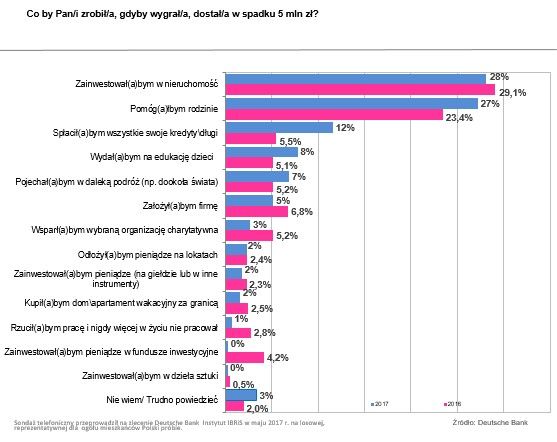

5 mln złotych to okrągła suma, która wystarcza np. na zakup dwóch 150-metrowych mieszkań na Mokotowie czy Żoliborzu. Jeśli kogoś interesuje średni standard nieruchomości, to za tyle samo może zakupić dziesięć 60-metrowym mieszkań w stolicy. Inwestycja w nieruchomości to tylko jedna z koncepcji na pożytkowanie niespodziewanej fortuny, ale - jak dowodzi tego najnowsze badanie Deutsche Bank - to właśnie ten rynek szczęśliwy posiadacz fortuny wybrałby w pierwszej kolejności. Aż 28 proc. Polaków zainwestowałoby pieniądze w zakup mieszkania. Pod tym względem nasze preferencje nie zmieniły się niemal na przestrzeni ostatnich dwóch lat.

W ubiegłym roku miesięczny wynajem mieszkania o powierzchni 38-60 mkw. zlokalizowanego w stolicy mógł przynieść kwotę w wysokości dwukrotności płacy minimalnej. Nie dziwi zatem tak duży odsetek deklarujących chęć kupna lokalu na wynajem. Przyjmując, że szczęśliwy posiadacz 5-milionowej fortuny wykorzystałby milion na inwestycje w nieruchomości i nabył dwa mieszkania z rynku w jednym z największych miast w średniej cenie 430 tys. zł każde, a rentowność wyniosłaby 5 proc. (w Warszawie może to być nawet 6 proc.), na jego konto co miesiąc wpływałoby ok. 3 580 zł. To oczywiście scenariusz idealny - gdy mieszkanie nie jest kupowane na tzw. „górce”, nie ma przestojów w wynajmie i nie trzeba angażować własnych środków np. w dodatkowy remont czy wyposażenie. A jak wiadomo – rzeczywistość najlepiej weryfikuje wszelkie teorie.

Jaka może być więc alternatywa dla inwestycji w nieruchomości?

- Jeżeli polscy milionerzy z 5 mln zł w kieszeni chcieliby rozpocząć nowy etap swojego życia jako rentierzy, mogliby przyjrzeć się także produktom strukturyzowanym lub dywidendowym funduszom inwestycyjnym pod kątem zainwestowania części kapitału – dodaje Monika Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej Deutsche Bank. – Takie fundusze mogą w sposób regularny przynosić bardzo podobny zwrot, wypłacany w postaci kuponów np. raz na 6 miesięcy lub po zamknięciu danego roku.

Milion na lokacie

Tymczasem statystyczni Polacy swoje oszczędności najchętniej trzymają na lokatach i kontach oszczędnościowych. Czy mając aż 5 mln zł, również wybraliby takie podstawowe produkty depozytowe? Z sondażu Deutsche Bank wynika, że jedynie 2,3 proc. respondentów otrzymane pieniądze wpłaciłoby na lokatę. Jednak odsetek osób wybierających bardziej zaawansowane formy inwestowania kapitału, np. fundusze inwestycyjne czy zakup akcji giełdowych był jeszcze niższy.

fot. mat. prasowe

Na co wydać 5 mln zł?

Inwestycje w nieruchomości ciągle cieszą się największą popularnością.

Jak zaznacza ekspert Deutsche Bank, przy rekordowo niskich stopach procentowych i aktualnym poziomie inflacji, lokaty są oczywiście bezpiecznym, ale jednak niekoniecznie najbardziej korzystnym sposobem zabezpieczenia wartości pieniędzy. Chyba że trafi się na wyjątkowo atrakcyjną ofertę.

– Inflacja utrzymuje się na poziomie 2 proc. Dlatego aby zachować wartość posiadanego kapitału, należałoby wpłacić go na depozyt z oprocentowaniem co najmniej 2,5 proc. Pamiętajmy, że dodatkowo musimy ponieść koszt podatku od naliczonego zysku – wyjaśnia Monika Szlosek. – Jednak jeśli zależy nam na pomnażaniu kapitału, a nie tylko na utrzymaniu jego wartości, wówczas najkorzystniejszym sposobem byłoby podzielenie posiadanych środków pomiędzy różne klasy aktywów. Warto wtedy część naszego portfela wpłacić na lokaty, a część – zależnie od naszych preferencji w zakresie ryzyka – zainwestować z wykorzystaniem instrumentów rynku kapitałowego. Najbardziej elastycznym i wszechstronnym produktem realizującym ten cel są fundusze inwestycyjne. Należy jednak pamiętać, aby pieniądze zainwestować w różne rodzaje funduszy, co pozwoli zminimalizować ryzyko strat. Zarządzanie kapitałem w sposób zdywersyfikowany daje szansę na wypracowanie atrakcyjnej stopy zwrotu – dodaje.

Polscy milionerzy, czyli altruizm

Niemal co trzeci ankietowany zadeklarował, że dzięki otrzymanym pieniądzom, chciałby pomóc swoim bliskim. Taką chęć znacznie częściej wyrażały osoby starsze.

– Wraz z wiekiem rośnie potrzeba wsparcia swoich bliskich. To naturalne, że rodzice i dziadkowie, posiadając większe pieniądze, chcieliby wspomóc młodsze pokolenia, które nie zawsze stać np. na zakup mieszkania – mówi prof. Małgorzata Bombol ze Szkoły Głównej Handlowej.

Aż 41 proc. osób powyżej 50 lat podzieliłoby się pieniędzmi z rodziną, podczas gdy wśród trzydziestolatków odsetek ten był dziesięciokrotnie niższy. Osoby młodsze z kolei chętniej przeznaczyłyby pieniądze na kształcenie swoich dzieci, np. opłacając ich edukację za granicą. Równocześnie jednak od ubiegłego roku o połowę (z 6 do 3 proc.) zmniejszył się odsetek osób, które wsparłyby wybraną organizację charytatywną.

Na trzecim miejscu wśród głównych celów na które milionerzy z przypadku spożytkowaliby 5 mln zł znalazła się spłata długów.

– Liczba wskazań tej właśnie odpowiedzi oznacza, że nawet w obliczu nagłego awansu na milionera, Polacy myślą zdroworozsądkowo: najpierw spłata zobowiązań, a dopiero potem przyjemności – mówi ekspert Deutsche Bank.

Co interesujące, w ubiegłym roku Polacy pytani o przeznaczenie niespodziewanie otrzymanych pieniędzy częściej niż dziś wskazywali na zamiar założenia własnego biznesu. Takie plany uplasowały się wówczas na trzecim miejscu, w tym roku spadły aż o trzy miejsca, na pozycję szóstą. Bardzo pozytywnym wnioskiem płynącym z sondażu jest fakt, że Polak z 5 milionami zł na koncie, nie zrezygnowałby z pracy. Na taki krok zdecydowałby się nieznaczny odsetek – zaledwie 0,7 proc. ankietowanych.

Prawie 8 proc. potencjalnych milionerów wybrałoby się w podróż życia, a 1,6 proc. kupiłoby apartament za granicą, by móc spędzać w nim wakacje.

– Konsumpcja w Polsce od lat nieprzerwanie rośnie. Mamy już dostęp do wszystkich światowych produktów w sklepach, także luksusowych. Dynamicznie rozwija się e-handel, coraz chętniej wyjeżdżamy w dalekie, egzotyczne podróże – mówi prof. Bombol. – Są jednak takie dobra, których koszty są poza zasięgiem znakomitej większości. Jak pokazuje badanie, podróż życia, np. dookoła świata, czy zakup apartamentu za granicą, nadal rozpatrujemy w sferze marzeń, a nie realnej możliwości.

Inwestowanie w ziemię zawsze opłacalne

Inwestowanie w ziemię zawsze opłacalne

oprac. : eGospodarka.pl

Przeczytaj także

-

Inwestowanie w nieruchomości, akcje i złoto. Sprawdź, ile możesz stracić

-

W co inwestować w czasach wysokiej inflacji?

-

7 sposobów jak zostać milionerem. Jakie inwestycje najlepsze?

-

Inwestowanie pieniędzy: jak to robią kobiety?

-

Jak inwestować w fundusze inwestycyjne w 2022 r.?

-

Inwestowanie pieniędzy w pandemii. Jak to robią Polacy?

-

Oprocentowanie lokat bankowych, czyli tylko straty

-

W co inwestować? Polak wybiera inwestycje w nieruchomości albo lokaty

-

Oprocentowanie lokat bankowych 30 razy niższe od inflacji

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}