Młodzi ludzie niewiele wiedzą o finansach?

2017-04-28 11:32

Przeczytaj także: Długi młodych Polaków

Zrealizowane przez Stowarzyszenie Program Wsparcia Zadłużonych i BIG InfoMonitor badanie „Życie finansowe młodych Polaków” wyraźnie wskazuje, że młodzieńcza niefrasobliwość często owocuje problemami, które mogą ciągnąć się wręcz w nieskończoność. Wydaje się, że młodzi ludzie nie tylko bagatelizują zagrożenia, ale również nie uczą się na błędach poprzednich pokoleń i nie nadążają za wyzwaniami, które stawia przed nimi współczesność.Okres pomiędzy 18 a 34 rokiem życia jest szczególnie ważny dla kwestii związanych z aktywnością ekonomiczną. Czy młodzi ludzie, kolokwialnie rzecz ujmując, ogarniają ten temat? Niestety nie wszyscy. Z danych GUS wynika, że już przeszło 0,5 mln z ponad 9 mln osób w tym wieku ma na swoim koncie długi pozakredytowe, których łączna wartość -

jak wynika z danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor - przekracza już 4,6 mln złotych. W grupie wiekowej 18-24 lata dłużników jest znacznie mniej, co przekłada się również na mniejszą kwotę posiadanych przez nich zaległości. Statystyki pokazują, że młodzi ludzie najczęściej nie płacą pożyczek, kredytów, rachunków za telefon, alimentów, czynszu oraz mandatów za jazdę na gapę.

fot. mat. prasowe

Łączna kwota zaległych zobowiązań pozakredytowych i liczba dłużników

Młodzi Polacy mają problem ze spłatą pożyczek i kredytów, nie płacą rachunków za telefon, gromadzą zaległości za alimenty, czynsz i jazdę na gapę.

Od marca 2016 r. do marca 2017 r. liczba 18-34 latków z zaległościami pozakredytowymi zwiększyła się o ponad 86 tys. osób, ich zaległe płatności wzrosły o ponad 1,4 mld zł. Wzrost liczby dłużników i ich łącznych zaległości widoczny jest w obu przedziałach wiekowych. Średnia zaległość osób, które nie ukończyły 35 lat wynosi 8 106 zł, przy czym wśród 18-24 latków jest to jeszcze 3 072 zł, a wśród 25-34 latków już 9 479 zł.

- Zaległości młodych osób, są często wynikiem przeszacowania własnych możliwości finansowych, co prowadzi do spirali zadłużania. Zaczyna się od pomysłu, że tym razem wydam więcej na rozrywki, a opłacenie rachunku za telefon przełożę na następny miesiąc nie mając świadomości, że za zaległe faktury na łączną kwotę co najmniej 200 zł można już trafić do rejestru dłużników. A taki wpis blokuje w bankach, ale nie tylko finansowanie na przyszłość czy też zakup niektórych usług – podkreśla Mariusz Hildebrand, wiceprezes BIG InfoMonitor.

Analiza aktywności kredytowej wśród młodych Polaków

BIK przeprowadził analizę rzetelności płatniczej osób w wieku 18-24 lat - dziś i 10 lat temu. Jej wyniki pokazują z jednej strony zmieniające się uwarunkowania demograficzne, w ciągu 10 lat liczba 18-24 latków stopniała o niemal milion do 3,22 mln (23%), które bezpośrednio wpływają na spadającą liczbę młodych kredytobiorców. Z drugiej strony widać, że malejącej (o ¼) liczbie młodych kredytobiorców (w lutym 2007 było ich 797 tys., a w tym roku 589,4 tys.) towarzyszy znaczący wzrost wysokości zadłużenia (z 2,64 mld zł do 6,81 mld zł). To co dodatkowo niepokoi to rosnące ryzyko kredytowania młodych. W tej grupie kredytobiorców udział osób posiadających kredyty przeterminowane o ponad 90 dni podwyższył się w ciągu 10 lat z 5,3% do 12,1%. Podczas gdy w grupie kredytobiorców w wieku 25-34 lata odsetek niesolidnych kredytobiorców wzrósł z 7,8% do 9%. W reszcie przedziałów wiekowych nie wystąpiły już tak zasadnicze zmiany.

- Na spadek liczby młodych kredytobiorców niewątpliwie główny wpływ ma czynnik demograficzny – mówi prof. Waldemar Rogowski, główny analityk kredytowy BIK. - Na zjawisko wzrostu ryzyka kredytowego wśród młodych należy natomiast spojrzeć przez aspekt socjologiczno – psychologiczny. Obecne pokolenie młodych przejawia większą skłonność do zachowań ryzykownych w kwestii finansów – puentuje.

Młodzi ludzie nie traktują zagrożenia zadłużaniem się poważnie

Z badania „Życie finansowe młodych Polaków” zrealizowanego przez Stowarzyszenie Program Wsparcia Zadłużonych we współpracy z BIG InfoMonitor wynika, że młode osoby nie mają rzeczywistej świadomości skali problemu i ryzyka związanego z zaciąganiem zobowiązań finansowych. Pomimo, że większość rozpoznaje w swoim otoczeniu osoby zadłużone i dostrzega liczne szkody jakich osoby te doświadczają, jednak nie odnoszą tego do siebie i traktują zadłużenie jako domenę osób starszych.

fot. mat. prasowe

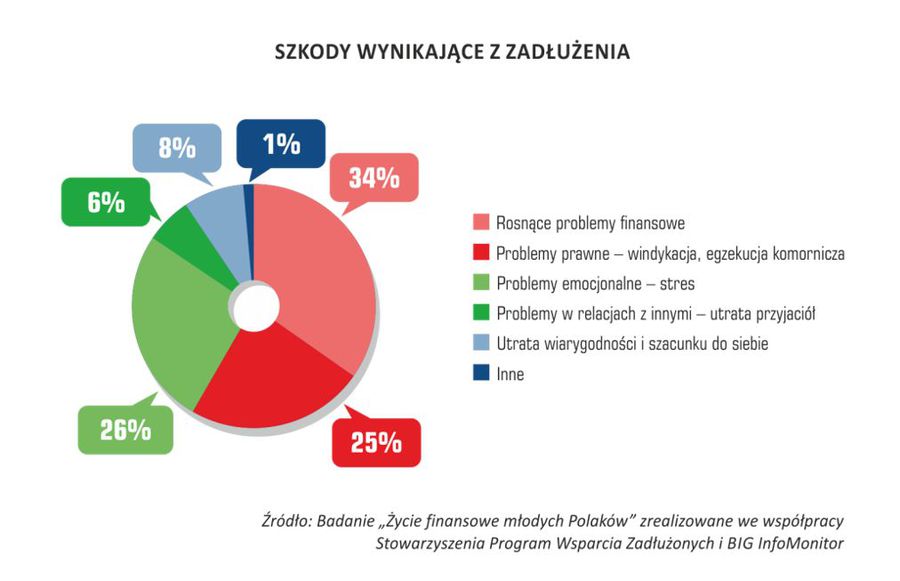

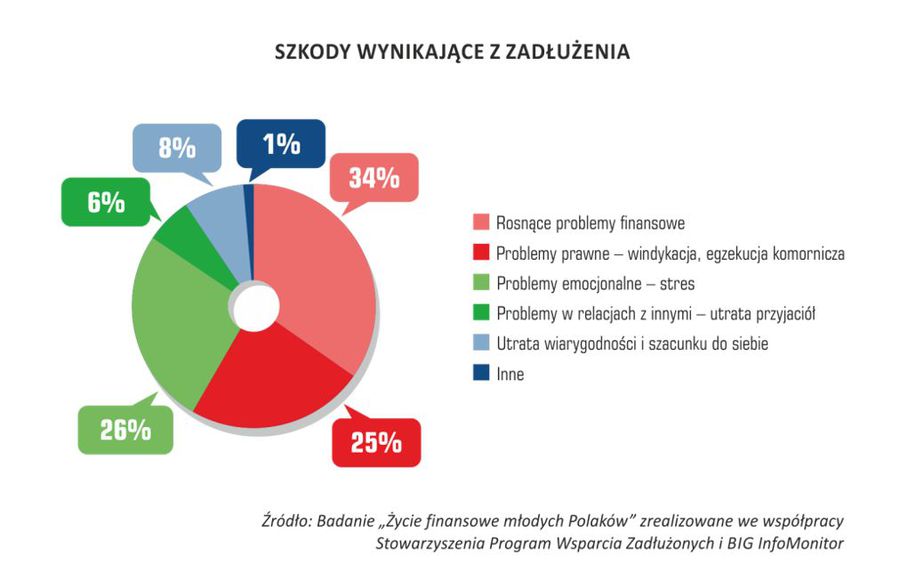

Szkody wynikające z zadłużenia

Zadłużenie prowadzi do narastających problemów ekonomicznych.

- Młodzi ludzie zdecydowanie personalizują przyczyny popadania w zadłużenie - w cechach i motywach osób zadłużonych, ich nieodpowiedzialności, lekkomyślności, lenistwie i chęci łatwego życia na kredyt, upatrują najczęściej przyczyn problemu. W zachowaniu osób zadłużonych rozpoznają przeważnie niedojrzałe, wręcz destruktywne strategie radzenia sobie z zadłużeniem, a także bierność, ucieczkę, skłonności do manipulacji czy agresji i roszczeniowości. To powoduje, że młodzi prezentują zdecydowanie negatywny, wręcz pejoratywny wizerunek „dłużnika”, jako osoby słabej, biernej, uległej, leniwej a nawet „głupiej”, z którym osobiście trudno się im identyfikować – zaznacza Roman Pomianowski ze Stowarzyszenia Program Wsparcia Zadłużonych. To klasyczny mechanizm obrony – „zadłużeni mają to na co sobie zasłużyli, mnie to nie dotyczy, mi się nie zdarza” – dodaje.

Mają bardzo dobre zdanie na temat poziomu własnych kompetencji w zarządzaniu finansami

Wysoko własne kompetencje w zarządzaniu finansami ocenia 12% respondentów, dobrze 32% i w stopniu wystarczającym 35%. Tylko 18% ma świadomość swoich braków, a 3% badanych ocenia swoją wiedzę i umiejętności jako niedostateczne. Niestety nie znajduje to potwierdzenia w faktach – aż 69% badanych nie potrafiło poprawnie rozszyfrować skrótu RRSO, elementarnego parametru opisującego rozważany produkt finansowy. Trudno więc zakładać, że osoby te rozumieją szczegółowe zasady wyliczania tego wskaźnika i potrafią z niego korzystać przy podejmowaniu decyzji.

fot. mat. prasowe

Samoocena kompetencji w zarządzaniu finansami osobistymi

Wysoko własne kompetencje w zarządzaniu finansami ocenia 12% respondentów.

Aktywnie korzystają ze współczesnych narzędzi finansowych…

Najczęściej używane produkty finansowe to rachunki bankowe, konta internetowe, karty płatnicze i kredytowe – wyłącznie gotówką posługuje się tylko 17% respondentów, w tym najczęściej z młodszej grupy wiekowej. Sytuacja dochodowa badanych jest mocno zróżnicowana, zależna od dwóch czynników: dominującej aktualnie formy aktywności takiej jak studia i praca oraz finansowego wsparcia rodziców. W całej grupie badanych rodzice są źródłem ponad połowy miesięcznych przychodów dla 32% badanych.

Czytaj także:

- Mandat za brak biletu na 58 tys. zł

- Kurczą się zaległości finansowe Polaków. Niestety, nie wszystkie

A rodzic jest ich głównym źródłem edukacji oraz doradztwa finansowego

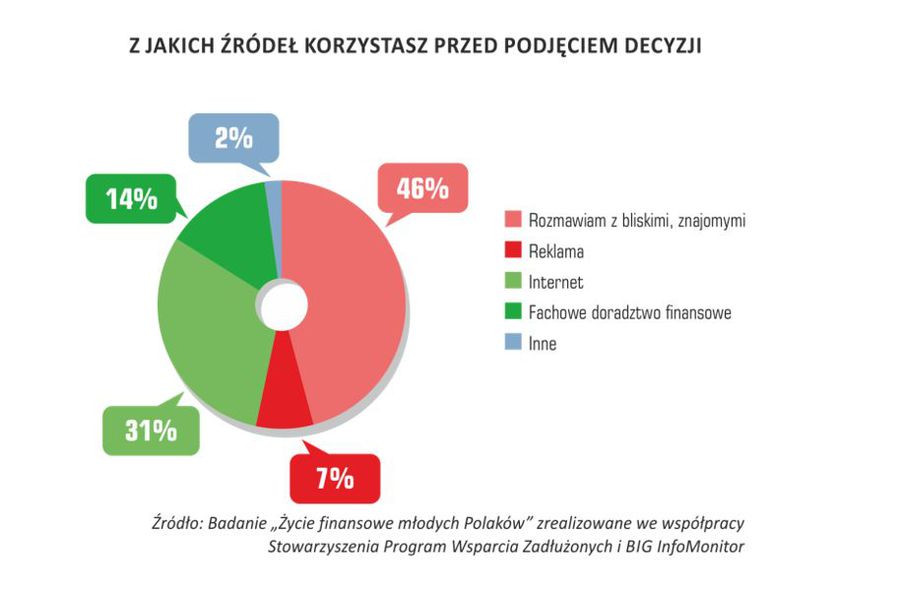

Wpływ rodziców przejawia się także w inny sposób – są głównym środowiskiem, w którym odbywa się podstawowa edukacja ekonomiczna, pozytywnie oceniana przez badanych. Ponad 40% przyznaje, że byli zachęcani przez rodziców do samodzielnego zarobkowania, 30% otrzymywało systematyczne kieszonkowe a ponad 25% uczestniczyło w podejmowaniu ważniejszych decyzji finansowych rodziny. Z rodziną oraz znajomymi konsultowane też są najczęściej decyzje dotyczące zaciągania poważniejszych zobowiązań finansowych – odpowiedziała tak prawie połowa badanych. Tylko 14% respondentów korzysta z fachowego doradztwa finansowego. Rodzina jest najczęściej wymienianym źródłem pomocy i wsparcia finansowego w przypadku pojawienia się problemów finansowych dla 35% respondentów.

fot. mat. prasowe

Z jakich źródeł korzystasz przed podjęciem decyzji?

Z rodziną oraz znajomymi konsultowane są najczęściej decyzje dotyczące zaciągania poważniejszych zobowiązań finansowych.

Dziedziczenie złych nawyków finansowych

Swoisty „tradycjonalizm” badanych ma też negatywne konsekwencje w postaci dziedziczenia starych, złych nawyków. Aż 56% badanych osób młodych przyznaje, że nie czyta treści umów zaciąganego zobowiązania, w tym nawet długoterminowego. Tylko co trzecia osoba obliczała swoją zdolność kredytową przed podjęciem decyzji, a jedynie 25% zasięgało fachowej porady i dotyczyło to najczęściej sytuacji długoterminowych zobowiązań mieszkaniowych.

Sceptyczni do zaciągania zobowiązań, ale optymistyczni jeśli chodzi o ich spłatę

Młodzi ludzie są raczej sceptycznie nastawieni do zaciągania poważniejszych zobowiązań – jako „smutną konieczność życiową” traktuje pożyczanie pieniędzy 49% wszystkich badanych, 30% badanych dostrzega wysokie ryzyko zadłużania się, a 3% badanych uznaje taką strategię wręcz za naganną. Tylko 18% badanych dostrzega pełną racjonalność zaciągania zobowiązań i są to osoby o najwyższym poziomie świadomości i kompetencji finansowej.

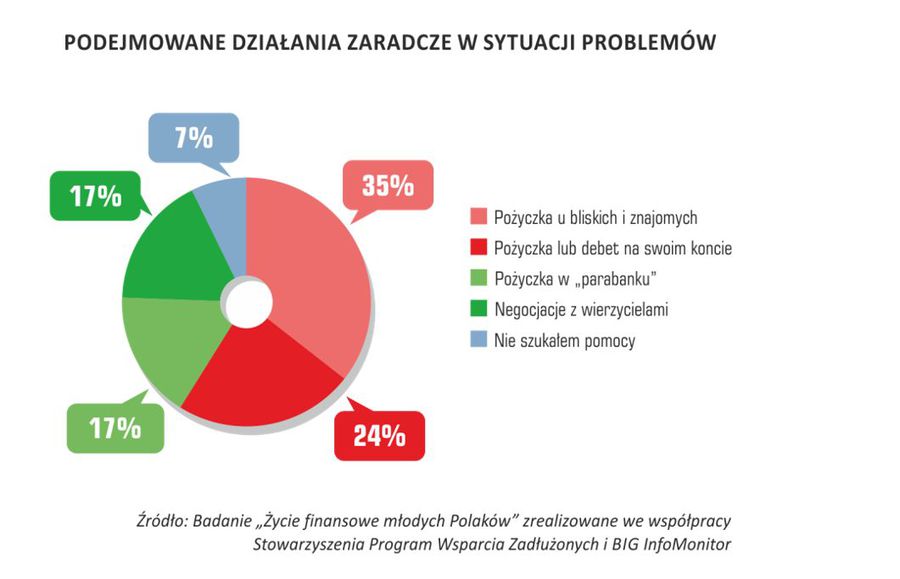

Osoby zaciągające poważniejsze zobowiązania najczęściej optymistycznie zakładają, że na ich spłatę potrafią pozyskać pieniądze z własnej pracy a nawet dodatkowych zajęć (55%) oraz poprzez racjonalizację swoich wydatków i oszczędzanie (44%). Na wypadek problemów z obsługą zobowiązań planują wykorzystanie rezerw i oszczędności – 23,5%. Jako ostateczność, wśród sposobów radzenia sobie z ewentualnymi problemami, wymieniana jest pożyczka na spłatę zadłużenia – 13% i sprzedaż lub oddanie w zastaw cennych przedmiotów 6,5%. Wśród już zadłużonych strategia działania przedstawia się jednak inaczej, osoby te skłonne są zdecydowanie częściej pożyczać nadal, także w instytucjach pozabankowych oraz wyprzedawać swój dobytek.

fot. mat. prasowe

Podejmowane działania zaradcze w sytuacji problemów

Na wypadek problemów z obsługą zobowiązań 23,5% badanych planuje wykorzystanie rezerw i oszczędności.

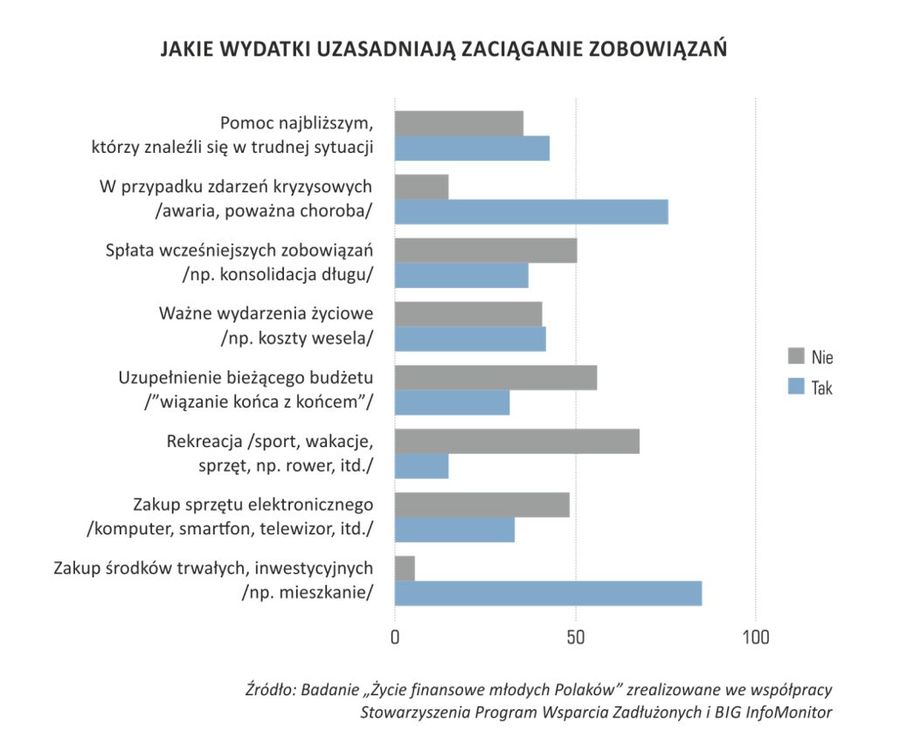

Choć młodzi ludzie deklarują racjonalność zapożyczanie się na cele inwestycyjne, głównie mieszkaniowe oraz w sytuacjach kryzysowych, z łatwością podają też przykłady znanych im dziwnych zakupów na kredyt.

fot. mat. prasowe

Jakie wydatki uzasadniają zaciąganie zobowiązań?

Uzasadnieniem dla zaciągania zobowiązań są cele inwestycyjne.

Wśród najbardziej dziwnych „irracjonalnych” zakupów dokonanych za pożyczone pieniądze badani wymienili: gry komputerowe, czołg, łódź, konie, psy rasowe, pająka, jacht, quady. Spora grupa kredytowanych wydatków dotyczyła inwestycji we własny wygląd i zdrowie, np. tabletki odchudzające, operacje plastyczne, protezy zębów, okulary, implanty piersi, aparat ortodontyczny. Za kredyty kupowane były również wyjazdy wakacyjne, wycieczki zagraniczne, lot balonem czy rejs dalekomorski.

Duże zróżnicowanie poziomu świadomości ekonomicznej osób młodych

Niestety mniejszość ankietowanych prezentuje dojrzały i odpowiedzialny stosunek do własnych finansów, inwestuje w stały rozwój swych kompetencji, większość w swym młodzieńczym optymizmie bagatelizuje zagrożenia, trzyma się tradycyjnych wzorców, popełniając błędy poprzednich pokoleń. Wyzwaniem staje się zatem równoważenie stwierdzonej dysproporcji – poprzez podejmowanie adekwatnych i systematycznych działań edukacyjnych adresowanych dla tej właśnie grupy wiekowej – osób podejmujących pierwsze rzeczywiste/poważne decyzje finansowe.

Zaległości młodych ludzi stopniały do 1 mld zł

Zaległości młodych ludzi stopniały do 1 mld zł

oprac. : eGospodarka.pl

Przeczytaj także

-

"Zetki" i "igreki" mają 5,8 mld zł długów

-

Co zrobić, kiedy dostaniemy wezwanie do zapłaty?

-

Długi Polaków wynoszą 44,2 mld zł. Najbardziej zadłużone osoby w wieku 36-65 lat

-

Długi Polaków wobec sądów sięgają niemal 1 mld złotych

-

6 województw na podium w rankingu rzetelności firm

-

Długi kobiet dwukrotnie niższe niż długi mężczyzn

-

Długi seniorów urosły przez rok o prawie miliard złotych

-

Najgorzej płacimy rachunki za mieszkanie i telefon

-

Długi zmaleją, ale bankrutów nie ubędzie w 2024 roku

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}