Kupno samochodu i konsumpcja. Na co jeszcze bierzemy kredyty?

2017-03-02 11:19

Samochód głównym powodem zadłużeń Polaków w 2016 roku © Pio Si - Fotolia.com.jpg

Przeczytaj także: W samochodzie spędzamy minimum 1h dziennie

Raty, plastiki i pożyczki – najpopularniejsze produkty finansowe w 2016 r.

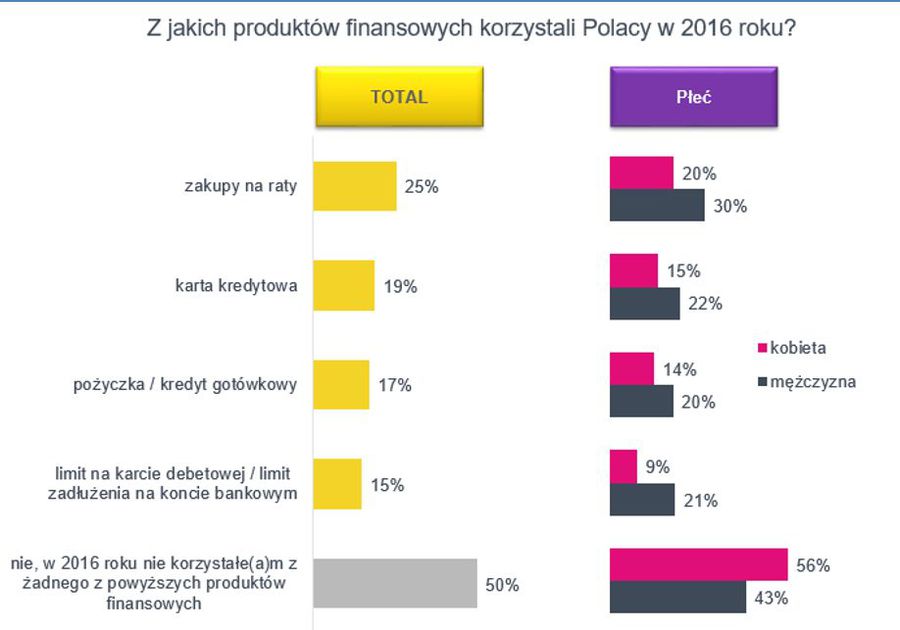

Autorzy badania przyjrzeli się m.in. najczęściej wybieranym przez Polaków produktom finansowym. Okazuje się, że w minionym roku aż 50% z nas nie skorzystało z żadnego z nich. Wśród tych, którzy nie omijali banków szerokim łukiem, zdecydowanym numerem jeden okazały się zakupy na raty (25%). Na kolejnych pozycjach uplasowały się karty kredytowe (19%), kredyty i pożyczki gotówkowe (17%) oraz limity na karcie lub na koncie bankowym (15%).

Wyraźne zróżnicowanie popularności poszczególnych produktów kredytowych widoczne jest, jeżeli przyjrzymy się odpowiedziom w podziale na płeć. Do zakupów za pieniądze pożyczone zdecydowanie bardziej skłonni są mężczyźni niż kobiety (57% vs 44%). Okazuje się również, że dwukrotnie więcej panów niż pań korzysta z debetu w koncie bankowym (21% vs 9%)

Mężczyźni częściej i śmielej korzystają z produktów finansowych, nie mają problemów z przyznaniem się do zaciągania pożyczek, korzystania z rat i kart kredytowych. Ciekawie koreluje to z wynikami pytania na temat planowania budżetu w polskich gospodarstwach domowych. Obie płcie przyznają, że planowanie wydatków to domena kobiet. Według 41% pytanych kobiet to one decydują o domowym budżecie. Wśród mężczyzn przypisywanie sobie tego zadania oscyluje na poziomie zaledwie 26%. Takie wyniki niekoniecznie jednak muszą świadczyć o większej zaradności kobiet. Być może to świadectwo podziału ról w polskich rodzinach, w których za codzienne wydatki częściej odpowiada kobieta, jednak decyzje finansowe, także te dotyczące zaciągania kredytu i decyzji o karcie kredytowej, są częściej podejmowane przez mężczyznę.

fot. mat. prasowe

Z jakich produktów finansowych korzystali Polacy w 2016 r.?

Najpopularniejszym produktem kredytowym są zakupy na raty.

Co na kredyt?

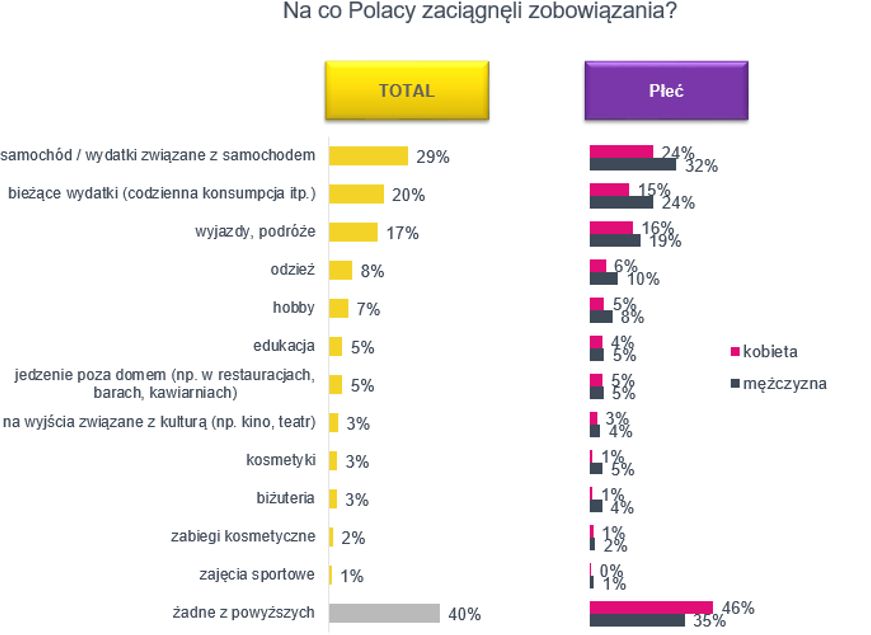

Respondenci zostali również zapytani, jakie były cele zaciągniętych przez nich zobowiązań. Wśród zaproponowanych odpowiedzi na pierwszym miejscu (29% wskazań) uplasowało się kupno samochodu lub wydatki z nim związane. Niepokojące jest to, iż na drugim miejscu znalazła się odpowiedź „bieżąca konsumpcja (codzienne wydatki itp.)” – na nią zdecydował się aż co piąty ankietowany. Wśród tych respondentów aż 15 procentom kobiet i 24 procentom mężczyzn nie wystarcza poborów na realizację podstawowych potrzeb! Trzecie miejsce zajęły wyjazdy i podróże – 17%. Na dalszych pozycjach znalazły się takie odpowiedzi jak: odzież (8%), hobby (7%), edukacja (5%) czy jedzenie poza domem (5%). Co ciekawe, odpowiedzi wskazujących na inne niż te standardowe jest łącznie aż 40% wskazań.

fot. mat. prasowe

Na co Polacy zaciągali zobowiązania?

Niemal 1/3 zobowiązań miała związek z samochodem.

Powyższe wyniki wskazują na kilka tendencji. Przede wszystkim – Polacy zaciągają zobowiązania na bardzo różne cele, czego wynikiem jest wysoki poziom rozdrobnienia odpowiedzi i równie wysoki odsetek odpowiedzi „żadne z powyższych”. Wśród powodów wymienianych przez największą liczbę osób najwięcej wydatków generuje kupno samochodu lub wręcz sam fakt posiadania auta.. Ponadto, to mężczyźni częściej się zadłużają, często przewyższając statystyki kobiet o kilka czy kilkanaście punktów procentowych. Mężczyźni potrafią także klarowniej zarysować cel swoich zadłużeń.

Jak bezpiecznie się zadłużyć?

Jak wykazują powyższe badania, zobowiązania finansowe są dla nas częstym źródłem finansowania potrzeb, głównie tych związanych z codziennym funkcjonowaniem (np. z poruszaniem się samochodem). Nierzadko zobowiązania są wynikiem niedokładnie zaplanowanego budżetu lub braku oszczędności, którymi możemy pokryć nagłe wydatki. Jeśli już zdecydujemy się na pożyczkę lub kredyt, pamiętajmy o kilku ważnych zasadach:

- Policz, czy cię stać – przed decyzją o zobowiązaniu, policz dokładnie, ile wydajesz na codzienne wydatki. Po odliczeniu wszystkich kosztów związanych z mieszkaniem czy domem (miesięczne opłaty, rachunki itd.), ratami obecnych zobowiązań oraz uśrednioną sumą wydawaną co miesiąc na codzienne potrzeby (np. jedzenie), a także tą przeznaczaną na tzw. nagłe wydatki (powinno to być około 30% całej kwoty) – zweryfikuj sumę, która pozostała. To właśnie maksymalna wysokość raty, na jaką możesz sobie miesięcznie pozwolić.

- Dokładnie przeczytaj – przed podpisaniem umowy poświęć swój czas, aby dokładnie zbadać oferty na rynku i znaleźć najkorzystniejszą możliwość. Oferty bankowe bardzo się od siebie różnią, a niska rata nie przesądza jeszcze o najniższych łącznych kosztach kredytu. Sprawdź prowizje, dodatkowe opłaty, ubezpieczenie kredytu i liczbę rat, które musisz zapłacić. Poproś nie tylko o pokazanie Ci wysokości raty, ale także o wyliczenie łącznych całkowitych kosztów kredytu. Jako świadomy klient masz do tego prawo! W końcu chodzi o Twoje pieniądze i komfort finansowy - zaciągasz zobowiązanie na wiele miesięcy lub nawet kilka lat. Ponadto, dokładnie przeczytaj umowę, którą masz podpisać. Musisz mieć pewność, iż jej warunki nie zaskoczą cię po czasie np. z powodu zapisów tzw. „małym druczkiem”.

- Oszczędzaj – jeśli jesteś w stanie pozwolić sobie na dodatkową miesięczną ratę, a niekoniecznie potrzebujesz w tym momencie kolejnego zobowiązania – zacznij odkładać fundusze! Choć to długotrwały i wymagający cierpliwości proces, to nawet krótkie okresy oszczędzania mogą zaowocować dodatkowymi środkami finansowymi, które przydadzą się np. na naprawę awarii w samochodzie. Pozbawi nas to stresu, jeśli w trakcie spłacania zobowiązania będziemy zmuszeni do pokrycia kosztów zupełnie niespodziewanych zdarzeń.

Polacy nie wyobrażają sobie życia bez samochodu

Polacy nie wyobrażają sobie życia bez samochodu

oprac. : eGospodarka.pl

Przeczytaj także

-

Eksploatacja samochodu: jak zaoszczędzić w 2024 roku?

-

5 sposobów na niższe koszty eksploatacyjne samochodu

-

Koszty eksploatacji samochodu: ceny benzyny i OC idą w górę

-

Kupno używanego samochodu - na co zwrócić uwagę?

-

Kupno samochodu: dealerzy samochodowi oceniają sytuację na rynku

-

Europejskie auta coraz starsze. Przeciętny wiek to prawie 12 lat

-

Streaming i VOD. Kto walczy o popularność z Netflixem?

-

Zakupy online: plusy i minusy oczami Polaków

-

Spada sprzedaż samochodów osobowych. Winny nie jest brak popytu

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}