Kredyty we frankach: czy rozwiązanie węgierskie sprawdziłoby się w Polsce?

2015-10-07 14:40

Czy opcja węgierska zadowoliłaby „frankowców”? © BestStock - Fotolia.com

Przeczytaj także: Kredyty we frankach rok później: jak wygląda sytuacja frankowiczów?

Na Węgrzech przeciętna obniżka długu wynosiła 20% - 25%

Po lekturze komentarzy i wypowiedzi internautów można dojść do wniosku, że wielu z nich po prostu nie wie, na czym polegało rozwiązanie wybrane przez rząd Orbana. Według błędnej i dość powszechnej opinii, kredyty mieszkaniowe Węgrów przewalutowano po kursie euro i franka z dnia zawarcia umowy. Taki wariant był niemożliwy ze względu na stanowisko Węgierskiego Sądu Najwyższego (Curii). Orzeczenie Curii z 16 czerwca 2014 r. (sygn. 2/2014) wskazuje, że osoby posiadające kredyt rozliczany we frankach lub euro, powinny ponieść część ryzyka kursowego – tłumaczy Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl. Węgierski Sąd Najwyższy zakwestionował jednak legalność spreadów stosowanych przez banki.

W związku z powyższym, konieczny był podział obciążenia kursowego między banki i dłużników. Ostatecznie węgierski rząd zdecydował się na przeliczenie 500 000 kredytów hipotecznych według aktualnych stawek rynkowych (średni kurs euro i franka z okresu 16 czerwca – 7 listopada 2014 r. albo kurs z 7 listopada 2014 r.). Przymusowego przewalutowania „hipotek” z lat 2004 – 2014 uniknęły tylko osoby, których zadłużenie nie generowało dużego ryzyka (np. ze względu na niski poziom rat). Ważnym elementem planu były rekompensaty od banków za niedozwolone praktyki (np. pobieranie spreadów i nieregulaminowe podwyżki oprocentowania). Wspomniane odszkodowania zmniejszyły zadłużenie obliczone po przewalutowaniu. Średni poziom umorzenia wynosił 20% – 25% (zobacz: raport Węgierskiego Banku Narodowego - Financial Stability Report May 2015). Zgodnie z generalną zasadą, węgierskie banki musiały utrzymać dotychczasową marżę po przeliczeniu kredytu na forinty i zastosować oprocentowanie zależne od wahań stopy BUBOR 3M.

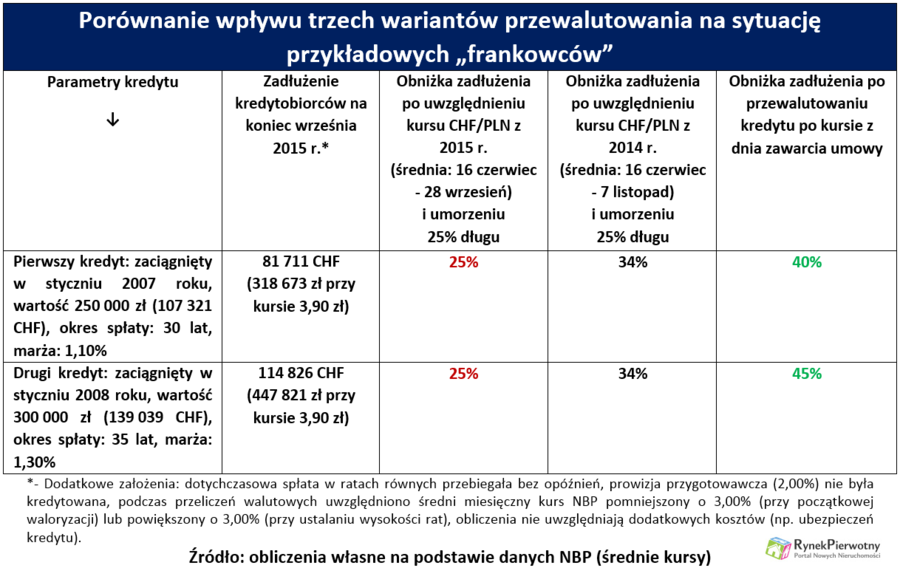

Gdyby rząd chciał przenieść węgierskie rozwiązanie na krajowy grunt, to wielu „frankowców” nie byłoby zbyt zadowolonych (patrz poniższa tabela). Rozliczeniowy kurs dla kredytów wyniósłby około 3,92 zł (średnia z okresu 16 czerwiec – 28 wrzesień 2015 r.). Po uwzględnieniu redukcji długu na „węgierskim” poziomie, zobowiązanie dwóch przykładowych kredytobiorców spadłoby o jedną czwartą.

Analogiczny wynik wzrasta do 34%, gdy weźmiemy pod uwagę odpowiedni kurs CHF/PLN z 2014 roku, zamiast aktualnego poziomu notowań franka (patrz poniższa tabela). Nawet taka preferencyjna opcja byłaby mniej korzystna dla dłużników, niż przewalutowanie według notowań franka z dnia zawarcia umowy. Jak wiadomo, uwzględnienie początkowego kursu CHF/PLN przy rozliczeniu kredytu jest postulatem głównej partii opozycyjnej. Po jego realizacji, przykładowi kredytobiorcy mogliby liczyć na umorzenie 40% – 45% zadłużenia.

fot. mat. prasowe

Trzy warianty przewalutowania a sytuacja frankowców

Kredyty mieszkaniowe Węgrów przewalutowano według aktualnych stawek rynkowych, a nie, jak się powszechnie uważa, wg kursu z dnia zawarcia umowy

Trudno porównywać kredytowe problemy Polaków i Węgrów

Oceniając rozwiązanie zastosowane na Węgrzech, trzeba wziąć pod uwagę dramatyczne okoliczności, które mu towarzyszyły – dodaje ekspert portalu RynekPierwotny.pl. Przed masowym przewalutowaniem, węgierskie banki raportowały, że odsetek zagrożonych kredytów mieszkaniowych w euro i franku przekracza już 40%. Analogiczny wynik dla Polski wówczas wynosił około 3,10% (zobacz: Raport NBP o stabilności systemu finansowego, lipiec 2015 r.). W pierwszym kwartale br. udział zagrożonych kredytów walutowych wzrósł do 3,30%.

Działania podjęte przez węgierski rząd nie wydają się bardzo radykalne w odniesieniu do krytycznej sytuacji kredytobiorców. Jeżeli krajowi politycy przeforsują plan przewalutowania „hipotek” po początkowym kursie franka, to za granicą skala działania będzie postrzegana jako nieproporcjonalna w stosunku do liczby zagrożonych kredytów. Ten argument mogą wykorzystać zagraniczni akcjonariusze banków w zapowiadanych pozwach przeciwko Skarbowi Państwa.

Andrzej Prajsnar,

Jakie perspektywy dla frankowiczów na 2024 rok?

Jakie perspektywy dla frankowiczów na 2024 rok?

oprac. : eGospodarka.pl

Przeczytaj także

-

Kredyty frankowe: nowy wyrok TSUE przyniesie kolejną rewolucję?

-

12 sposobów na kredyt we frankach

-

Na co powinni przygotować się frankowicze?

-

Frankowicze złożą w 2024 roku o 30 proc. więcej pozwów niż w 2023

-

Konsumenci unieważniają kredyty we frankach - a co z przedsiębiorcami?

-

Zapadł wyrok TSUE w sprawie frankowiczów

-

Czy ustawa frankowa jest jeszcze możliwa?

-

Konsumenci mogą dochodzić od banków roszczeń większych niż zwrot świadczeń pieniężnych

-

Kredyty frankowe. Banki, sądy i gospodarka przed historyczną próbą

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}