Sejm znalazł receptę na kredyty we frankach?

2015-08-07 11:36

Przeczytaj także: Znajdą się chętni na przewalutowanie kredytów w CHF

Zadłużenie kredytobiorców może spaść nawet o 40% …

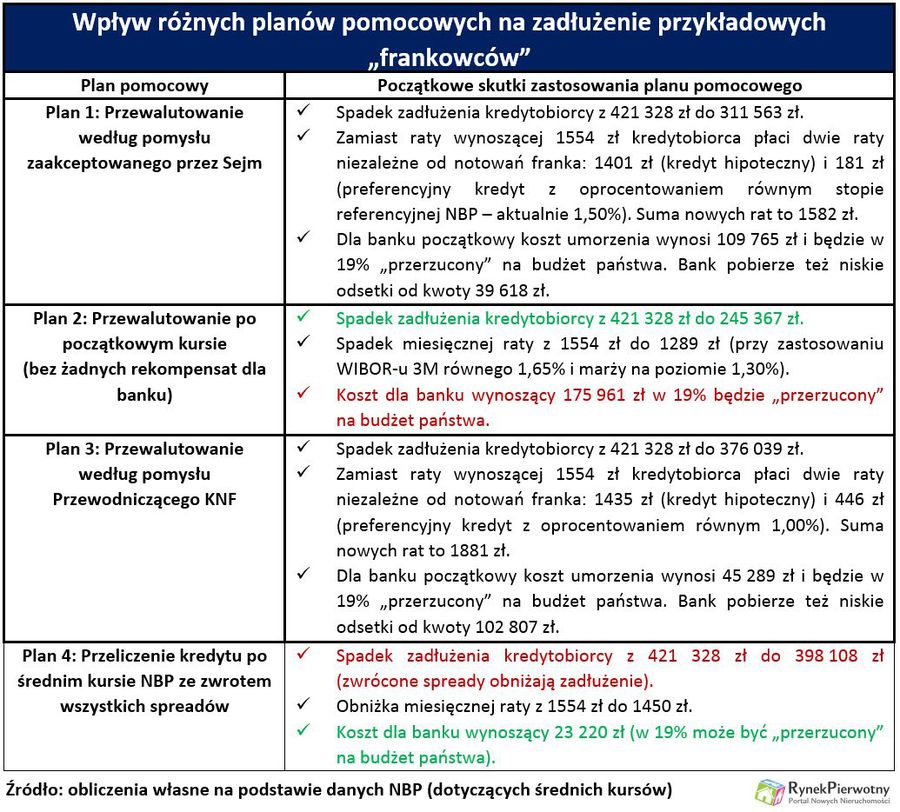

W ramach analizy trzeba wziąć pod lupę cztery koncepcje przewalutowania lub redukcji długu „frankowców”. Rozwiązanie zaakceptowane przez większość posłów, zakłada wykluczenie ryzyka walutowego, umorzenie 90% kursowego długu i wyrównanie różnicy w poziomie zapłaconych rat – tłumaczy Andrzej Prajsnar – ekspert portalu RynekPierwotny.pl. Podobną koncepcję (z umorzeniem na poziomie 50%), wcześniej przedstawił Przewodniczący KNF-u. Jego pomysł nie zakładał jednak dodatkowych ograniczeń dla kredytobiorców. Trzeba pamiętać, że posłowie skierowali swoją propozycję do osób, które posiadają jedno lokum (dom ≤ 150 mkw. lub mieszkanie ≤ 100 mkw.) i dług przekraczający 80% wartości zabezpieczenia. Zgodnie z projektem ustawy przyjętej przez Sejm, limit powierzchni nie będzie dotyczył dłużników wychowujących przynajmniej troje dzieci.

Prezydent proponuje przewalutowanie wszystkich kredytów po kursie początkowym. Zdecydowane działania w sprawie „frankowców” zapowiada również Prawo i Sprawiedliwość. Warto jednak zwrócić uwagę, że radykalne propozycje na razie funkcjonują tylko w sferze zapowiedzi. Samodzielna inicjatywa ustawodawcza PiS-u ma zostać podjęta po październikowych wyborach. Komentatorzy nieprzychylni Prawu i Sprawiedliwości przypominają, że ta partia w 2006 r. protestowała przeciwko ograniczeniu dostępności kredytów waloryzowanych kursem franka (zobacz: Komunikat KP PiS z 1 lipca 2006 r. dotyczący zalecenia Komisji Nadzoru Bankowego).

Pewną alternatywą dla wszystkich pomysłów przewalutowania jest rozliczenie waloryzowanych kredytów po kursie średnim NBP i zwrot pobranych spreadów. Takie rozstrzygnięcie mogą wybrać np. sądy rozpatrujące pozwy zbiorowe „frankowców”.

Skutki czterech porównywanych rozwiązań można przeanalizować na przykładzie kredytu ze stycznia 2007 r. (patrz poniżej).

Przydatne linki:

CHF / PLN

Przykład:

W styczniu 2007 r. małżonkowie z Krakowa pożyczyli 137 371 CHF (320 000 zł) na zakup pierwszego i jedynego mieszkania (45 mkw.). Kredyt waloryzowany kursem franka ma marżę 1,10%. Analogiczna stawka dla „hipoteki” bez waloryzacji wyniosłaby 1,30%. Spłata zobowiązania w równych ratach ma trwać 360 miesięcy. Do tej pory, wszystkie raty zostały spłacone w terminie. Kurs waloryzacji kredytu był o 3% niższy od miesięcznej średniej (według tabeli A w NBP). Spłata rat odbywa się po kursie wyższym o 4% od średniej NBP z każdego miesiąca (tabela A). Pod koniec lipca 2015 r. zadłużenie kredytobiorców wynosiło 105 332 CHF (421 328 zł przy kursie CHF/PLN równym 4,00 zł).

Po wykonaniu odpowiednich kalkulacji okazuje się, że porównywane rozwiązania mają bardzo różny wpływ na sytuację banku i jego klienta (patrz poniższa tabela). Z punktu widzenia kredytobiorcy, zdecydowanie najlepsze byłoby przewalutowanie po początkowym kursie CHF/PLN. Taka operacja skutkowałaby obniżką długu o 42%. W przypadku rozwiązania proponowanego przez większość posłów, analogiczna wartość wynosi 26%. Spadek przykładowego zadłużenia po zastosowaniu propozycji KNF to 11%. Zwrot spreadów skutkowałby redukcją zadłużenia o 6% i najmniejszą obniżką wyników banku oraz podatku CIT wpływającego do budżetu państwa.

fot. mat. prasowe

Wpływ różnych planów pomocowych na zadłużenie przykładowych „frankowców”

Gdyby doszło do przewalutowania według pomysłu zaakceptowanego przez Sejm, to dla banku początkowy koszt umorzenia wyniesie 109 765 zł i będzie w 19% „przerzucony” na budżet państwa. Bank pobierze też niskie odsetki od kwoty 39 618 zł.

Przewalutowanie kredytu w CHF bywa nieopłacalne

Przewalutowanie kredytu w CHF bywa nieopłacalne

oprac. : eGospodarka.pl

Przeczytaj także

-

Czy przewalutowanie kredytu spłaci go w całości?

-

Pomoc frankowiczom: przewalutowanie kredytu w CHF obniży ratę tylko na chwilę

-

Grecja może podwyższyć kurs franka. Czas na przewalutowanie?

-

Przewalutowanie kredytu - kto za to zapłaci?

-

Kredyt we frankach – klauzule indeksacyjne to nie tylko polski problem

-

Kredyt we frankach: KNF proponuje rozsądny kompromis

-

Przewalutowanie kredytu we frankach: czy warto?

-

Dlaczego kurs franka szwajcarskiego nie daje odetchnąć?

-

Kredyty frankowe. Pandemia gorsza niż czarny czwartek

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}