Ubezpieczenie kredytu: kiedy nie zadziała?

2015-06-17 11:55

Przeczytaj także: Rekomendacja U: własne ubezpieczenie to drogi kredyt hipoteczny

Ograniczenia kredytowej ochrony są liczne i zróżnicowane …

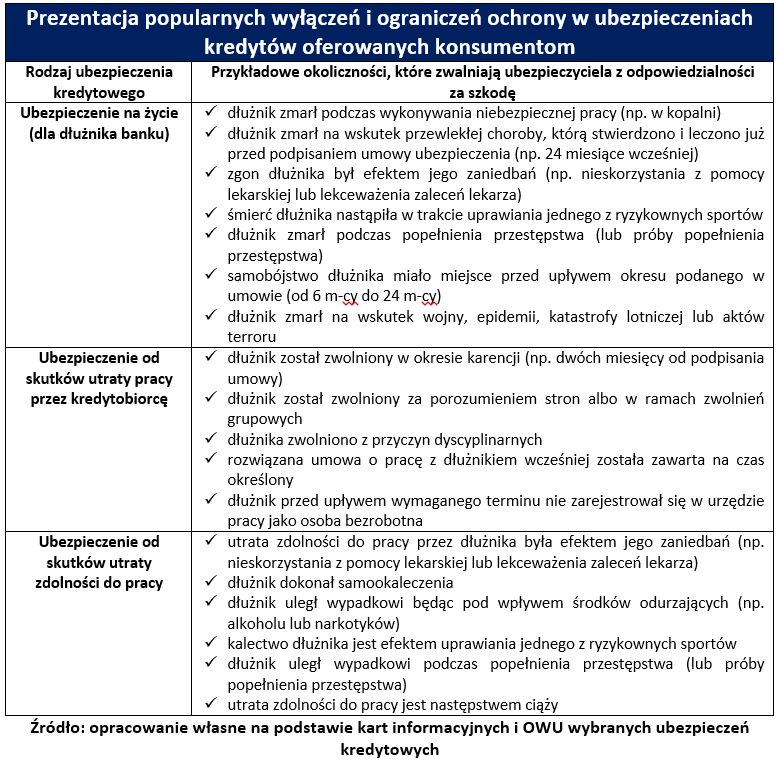

Nina Kuczyńska z porównywarki Ubea.pl zwraca uwagę, że ubezpieczenie kredytowe to dość skomplikowany produkt finansowy. Jego charakterystyczną cechą jest duża liczba wyłączeń i ograniczeń ochrony (patrz poniższa tabela). Po przeanalizowaniu ubezpieczeń oferowanych przez poszczególne banki można wyróżnić typowe zapisy, które ograniczają lub wyłączają ochronę. Kredytobiorcy po zakupie polisy na życie muszą pamiętać, że ubezpieczyciel nie wypłaci odszkodowania jeśli zgon był skutkiem niezastosowania się do zaleceń lekarza.

„Podobne wyłączenia ochrony obowiązują w przypadku, gdy dłużnik popełnił samobójstwo przed upływem pierwszych dwóch lat lub zmarł podczas wykonywania niebezpiecznej pracy” – mówi Nina Kuczyńska z porównywarki ubezpieczeń Ubea.pl.

Nina Kuczyńska zaznacza, że ubezpieczenia skutków utraty pracy też nie są wolne od „haczyków” . Warto zwrócić uwagę, że ubezpieczyciel odmówi spłaty rat kredytu (np. przez 6 lub 12 miesięcy) jeśli dłużnik został zwolniony dyscyplinarnie albo grupowo. Ochrona ubezpieczeniowa nie działa również wtedy, gdy bezrobotny kredytobiorca zapomniał o rejestracji w urzędzie pracy. W przypadku polis zabezpieczających przed skutkami utraty pracy może się okazać, że ochrona nie obejmuje m.in. komplikacji związanych z porodem (patrz poniższe zestawienie).

Prócz wyłączeń i ograniczeń ochrony kredytobiorca powinien zwrócić uwagę na kwestie związane z wypłatą odszkodowania. Przed podpisaniem umowy kredytowego ubezpieczenia trzeba sprawdzić między innymi:

- sposób pobierania i obliczania składki ubezpieczeniowej

- tryb zawiadomienia ubezpieczyciela o szkodzie

- ograniczenia dotyczące maksymalnej wysokości odszkodowania

- późniejszą odpowiedzialność kredytobiorcy z tytułu regresu

- zasady związane ze zwrotem składki za niewykorzystany okres ochrony

Informacje na temat wymienionych kwestii powinny znaleźć się w karcie informacyjnej polisy lub dokumencie zatytułowanym jako ogólne warunki ubezpieczenia (OWU).

fot. mat. prasowe

Wyłączenia i ograniczenia ochrony w ubezpieczeniach kredytów

Często ubezpieczyciele zastrzegają, że ubezpieczenie nie obejmuje sytuacji, w których śmierć dłużnika nastąpiła w trakcie uprawiania jednego z ryzykownych sportów

Rekomendacja U tylko w pewnym stopniu zmieniła sytuację

W kontekście kredytowych ubezpieczeń warto wspomnieć o tym, że zasady ich sprzedaży reguluje Rekomendacja U.

„Zgodnie z wymogami Komisji Nadzoru Finansowego, banki musiały wdrożyć wspomnianą rekomendację do 31 marca 2015 r. Jak na razie, efekty nowych zaleceń KNF-u nie do końca odpowiadają pierwotnym założeniom” – wyjaśnia Nina Kuczyńska z porównywarki ubezpieczeń Ubea.pl.

Rekomendacja U przewiduje między innymi obowiązek wprowadzenia specjalnej karty informacyjnej dla klienta. Nina Kuczyńska tłumaczy, że wspomniany dokument musi zawierać najważniejsze informacje o polisie. Banki bez zarzutu wywiązują się z obowiązku dotyczącego kart. Od początku kwietnia kredytodawcy musieli również wprowadzić zmiany dotyczące ubezpieczeń grupowych. Po 31 marca b.r. bank nie może zarabiać na sprzedaży wspomnianych polis. Dzięki temu kredytodawca nie występuje w podwójnej roli wobec klienta (jako podmiot ubezpieczający i wynagradzany pośrednik ubezpieczeniowy).

fot. freshidea - Fotolia.com

Ubezpieczenie kredytu

Warto pamiętać, że w niektórych przypadkach ubezpieczyciele wyłączają działanie polisy.

W pierwszych tygodniach obowiązywania nowej rekomendacji KNF-u okazało się, że znacznie trudniejsze będzie wdrożenie zasad pozwalających na swobodny wybór ubezpieczenia przez kredytobiorcę. Niektóre banki skutecznie uchylają się od wprowadzenia takich reguł.

„Kredytodawcy osiągają swój cel dzięki sprytnej zmianie w ofercie. Ich klienci, którzy wybiorą ofertę współpracującego ubezpieczyciela mogą liczyć na sporą obniżkę marży lub prowizji przygotowawczej. W ten sposób część zapisów Rekomendacji U po prostu jest omijana. Niewykluczone, że Komisja Nadzoru Finansowego będzie musiała zareagować na kontrowersyjne praktyki banków” – podsumowuje Nina Kuczyńska z porównywarki ubezpieczeń Ubea.pl

Rekomendacja U a zasady ubezpieczenia kredytów gotówkowych

Rekomendacja U a zasady ubezpieczenia kredytów gotówkowych

oprac. : eGospodarka.pl

Przeczytaj także

-

Ubezpieczenie mieszkania jeszcze na etapie budowy

-

Rekomendacja U zmusi banki do ustępstw

-

Drogie ubezpieczenie kredytu hipotecznego

-

Ubezpieczenie kredytu w bankach polem do nadużyć

-

Ubezpieczenie kredytu hipotecznego. Za mało, żeby chronić?

-

10 czy 20 procent? Jaki wkład własny w 2017 roku?

-

Kredyt hipoteczny z ubezpieczeniem na życie czy bez?

-

Niski wkład własny tylko w 9 bankach

-

Liczysz na ubezpieczenie niskiego wkładu? Błąd!

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}