Oszczędzanie na emeryturę: stać nas na to!

2014-09-25 11:18

Przeczytaj także: Oszczędzanie na emeryturę: licz raczej na siebie

Brak wiedzy finansowej

Także zdaniem dr Joanny Ruteckiej uwagę zwraca brak wiedzy finansowej naszych rodaków. Wskazuje na to choćby fakt, że większość osób (60 proc. nieoszczędzających) nie wie, bądź nie zastanawiała się, jaki kapitał jest potrzebny do otrzymania określonej wysokości comiesięcznego świadczenia emerytalnego.

- Nieliczni planują zgromadzić np. 5 tys. zł kapitału i otrzymywać z niego ok. 300-500 zł miesięcznej emerytury. Jest to oczywiście niewykonalne - zauważa dr Rutecka. - Aby po ukończeniu 67 lat otrzymywać comiesięczne świadczenie w wysokości 100 zł, trzeba zgromadzić ok. 20 tys. zł. W przypadku wyższych oczekiwań, będzie to odpowiednio większy kapitał. W tym zakresie stan wiedzy jest alarmujący i niezbędne jest podjęcie pilnych działań edukacyjnych na temat relacji pomiędzy kapitałem a wysokością późniejszego świadczenia.

Nie znamy narzędzi

Co więcej, tylko co trzeci Polak ma wiedzę na temat dodatkowego oszczędzania na emeryturę. Jednak zapytany o szczegóły, nie potrafi wskazać rozwiązań służących długoterminowemu oszczędzaniu. Najpopularniejszymi instrumentami są w tym przypadku bieżące rachunki bankowe (1/3 oszczędzających) i rachunki oszczędnościowe (27 proc.) oraz lokaty (24 proc.), które zakładane są na krótki okres (najczęściej od kilku miesięcy do 2 lat). Jedynie nieliczni posiadają produkty ubezpieczeniowe z możliwością wypłaty środków po przejściu na emeryturę (13 proc.), rachunki w funduszach inwestycyjnych (9 proc.). Jeszcze mniej osób założyło produkty dedykowane oszczędzaniu emerytalnemu: IKE - indywidualne konta emerytalne (5 proc.) czy IKZE- indywidualne konta zabezpieczenia emerytalnego (2 proc.).

- Wyniki badania wskazują bezsprzecznie na braki w podstawowej wiedzy na temat zasad funkcjonowania kont emerytalnych (IKE i IKZE). Większość Polaków nie wie nawet, że takie produkty istnieją, a 42 proc. oszczędzających zna je tylko ze słyszenia - mówi dr Joanna Rutecka. - Jeszcze gorzej wygląda stan praktycznej wiedzy na temat funkcjonowania kont emerytalnych. Większość Polaków (zarówno oszczędzających, jak i nieoszczędzających) nie potrafi wskazać podstawowych cech kont, nie wie, gdzie można je założyć, na czym polegają korzyści podatkowe, ograniczenia wpłat i wypłat z IKE i IKZE - dodaje.

fot. mat. prasowe

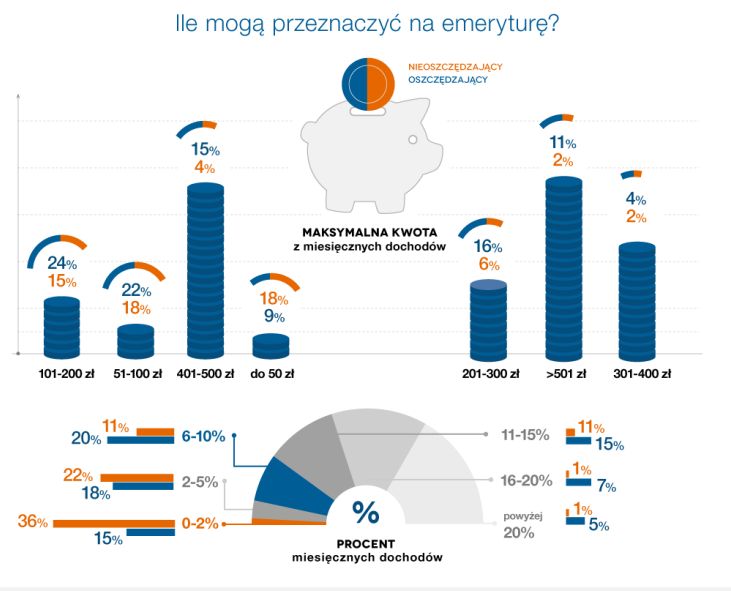

Ile mogą przeznaczyć na emeryturę

Tylko 15 procent spośród oszczędzających jest w stanie przeznaczyć na emeryturę od 400 do 500 złotych.

Posiadacze IKZE, czyli indywidualnych kont zabezpieczenia emerytalnego mogą odliczyć od podstawy opodatkowania PIT roczną sumę wpłacanych na konto składek.

- IKE i IKZE to jedne z prostszych instrumentów inwestycyjnych dostępnych na polskim rynku i stosunkowo tanich. Dają w zamian realne korzyści podatkowe (np. zwolnienie z tzw. „podatku Belki” czy obniżenie podstawy opodatkowania – w roku 2015 nawet o 1438 zł) oraz optymalne zyski. W 2013 roku IKZE oferowane przez towarzystwa emerytalne dawały średnio 27 proc. zwrotu. - mówi Artur Maliszewski. - Dotychczasowa liczba otwartych IKZE i IKE wskazuje jednak, że jest tu jeszcze wiele do zrobienia. Warto dalej pracować nad poprawą atrakcyjności tych produktów dla oszczędzających, w czym widzę dużą rolę naszych rządzących. Na nich też leży współodpowiedzialność za długofalową strategię w obszarze długoterminowego oszczędzania na emeryturę i pobudzenie zainteresowania i świadomości Polaków w tym zakresie.

Kupno mieszkania i oszczędzanie na emeryturę: sfera marzeń dla młodych?

Kupno mieszkania i oszczędzanie na emeryturę: sfera marzeń dla młodych?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Oszczędzanie na emeryturę: lepszy ZUS, OFE czy PPK?

-

Oszczędzanie na emeryturę ucierpi na kryzysie?

-

Polscy przedsiębiorcy o oszczędzaniu na emeryturę

-

O oszczędzaniu na emeryturę mówią tylko niektórzy. Kto i jak?

-

Oszczędzanie na emeryturę bez cudów

-

Oszczędzanie na emeryturę: jaką strategię przyjąć?

-

Oszczędzanie na emeryturę: 1 mln złotych w zasięgu emeryta?

-

Inwestycje alternatywne - własny filar emerytalny

-

Jak podwyższyć emeryturę o 1000 złotych?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}