Karta kredytowa czy konto walutowe – jak płacić za granicą?

2014-07-15 09:20

Przeczytaj także: Wakacje 2013: lepsze płatności gotówką czy kartą?

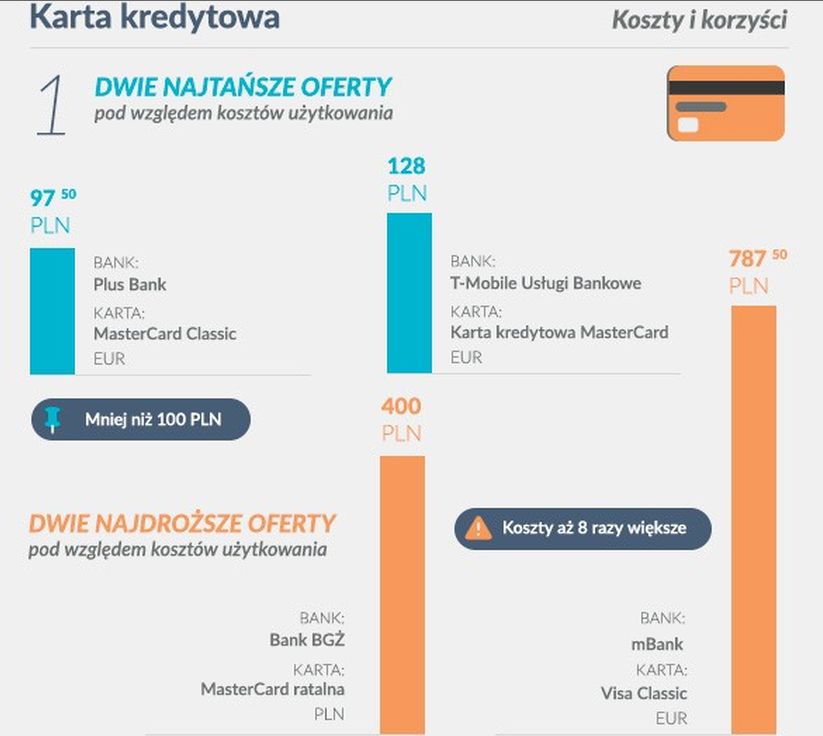

Wakacje w EuropieWybierając się na wypoczynek do jednego z krajów strefy euro i decydując się na płacenie kartą kredytową, można sporo przepłacić. Różnice między najtańszą i najdroższą ofertą są znaczące i wynoszą niemal 700 zł. Najkorzystniejszą propozycję ma Plus Bank (97,50 zł), a najdroższa karta kredytowa wydawana jest przez mBank (3 miesiące użytkowania to łączny koszt 787,50 zł). Równie istotny jest kurs waluty, po którym bank przelicza środki dostępne w złotówkach. Użytkownik karty kredytowej Raiffeisen Polbanku z limitem 10 tys. zł będzie mieć do dyspozycji 2392,34 euro (najkorzystniejszy kurs wymiany), ale w BOŚ Banku będzie to już kwota niższa o 140,09 euro – 2252,25 euro.

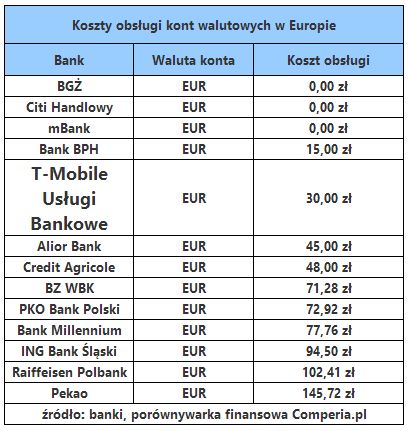

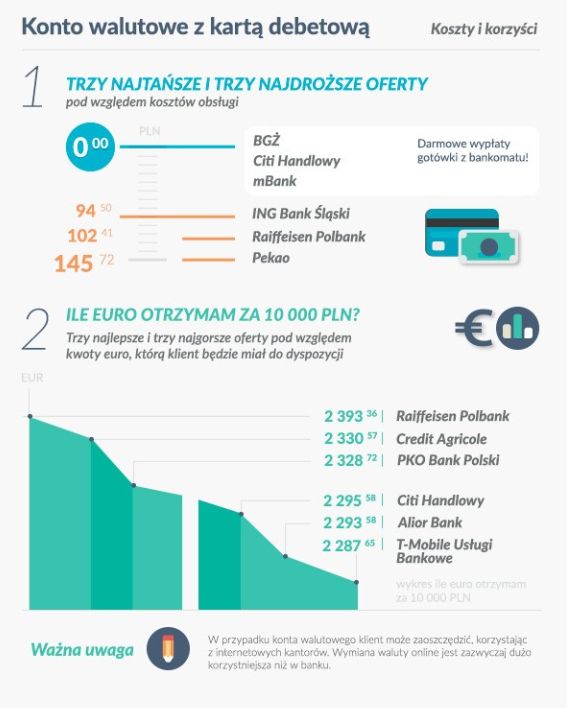

Ponadto trzy banki: BGŻ, Bank Millennium oraz mBank pobierają dodatkowo prowizję za przewalutowanie transakcji z euro na złotówki. Na 22 banki oferujące kartę kredytową konta walutowe z kartą debetową ma jedynie 13. Rozwiązanie to jest bardziej korzystne pod względem finansowym niż karta kredytowa. Klienci mBanku, Citi Handlowego i banku BGŻ dokonując transakcji w krajach Unii Europejskiej, nie zapłacą nawet złotówki za obsługę i użytkowanie konta walutowego i karty debetowej. Podobnie, jak w przypadku karty kredytowej, istotnym parametrem jest kurs wymiany waluty. I znów to Raiffeisen Polbank będzie przeliczał złotówki w oparciu o najkorzystniejszy kurs: 10 tys. zł na koncie walutowym wyniesie odpowiednio 2393,36 euro. Najmniej środków do dyspozycji będą mieć klienci T-Mobile Usługi Bankowe – 2287,65 euro, czyli o 105,71 euro mniej niż w Raiffeisen Polbanku.

fot. mat. prasowe

Koszty obsługi kont walutowych w Europie

Innym sposobem na realizowanie płatności za granicą jest założenie konta walutowego z kartą debetową. Jest to dużo tańsze rozwiązanie niż karta kredytowa, jednak nie każdy bank ma w ofercie taki produkt.

Kierunek: USA

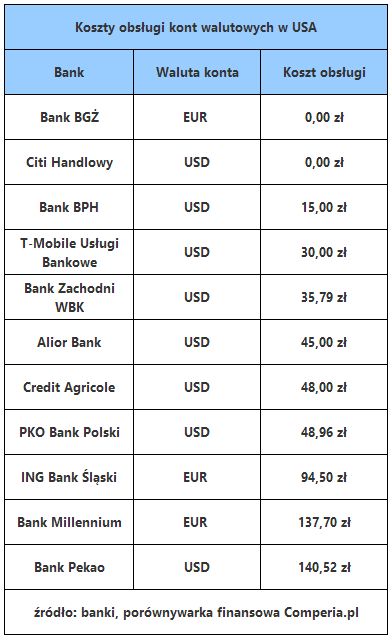

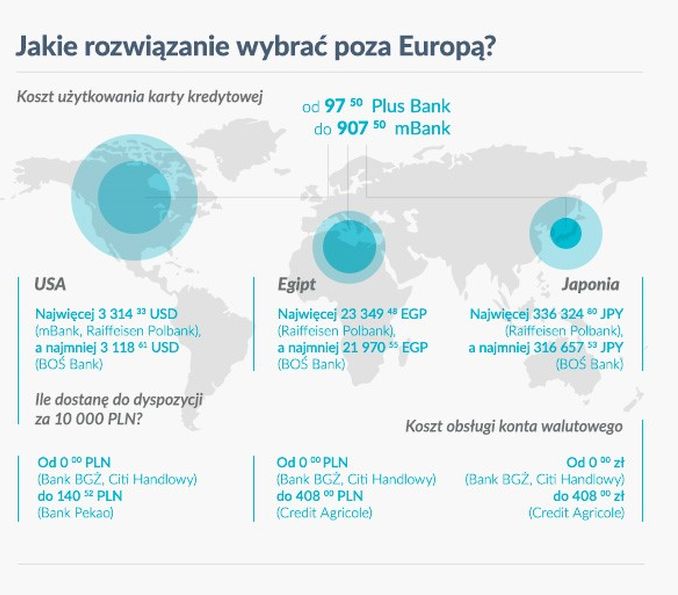

Większość banków oferuje wyjeżdżającym do Stanów Zjednoczonych karty kredytowe o łącznym koszcie użytkowania nieprzekraczającym 200 zł. Są jednak rekordziści, jak np. mBank, którego klienci za trzy miesiące korzystania z karty zapłacą 907,50 zł (w porównaniu – najtańsza oferta Plus Banku to koszt 97,50 zł). Natomiast całkowite koszty korzystania z konta walutowego mieszczą się w przedziale od 30 do ok. 150 zł. W przypadku Banku BGŻ i Citi Handlowego koszty wynoszą 0 zł, w Banku BPH – 15 zł, a dwa razy więcej w T-Mobile Usługi Bankowe. Najdroższe konto walutowe ma Bank Pekao (140,52 zł).

fot. mat. prasowe

Koszty obsługi kont walutowych w USA

Jedynie 8 banków poinformowało Comperia.pl, że może zaoferować konto w dolarach amerykańskich i kartę do rachunku. Przy przyjętych przez porównywarkę założeniach, suma kosztów użytkowania rachunku przez 3 miesiące zmieści się zwykle w przedziale 30-100 zł.

Co wynika z raportu?

Niemal zawsze karta kredytowa to rozwiązanie droższe niż konto walutowe z kartą debetową. Z drugiej strony, często „kredytówka” jest za granicą niezbędna np. do wypożyczenia samochodu.

Ponadto oferta kart kredytowych jest dużo szersza niż kont walutowych. O ile rachunki w euro i w dolarach amerykańskich uda się jeszcze znaleźć na rynku, to już w jenach japońskich albo egipskich funtach - absolutnie nie. Ogólnie - w przypadku bardziej „egzotycznych” (dla banków) miejsc pobytu niż strefa euro, Stany Zjednoczone, ewentualnie Wlk. Brytania, oferta produktów finansowych jest bardzo uboga. I tak wszystko trzeba załatwiać kartą czy kontem w EUR albo USD, i liczyć się zarówno z przewalutowaniem organizacji płatniczej, jak i banku. A to oznacza, że po drodze straci się nawet kilkaset złotych m.in. przez zawyżone kursy sprzedaży walut w bankach, w porównaniu z sytuacją, gdy w walutę klient zaopatruje się np. w kantorze.

fot. mat. prasowe

Karta kredytowa: koszty i korzyści

Wybierając się na wypoczynek do jednego z krajów strefy euro i decydując się na płacenie kartą kredytową, można sporo przepłacić.

Kolejna nauka płynąca z zebranych danych jest w zasadzie uniwersalna i tycząca się nie tylko transakcji za granicą, ale i w kraju. Nauka ta jest prosta - karta kredytowa i bankomat to bardzo złe, niezwykle kosztowne połączenie. To prowizje za wypłaty z bankomatu, a także związane z nimi: przewalutowanie (czasem podwójne!) oraz naliczane od razu odsetki (z pominięciem okresu bezodsetkowego) stanowiły lwią część łącznego kosztu obsługi porównywanych kart kredytowych.

fot. mat. prasowe

Karta kredytowa vs konto walutowe

Na 22 banki oferujące kartę kredytową konta walutowe z kartą debetową ma jedynie 13.

Niezwykle istotne, zarówno w przypadku kart kredytowych jak i kont walutowych, są opłaty za przewalutowanie transakcji. Potrafią one sięgnąć nawet 6 proc. wartości dokonywanej transakcji, zwykle pobierane są zarówno w przypadku transakcji gotówkowych (m.in. wypłata z bankomatu) jak i bezgotówkowych (płatność w sklepie). Ten koszt, przez wiele osób niedostrzegany, potrafi pochłonąć nawet ponad 100 zł miesięcznie!

fot. mat. prasowe

Konto walutowe z kartą debetową: koszty i korzyści

Najtańsze oferty posiadają BGŻ, Citi Handlowy i mBank.

fot. mat. prasowe

Jakie rozwiązanie wybrać poza Europą?

Po bezpłatne konto należy udać się m.in. do BGŻ Optima.

Płatności kartą za granicą przegrywają z gotówką

Płatności kartą za granicą przegrywają z gotówką

oprac. : eGospodarka.pl

Przeczytaj także

-

Ile kosztują płatności kartą za granicą?

-

Jakie środki płatnicze na zagraniczne wakacje?

-

Wakacje 2012: lepsze płatności gotówką czy kartą?

-

Wakacje za granicą: płacić kartą czy gotówką?

-

Wakacje za granicą: jak płacić?

-

Wakacje 2013: finansowe ABC

-

Płatność kartą? Tak, ale nie za granicą

-

Karty VISA: wzrost płatności zagranicznych

-

Karta kredytowa na zagranicznym urlopie

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

Martama / 2018-10-09 23:44:06

Sądzę, że konto walutowe- za kartą platniczą spiętą z rachunkiem. Rachunek w walucie warto też założyć z tego powodu że wtedy można wymieniać walutę w kantorach online. Takie przewalutowania są najtańsze, na Gieldawalut.com możliwe nawet po kursie rynkowym, a standardowo po symbolicznie wyższym. [ odpowiedz ] [ cytuj ]

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}