Najlepsze roczne lokaty a inflacja V 2014

2014-06-16 13:47

Lokaty czekają na deflacyjny dopalacz © contrastwerkstatt - Fotolia.com

Przeczytaj także: Najlepsze roczne lokaty a inflacja V 2011

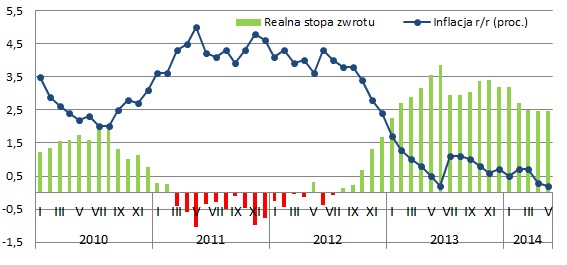

Ubiegłoroczne lokaty po uwzględnieniu podatku i inflacji dały zarobić średnio 2,46 proc. Przy wzroście wskaźnika cen towarów i usług konsumpcyjnych w maju o 0,2 proc. r/r (wobec 0,4 proc. r/r w kwietniu) realny zysk z zakładanych rok temu lokat jest dokładnie taki sam co miesiąc wcześniej. Niższy wskaźnik cen towarów i usług konsumpcyjnych powoduje, że faktyczna rentowność kończących się lokat powinna być zauważalnie wyższa niż przed miesiącem. Należy jednak pamiętać, że rok temu mieliśmy do czynienia z gwałtownym spadkiem oprocentowania depozytów. I tak, lokaty ze stałym oprocentowaniem, zakładane w kwietniu zeszłego roku, dawały średnio zarobić 3,42 proc., a miesiąc później było to już tylko 3,29 proc. A ponieważ średnie stawki osiągnęły minimum (około 2,5 proc.) dopiero w drugiej połowie ubiegłego roku, to można spodziewać się, że w kolejnych miesiącach trend spadku realnych zysków z kończących się depozytów jednak powróci. Prawdopodobnie nie zmieni tego nawet deflacja, która przejściowo mogłaby się pojawić. Na pewno jednak złagodziłaby ona niekorzystną tendencję.Średni realny zysk z 12-miesięcznych zakończonych lokat

fot. mat. prasowe

Średni realny zysk z 12-miesięcznych zakończonych lokat

Najwięcej zarobili klienci, którzy zakładali w maju ubiegłego roku 12-miesięczne lokaty w Toyota Banku. Oferował on wówczas 4,35 proc., co po uwzględnieniu 19-proc. podatku oraz inflacji, przyniosło 3,32 proc. realnego zysku.

Najwięcej zarobili klienci, którzy zakładali w maju ubiegłego roku 12-miesięczne lokaty w Toyota Banku. Oferował on wówczas 4,35 proc., co po uwzględnieniu 19-proc. podatku oraz inflacji, przyniosło 3,32 proc. realnego zysku. Powodów do narzekań nie powinni mieć także właściciele lokat w FM Banku i Meritum Banku, które zakończyły się z rzeczywistą rentownością na poziomie odpowiednio 3,28 i 3,2 proc. Najmniej zaś zarobili klienci Citi Handlowego, którzy przy lokatach na 2 proc. zwiększyli realną wartość oszczędności o 1,42 proc. W przypadku BZ WBK było to natomiast 1,62 proc., a w Raiffeisen Polbanku i Banku BGŻ realny zysk wyniósł po 1,82 proc.

Przydatne linki:

- Lokaty bankowe - porównanie

- Kalkulator zysku z lokat

A ile będzie można faktycznie zarobić na aktualnie zakładanych lokatach? Gdyby inflacja za rok o tej porze wyniosła 1,6 proc. r/r (tyle wskazano w marcowej projekcji przygotowanej przez NBP), to średni realny zysk z 12-miesięcznych lokat wyniósłby 0,56 proc. Najlepsze z nich, czyli takie, które dziś są oprocentowane na 3,25-3,8 proc. dałyby zarobić od 1 do 1,45 proc. Na najgorszych zaś mogłaby pojawić się nawet strata sięgająca 0,18-0,38 proc. Wprawdzie to niewiele w porównaniu do strat z 2011 r., które niejednokrotnie przekraczały 2 proc., ale już sam fakt utraty realnej wartości środków zdeponowanych w banku stawia pod znakiem zapytania sens korzystania z lokat. Z drugiej strony powinno to skłonić do poszukania lepszych ofert. Być może strat uda się uniknąć nawet na najgorszych lokatach, ponieważ jest wielce prawdopodobne, że inflacja będzie wzrastać znacznie wolniej niż to prognozował w marcu NBP.

Najlepsze roczne lokaty a inflacja IX 2014

Najlepsze roczne lokaty a inflacja IX 2014

oprac. : Michał Sadrak / Open Finance

Przeczytaj także

-

Najlepsze roczne lokaty a inflacja VIII 2014

-

Najlepsze roczne lokaty a inflacja VII 2014

-

Najlepsze roczne lokaty a inflacja VI 2014

-

Najlepsze roczne lokaty a inflacja IV 2014

-

Najlepsze roczne lokaty a inflacja III 2014

-

Najlepsze roczne lokaty a inflacja II 2014

-

Najlepsze roczne lokaty a inflacja I 2014

-

Najlepsze roczne lokaty a inflacja XII 2013

-

Najlepsze roczne lokaty a inflacja XI 2013

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}