Za często zaciągamy kredyt na mieszkanie?

2014-06-02 10:49

Za często zaciągamy kredyt na mieszkanie? © katarinagondova - Fotolia.com

Przeczytaj także: Kredyty hipoteczne: zadłużenie Polaków niewielkie

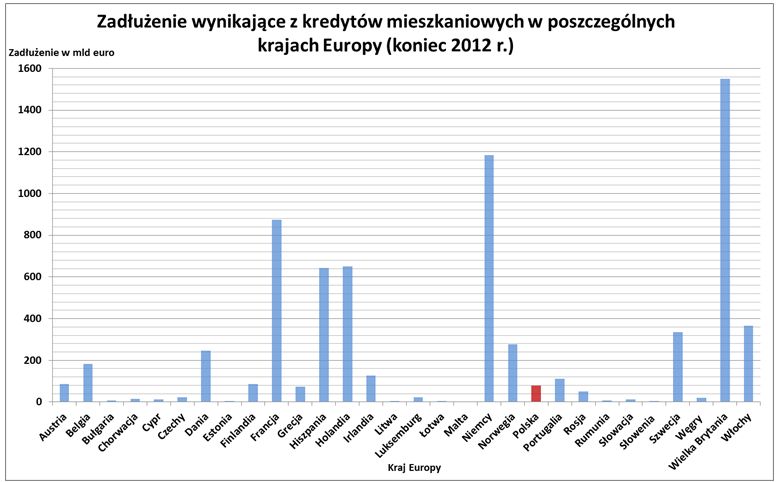

Niskie dochody hamują przyrost naszego zadłużeniaWartość zobowiązań z tytułu kredytów hipotecznych w dużej mierze zależy od potencjału demograficznego kraju. Dlatego nie może dziwić fakt, że największe długi mieszkaniowe mają obywatele Wielkiej Brytanii, Niemiec oraz Francji (patrz poniższy wykres). Według danych EMF pod koniec 2012 roku mieszkańcy wymienionych krajów musieli oddać bankom:

- 1,551 biliona euro (Wielka Brytania)

- 1,185 biliona euro (Niemcy)

- 874 miliardy euro (Francja)

Spory wpływ na poziom mieszkaniowych zobowiązań ma również stopień zamożności społeczeństwa. Można się o tym przekonać porównując wartość zadłużenia hipotecznego, które posiadają Polacy i Finowie. W kraju tysiąca jezior mieszka około 4,4 miliona osób powyżej osiemnastego roku życia. Liczba pełnoletnich Polaków znacząco przekracza 30 milionów. Mimo tej ludnościowej dysproporcji suma hipotecznego zadłużenia Finów pod koniec 2012 roku była wyższa o 6 mld zł (około 7,50%). Ówczesna wartość „polskich” kredytów mieszkaniowych wynosiła około 80 miliardów euro.

fot. mat. prasowe

Zadłużenie wynikające z kredytów mieszkaniowych

Wartość zobowiązań z tytułu kredytów hipotecznych w dużej mierze zależy od potencjału demograficznego kraju. Dlatego nie może dziwić fakt, że największe długi mieszkaniowe mają obywatele Wielkiej Brytanii, Niemiec oraz Francji

Na pełnoletniego Polaka przypada 2500 euro kredytu

Bardziej reprezentatywnych informacji o zadłużeniu poszczególnych społeczeństw dostarcza kolejny wykres. Przedstawiono na nim sumę długów mieszkaniowych w przeliczeniu na każdą osobę powyżej osiemnastego roku życia. W przypadku Polski ta wartość wynosi jedynie 2497 euro (dane na koniec 2012 r.). Zbliżoną kwotę ma do spłacenia statystyczny mieszkaniec Czech, Słowacji, Słowenii, Łotwy, Węgier i Litwy. Na tle wymienionych państw „nowej unii” negatywnie wyróżnia się Estonia. Pod koniec 2012 roku na dorosłego mieszkańca tego kraju przypadało zadłużenie o wartości 5288 euro.

fot. mat. prasowe

Wartość zadłużenia przypadającego na 1 osobę pełnoletnią

W przypadku Polski ta wartość wynosi jedynie 2497 euro (dane na koniec 2012 r.). Zbliżoną kwotę ma do spłacenia statystyczny mieszkaniec Czech, Słowacji, Słowenii, Łotwy, Węgier i Litwy.

Problemy Holendrów i Duńczyków są przestrogą

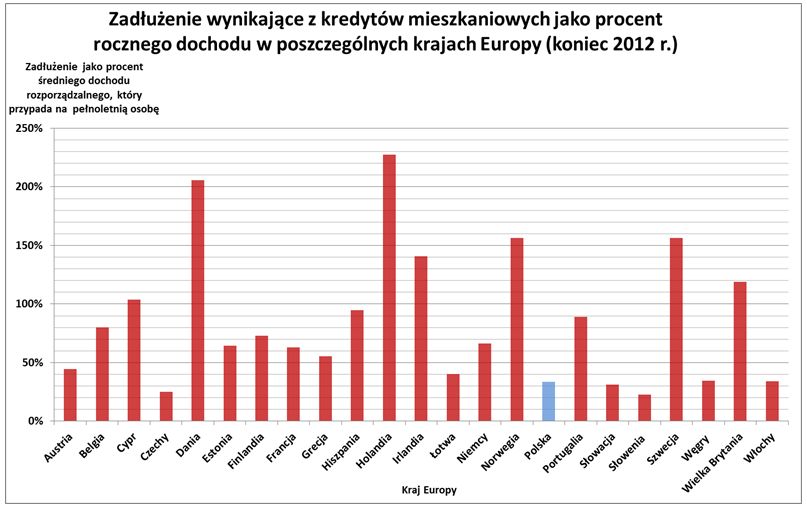

Czołowe miejsca w rankingu hipotecznego zadłużenia zajmują takie państwa jak Dania, Holandia, Luksemburg i Norwegia. Ich statystyczny mieszkaniec musi spłacić dług o wartości przekraczającej 50 000 euro – pisze Andrzej Prajsnar z portalu RynekPierwotny.com. Po uwzględnieniu faktycznych dochodów gospodarstw domowych można wywnioskować, że najgorsza sytuacja panuje w Holandii oraz Danii (patrz kolejny wykres). Suma niespłaconych kredytów mieszkaniowych per capita stanowi ponad 200% dochodu, który w ciągu roku uzyskują statystyczni mieszkańcy obydwu krajów. Ze względu na tak wysoki stopień „zakredytowania” pogorszenie sytuacji na duńskim lub holenderskim rynku pracy grozi załamaniem cen nieruchomości i gospodarczą destabilizacją.

fot. mat. prasowe

Zadłużenie jako procent rocznego dochodu

Pod koniec 2012 roku niespłacone kredyty mieszkaniowe w przeliczeniu na statystycznego Polaka stanowiły 34% jego rocznego dochodu.

Hipoteczne kłopoty Danii oraz Holandii stanowią poważną przestrogę dla mieszkańców Szwecji, Irlandii, Norwegii oraz Wielkiej Brytanii. Polska na razie nie musi obawiać się problemów związanych z nadmiernym „zakredytowaniem” gospodarstw domowych. Pod koniec 2012 roku niespłacone kredyty mieszkaniowe w przeliczeniu na statystycznego Polaka stanowiły 34% jego rocznego dochodu. Zbliżone wyniki odnotowano na terenie takich krajów jak Czechy, Słowacja, Słowenia, Łotwa, Węgry i … Włochy (patrz poniższy wykres). W przypadku Italii niski poziom zadłużenia hipotecznego wynika z trudnej sytuacji młodych pracowników. Pewne znaczenie ma też popularność modelu wielopokoleniowej rodziny, która posiada jedno lokum.

Kredytowanie mieszkań i domów to nie jedyna droga …

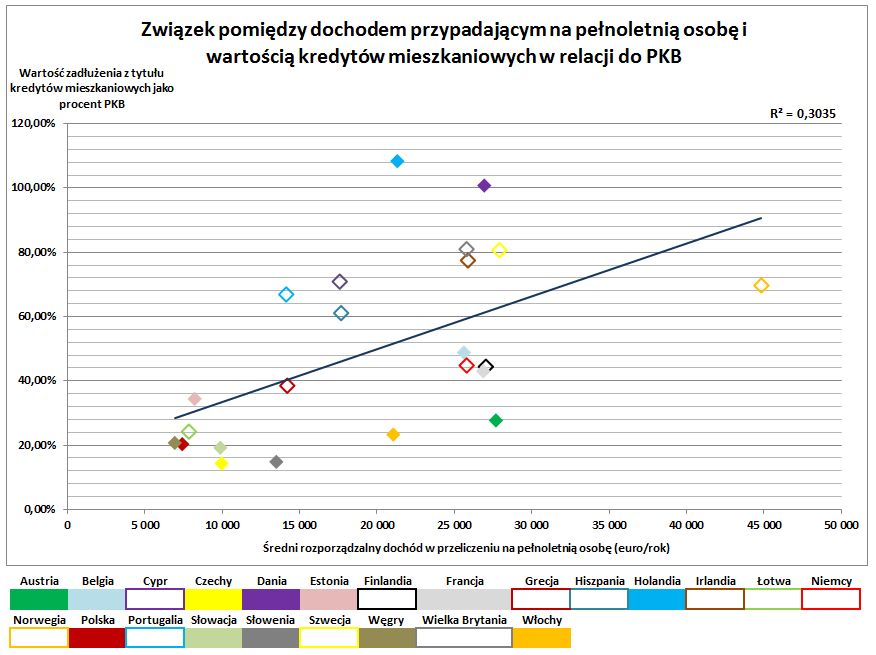

W ramach podsumowania warto zaprezentować ciekawe dane EMF, które świadczą o tym, że dobrobyt obywateli nie zawsze idzie w parze z niebezpiecznym wzrostem zadłużenia hipotecznego. Brak wyraźnego związku pomiędzy „zakredytowaniem” gospodarstw domowych i wysokością ich dochodów potwierdzają dane pochodzące z dwudziestu trzech europejskich państw (patrz poniżej). W tej grupie można znaleźć zamożne kraje, które cechują się relatywnie niskim udziałem kredytów mieszkaniowych w PKB – dodaje Andrzej Prajsnar z portalu RynekPierwotny.com. Równowaga pomiędzy kredytowaniem nieruchomości oraz innymi wariantami (zakup za gotówkę, długoterminowy najem) jest widoczna między innymi we Francji, Niemczech i Austrii. Z punktu widzenia Polski oraz innych krajów Europy Środkowo - Wschodniej taki model dalszego rozwoju wydaje się bardziej pożądany.

fot. mat. prasowe

Związek między dochodem a wartością kredytów w relacji do PKB

Dobrobyt obywateli nie zawsze idzie w parze z niebezpiecznym wzrostem zadłużenia hipotecznego.

Andrzej Prajsnar – portal

Kredyty hipoteczne w UE: zadłużenie spada

Kredyty hipoteczne w UE: zadłużenie spada

oprac. : eGospodarka.pl

Przeczytaj także

-

Kredyty hipoteczne: zadłużenie Polaków wciąż niskie

-

Kredyty hipoteczne: zadłużenie Polaków ciągle niewielkie

-

Rynek kredytów hipotecznych w UE ma się nieźle

-

Kredyty hipoteczne: zadłużenie Polaków niewielkie

-

BIK: kredyty mieszkaniowe będą rosnąć, konsumpcyjne niekoniecznie

-

Kupujemy dom na kredyt i nie radzimy sobie z jego spłatą

-

Kredyty mieszkaniowe: liczba i wartość w górę

-

Dziecko=kredyt hipoteczny

-

Kredyty mieszkaniowe - bardzo zły kwiecień 2022

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

migel233 / 2014-06-05 14:28:47

Zaciągamy kredyty bo tak naprawdę mało kogo stać na zakup za gotówkę a wynajem kosztuje mniej więcej tyle co miesięczna rata kredytu wiec wiadomo co bardziej się opłaca... Ja niestety nie mam jeszcze stabilnej pracy i żaden bank mi nie da pożyczki nie da ale co miesiąc serce mi się kraje jak muszę wyłożyć tyle pieniędzy do cudzej kieszeni, skoro teoretycznie mógłbym to płacić na swoje. no i te nowe osiedla jak Małe Błonia… ahh moje marzenie! Może kiedyś się uda i nie będę musiał wynajmować klitki w wielkiej płycie ;/ [ odpowiedz ] [ cytuj ]

Osiedle Lumea znowu w rozbudowie. Nowe mieszkania 5 minut od metra

Osiedle Lumea znowu w rozbudowie. Nowe mieszkania 5 minut od metra

{kind=link}

{kind=link}

{kind=link}

{kind=link}