Dane makroekonomiczne z Niemiec rozczarowały

2014-04-30 12:02

Wczorajsze dane o inflacji w Niemczech, która spadła o 0.2%, rozczarowały inwestorów i sprowadziły notowania EUR/USD ponownie w okolice dolnego ograniczenia pasma wahań z ostatnich tygodni. Za ujemny wzrost cen w Niemczech odpowiadały w głównej mierze spadki cen energii. Jednak niepokojącym sygnałem był publikowany dziś o poranku odczyt o sprzedaży detalicznej z niemieckiej gospodarki, która także okazała się niższa od oczekiwań.

Przeczytaj także: Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Słabość euro spowodowała z kolei, że rynek nie zareagował już na popołudniowy odczyt Conference Board z USA. Nastroje konsumentów pogorszyły się w ostatnim czasie, a szczególnie zadziwiające jest dość negatywne postrzeganie obecnej sytuacji ekonomicznej. Gorzej niż przed miesiącem wypadły także elementy ankiety mówiące o kondycji rynku pracy. Na potwierdzenie ewentualnych gorszych nastrojów należałoby jednak poczekać do czwartkowego odczytu ISM dla przemysłu.Kolejnym odczytem, który nieznacznie rozczarowały wczoraj inwestorów były wyniki PKB z Wielkiej Brytanii w I kwartale, które wzrosło o 0.8%. Jednak nieznaczne spadki, które mogliśmy zobaczyć na funcie sugerują, że decydujące znaczenie w kontekście dalszego ruchu GBP/USD na północ będzie miał amerykański dolar i cała seria publikowanych danych z USA.

Warto także wspomnieć także o zakończonym dziś w nocy posiedzeniu Banku Japonii, które nie przyniosło żadnych nowych informacji oprócz nieznacznych rewizji prognoz gospodarczych, co doprowadziło do lekkiego spadku USD/JPY.

Godne odnotowania są słowa Haruhiko Kurody, który powiedział, iż jest zdecydowanie za wcześnie by mówić o zakończeniu programu luzowania ilościowego. Jednak w świetle prognoz ekonomicznych BoJ i nocnych odczytów pokazujących wzrost średniego wynagrodzenia w Japonii, coraz mniej prawdopodobne wydaje się zwiększanie programu skupu aktywów w czerwcu lub lipcu.

Dzisiejsze kalendarium także pełne jest istotnych odczytów. Pierwsze o godzinie 11 opublikowane zostaną dane o inflacji w Strefie Euro, które mogą negatywnie rozczarować ze względu na niskie odczyty z Niemiec. Jeżeli jednak nie zobaczymy wyraźnie niższego odczytu na poziomie 0.6% (konsensus 0.8%), to wydaje się, że Europejski Bank Centralny nie podejmie żadnych działań na majowym posiedzeniu. Co może powodować ryzyko ponownego podejścia euro w górę. W drugiej fazie sesji poznamy raport ADP, który będzie wskazywał, czego można spodziewać się po piątkowych danych z rynku pracy w USA. Dolar może być w tym wypadku bardziej niż w poprzednich dniach wrażliwy na dobre dane.

Mniej istotne powinny być dane o PKB za I kwartał, który przez wszystkich spisany został na straty z powodu niekorzystnej pogody. O 20 poznamy z kolei decyzję FOMC ws. dalszego ograniczania programu QE. Nie należy spodziewać się żadnych niespodzianek, jednak inwestorzy z pewnością z uwagą wczytają się w raport po posiedzeniu szukając sygnałów o perspektywie podwyżek stóp procentowych w USA.

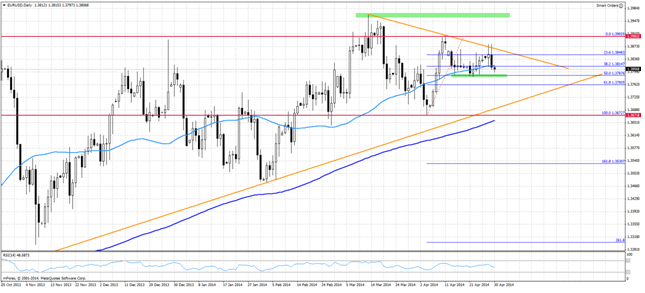

Technicznie wczorajsze spadki EUR/USD nie przyniosły istotnych zmian, gdyż kurs ciągle pozostaje pomiędzy linią trendu spadkowego oraz kluczowym wsparciem na 1.3790.

fot. mat. prasowe

Wydaje się, że w obecnej sytuacji należy oczekiwać próby opuszczenia tej formacji dołem o ile w realizacji tego scenariusza nie przeszkodzą odczyty makro. Kolejnym wsparciem będą okolice 1.3760 i dalej 1.3690, których pokonanie byłoby dopiero wyraźnym sygnałem do odwrotu na EUR/USD.

fot. mat. prasowe

Dolar kanadyjski mocno do góry

fot. mat. prasowe

USD/CAD przez ostatnie dni konsolidował się w wąskim paśmie wahań: 1.10-1.105, wyznaczonym przez 23.6 proc. zniesienie Fibo fali wzrostowej z ostatniego półrocza oraz przez 50-sesyjną średnią kroczącą od góry. Wczoraj para poddała się znacznej przecenie, wybijając dwutygodniowe dołki na poziomie 1.0958. Przebicie tego wsparcia otworzy drogę do testowania poziomu kilkumiesięcznych dołków z początku kwietnia, tj. okolic 1.085. Poziom ten pokrywa się z 38.2 proc. zniesieniem wspominanej fali wzrostowej.

Skala wczorajszego umocnienia dolara kanadyjskiego, zaskoczyła rynek, tym bardziej, że w trakcie dnia nie zostały opublikowane żadne ważniejsze dane makroekonomiczne z Kanady. Opublikowany po południu odczyt indeksu zaufania konsumentów – Conference Board z USA, okazał się lekko gorszy od prognoz 82.3 pkt. wobec oczekiwanych 83 pkt, ale w górę do 83.9 pkt. z 82.3 pkt. zrewidowano odczyt za poprzedni miesiąc. W ogólnym rozrachunku odczyt można uznać za korzystny. Warte odnotowania jest znaczne umocnienie się dolara amerykańskiego wobec wspólnej europejskiej waluty, m.in. za sprawą rozczarowujących odczytów inflacyjnych z Niemiec, które jednak nie przeszkodziło w przecenie USD/CAD. Waluta Kanady została wsparta dodatkowo przez odreagowanie na rynku ropy, która zyskiwała po południu ok. 1 proc. wobec cen otwarcia.

Ważniejsze dane makro z Kanady poznamy dopiero dzisiaj. O 14:30 opublikowane zostaną odczyty dynamiki miesięcznego PKB za luty oraz dane o inflacji producenckiej za marzec.

Dzisiaj także drugi dzień wystąpienia publicznego szefa Banku Kanady przed Komisją kanadyjskiego Parlamentu. Uwaga inwestorów skoncentruje się jednak prawdopodobnie na serii danych z USA, w tym: raporcie o zatrudnieniu w sektorze pozarolniczym ADP, który będzie zapowiedzią zaplanowanych na piątek danych z rynku pracy, wstępnych danych o dynamice PKB oraz posiedzeniu FOMC.

EUR/GBP pod presją

fot. mat. prasowe

Zgodnie ze wstępnymi odczytami opublikowanymi wczoraj, PKB Wielkiej Brytanii wzrósł o 0.8% k/k i 3.1% r/r wobec prognozy 0.9% k/k i 3.2% r/r oraz 0.7% k/k i 2.7% r/r w IV kw. 2013. Choć opublikowane dane o brytyjskim PKB w I kw. okazały się nieco słabsze od prognoz, funt brytyjski umacniał się zarówno wobec euro jak i dolara amerykańskiego i japońskiego jena.

Funta wsparły wypowiedzi prezesa Banku Anglii, Marka Carneya, który potwierdził, że BoE optymistycznie ocenia perspektywy gospodarki. Carney dodał, że ostatnie odczyty są oznaką, że ożywienie gospodarcze jest trwałe. Choć sytuacja na rynku pracy pozostaje trudna, w ocenie BoE istnieją przesłanki by stopniowo także tutaj następowała poprawa. Carney potwierdził, że podwyżki stóp będą stopniowe i rozłożone w dłuższym horyzoncie czasowym.

W ujęciu technicznym kurs EUR/GBP, po wybiciu dwutygodniowych szczytów na poziomie 0.8258, wczoraj korygował się do poziomu dwumiesięcznych dołków wytyczonych przed tygodniem, tj. w okolice poziomu 0.8197.

Przebicie wsparcia, może sprowadzić kurs niżej, do poziomu 0.8172, tj. linii minimów z drugiej połowy stycznia i połowy lutego. W przypadku wzrostowego odreagowania, opór wyznacza poziom 0.82484, tj. dolne ograniczenie konsolidacji z I połowy kwietnia i górne ograniczenie konsolidacji z ostatnich dwóch tygodni.

Do końca tygodnia kluczową rolę w determinowaniu sentymentu na rynku walut będą odgrywały publikacje makro z USA. Warto jednak zwrócić uwagę na zaplanowany na czwartek odczyt indeksu PMI dla brytyjskiego przemysłu w kwietniu, który może potwierdzić optymizm szefa Banku Anglii.

Z danych z Eurolandu, szczególnie istotne wydają się dzisiejsze odczyty inflacji, które w kontekście wczorajszych rozczarowujących danych z Niemiec, mogą przynieść wzmożoną zmienność.

Ostatnie wydarzenia

-

Japonia Produkcja przemysłowa m/m

Marzec:0.3%

Prognoza: 0.6%

Poprzednio: -2.3% -

USA Indeks zaufania konsumentów Conference Board, kwiecień: 82.3 pkt.

Prognoza: 83 pkt.

Poprzednio: 83.9 pkt., po korekcie z 82.3 pkt -

Niemcy: Wstępny odczyt inflacji CPI,

Kwiecień: -0.2% m/m

Prognoza: -0.1% m/m

Poprzednio: 0.3% m/m -

Wielka Brytania PKB – odczyt wstępny,

I kw.: 0.8% k/k

Prognoza: 0.9% k/k

Poprzednio: 0.7% k/k

Kalendarz na najbliższe godziny

EUR 11:00 Inflacja HICP – dane szacunkowe, kwiecień

Prognoza: 0.8%

Poprzednio: 0.5%

USD 14:15 Raport ADP, kwiecień

Prognoza: 203 tys.

Poprzednio: 191 tys.

14:30 PKB, dane wstępne za I kw.

Prognoza: 1.2%

Poprzednio: 2.6%

CAD 14:30 PKB, luty

Prognoza: 0.2%

Poprzednio: 0.5%

USD 20:00 Decyzja FOMC ws. stóp procentowych

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów na rynkach finansowych

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów na rynkach finansowychoprac. : Kamil Maliszewski, Dominik Murlak / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut

Przeczytaj także

-

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów

-

Fatalny PMI z Chin

-

Dane z USA ponownie gorzej od oczekiwań

-

BoJ osłabia japońskiego jena

-

Słabe dane z Japonii bez wpływu na rynki

-

PKB w Strefie Euro pierwszym wskazaniem dla Mario Draghiego

-

Raport o inflacji z dużym wpływem na funta brytyjskiego

-

Nowa szefowa FED nie zachwiała rynkiem

-

Rynki finansowe uwierzyły w przedłużenie programu QE w USA?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}