Fundusze inwestycyjne: uwaga na prowizje

2014-03-28 13:14

Przeczytaj także: Fundusze inwestycyjne: zyski powiększ sam

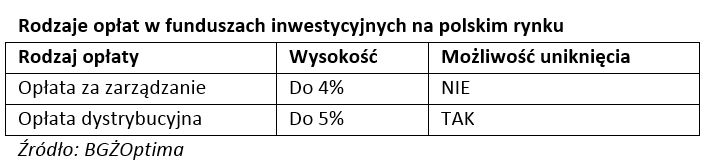

Opłata to słowo klucz w świecie finansów – każdy klient banku powinien na nie zwracać uwagę. Bez względu na to, czy zakłada konto, czy decyduje się na kartę kredytową, czy może kupuje jednostki uczestnictwa funduszy inwestycyjnych musi wziąć pod uwagę różnorakie prowizje. W przypadku funduszy inwestycyjnych wysokie opłaty znacząco wpływają na ograniczenie potencjalnych zysków. Warto jednak pamiętać, że nawet wysokie opłaty nie powinny wykluczać danego funduszu z obszaru zainteresowań inwestora. A to dlatego, że ostatecznie klienta i tak interesuje finalna stopa zwrotu, a lepiej zarobić więcej w funduszu, który pobiera wyższe opłaty, niż odwrotnie. Ale co ważne części z nich można uniknąć, tym samym zwiększając swoje zyski.Na polskim rynku funduszy inwestycyjnych występują dwa rodzaje opłat: za zarządzanie i dystrybucyjne. Opłata za zarządzanie w zdecydowanej większości przypadków jest wyrażona w procentach i stała bez względu na wyniki funduszy czy wpłacaną kwotę. I jest nie do uniknięcia. Dodatkowo opłata ta, pobierana każdego dnia od wysokości aktywów netto danego funduszu, jest uwzględniona w publikowanych w mediach wycenach jednostek funduszy. Zasada rynkowa jest taka, że w bardziej ryzykownych funduszach opłaty są wyższe. W przypadku popularnych funduszy akcji polskich opłata za zarządzanie wynosi zwykle ok. 4 proc., choć jest kilka chlubnych wyjątków, które pobierają mniej. W najmniej agresywnych funduszach rynku pieniężnego opłata ta wynosi najczęściej około 1 proc. Opłata za zarządzanie jest niczym innym jak formą wynagrodzenia dla TFI za prowadzenie funduszu oraz rekompensatą kosztów ponoszonych przez niego (związanych m.in. z depozytariuszem). Czasami fundusze pobierają też wynagrodzenie za sukces (tzw. success fee) – chodzi o to, że w przypadku osiągnięcia jakiegoś wyniku (pokonania benchmarku o określoną wartość) TFI pobiera dodatkowe wynagrodzenie, co de facto uszczupla zysk klienta (choć również jest uwzględnione w bieżącej wycenie jednostki).

Uwaga na opłatę manipulacyjną

Bardziej skomplikowana jest kwestia opłaty manipulacyjnej, która jest de facto prowizją za nabycie jednostek uczestnictwa funduszu. Ta bowiem nie jest uwzględniana w wynikach funduszu, a w zależności od dystrybutora przy tym samym funduszu może się znacznie różnić. Najwięcej jest pobierane przy zakupie jednostek funduszy najbardziej agresywnych – gdzie prowizja może dochodzić nawet do 5 procent. Warto przy tym dodać, że im większa kwota inwestycji, tym w procentowym ujęciu opłata niższa. Powierzając TFI 100 tys. zł można liczyć na to, że prowizja nie przekroczy 2 proc., bywa nawet jeszcze mniej.

fot. mat. prasowe

Rodzaje opłat w funduszach inwestycyjnych na polskim rynku

Na polskim rynku funduszy inwestycyjnych występują dwa rodzaje opłat: za zarządzanie i dystrybucyjne. Opłata za zarządzanie w zdecydowanej większości przypadków jest wyrażona w procentach i stała bez względu na wyniki funduszy czy wpłacaną kwotę.

Przy wyborze funduszu trzeba też zwrócić uwagę na jego dystrybutora, bo wybierając świadomie można sporo zaoszczędzić. Niektórzy dystrybutorzy organizują co jakiś czas promocje, w których obniżają opłatę manipulacyjną, są też dystrybutorzy (zwykle internetowi), którzy w ogóle jej nie pobierają (tak jest w przypadku większości funduszy dostępnych w BGŻOptima). Warto wiedzieć, jak ważne z punktu widzenia klienta jest, by nie zapłacić prowizji za dystrybucję. Na przykład osoba kupująca jednostki funduszu za 5 tys. zł w niektórych przypadkach musi dodatkowo wyłożyć 250 zł (5 proc.) na opłatę dystrybucyjną, co oznacza w zasadzie, że już od początku musi niejako odrabiać stratę i jej finalny zysk z inwestycji będzie niższy. W przypadku niewielkiego wzrostu notowań funduszu okaże się, że zapłacona na starcie inwestycji prowizja sprawi, iż mimo wzrostu wyceny aktywów funduszu, klient będzie musiał pogodzić się ze stratą, bo wzrost wartości jednostek nie zdoła zrekompensować tego, że na starcie pobrano prowizję. Korzystając z usług dystrybutora tej prowizji nie pobierającego, klient zwiększa potencjał zysku swojej inwestycji.

Prowizja za umorzenie to rzadkość

Ostatnim rodzajem kosztu, z którym mają do czynienia klienci funduszy inwestycyjnych, jest opłata umorzeniowa. Na polskim rynku jest ona pobierana zwykle w programach regularnego oszczędzania i innych inwestycjach o z góry określonym terminie zapadalności, w „tradycyjnych” funduszach jest rzadkością. Jak sama nazwa wskazuje jest to prowizja pobierana w chwili umorzenia jednostek czyli wyjścia z inwestycji. Wybierając fundusz inwestycyjny warto zwrócić uwagę, czy opłata ta nie występuje w cenniku.

Podsumowując, osoba lokująca środki w fundusze inwestycyjne ma do czynienia z dwoma rodzajami opłat: za zarządzanie i dystrybucję, a po stronie kosztów należy też pamiętać o podatku od zysków kapitałowych. Opłaty dystrybucyjne można obniżyć, a czasem nawet w ogóle ich uniknąć. Warto zatem poszukać takich dystrybutorów, którzy przy danym funduszu inwestycyjnym pobierają najniższe prowizje. Wówczas największa część środków inwestora zostanie ulokowana w jednostkach funduszy i będzie pracowała na potencjalny wyższy zysk.

Tomasz Gomółka, ekspert Banku

5 sposobów na niższe opłaty za fundusze inwestycyjne

5 sposobów na niższe opłaty za fundusze inwestycyjne

oprac. : eGospodarka.pl

Przeczytaj także

-

Inwestowanie w fundusze: zmniejsz opłaty, powiększ zyski

-

Jak inwestować w fundusze inwestycyjne w 2022 r.?

-

Fundusze inwestycyjne. Co sprawdzić, żeby nie stracić?

-

Oszczędzanie pieniędzy w czasie pandemii COVID-19. Jak się zmieniło?

-

Fundusze zamknięte dają wyższy zysk

-

Jak inwestować w fundusze rynku pieniężnego?

-

Długoterminowe inwestowanie pieniędzy, czyli niewykorzystana szansa

-

Inwestowanie pieniędzy: od hurraoptymizmu po skrajny pesymizm?

-

Fundusze absolutnej stopy zwrotu: hit czy kit?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}