Do czego potrzebna jest historia kredytowa?

2013-10-05 00:20

Całkowity brak historii w BIK nie jest sytuacją korzystną © Magdziak Marcin - Fotolia.com

Przeczytaj także: Wiarygodność kredytowa okiem banków

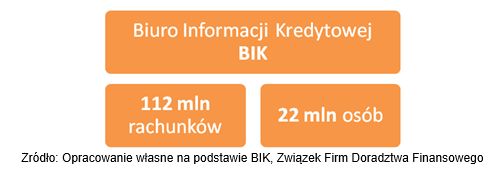

Okazało się bowiem, że Rafał Z. wyjeżdżając na staż naukowy w Londynie, zaniedbał spłacanie rat za samochód, poręczył także kredyt koledze z uczelni, który nie był regulowany terminowo, pozostawił przekroczone limity na rachunku oszczędnościowo-rozliczeniowym (ROR) i niespłacone karty kredytowe. Po powrocie uregulował wszystkie długi i żył w przekonaniu, że ma dobrą historię kredytową.Tymczasem Biuro Informacji Kredytowej skrzętnie odnotowywało każde opóźnienie w spłatach pożyczki, zaległościach na ROR i kartach. W jego bazach opisanych jest obecnie 112 mln rachunków i operacje dokonywane przez 22 mln osób. Jest to największa baza informacji na temat potencjalnych kredytobiorców. Nic więc dziwnego, że instytucje finansowe często sięgają po to źródło, chcąc ocenić rzetelność potencjalnego kredytobiorcy. Od 2001 roku, sektor bankowy otrzymał 210 mln raportów z historiami kredytowymi klientów.

fot. Magdziak Marcin - Fotolia.com

Całkowity brak historii w BIK nie jest sytuacją korzystną

Klient, który nie ma żadnej historii kredytowej jest obarczony ryzykiem, nawet, jeśli wykazuje regularne dochody. Inaczej przedstawia się sprawa w przypadku wnioskodawców, którzy mimo małych zarobków, często korzystają z zakupów na raty, kart kredytowych i skrupulatnie spłacają swoje zobowiązania (prowadzą swój ROR).

Negatywne informacje zapisane w BIK stały się dla banków ostrzeżeniem, że mają do czynienia z klientem niesolidnym, lekceważącym swoje zobowiązania. Młode małżeństwo musi więc zadowolić się maleńkim mieszkaniem, które może zakupić bądź wynająć z własnych środków, a na apartament poczekać dłuższy czas, aż zapracują na zmianę swojego wizerunku wiarygodności kredytowej.

fot. mat. prasowe

BIK

Warto podkreślić, że historia w BIK zawsze zapisywana jest indywidualnie.

Czym jest BIK?

Banki nie ujawniają szczegółów oceny klienta, powszechnie jednak wiadomo, że opóźnienia we wcześniejszych płatnościach, przede wszystkim te, które przekroczyły sześć czy dziewięć miesięcy i odnotowane są w BIK, mogą zniweczyć nadzieje na szybką gotówkę nawet, jeśli zostały uregulowane, a my spełniamy kryteria dochodowe. – Podejmując decyzję czy udzielić danej osobie kredyt banki kierują się oceną wiarygodności kredytowej nazywaną scoringiem, który pozwala na prostą i szybką selekcję klientów - mówi Jarosław Sadowski z firmy Expander, Związek Firm Doradztwa Finansowego. - Uwzględniają w nich m.in. wiek, wykształcenie, zawód, miejsce zamieszkania, wysokość zarobków. W podjęciu decyzji pomagają też informacje zgromadzone w BIK, czyli dotychczasowa aktywność w spłacaniu różnych produktów finansowych – kart kredytowych, pożyczek, rat. Suma uzyskanych punktów jest podstawą oszacowania ryzyka, że kredyt nie zostanie spłacony. Uzyskując niską punktację musimy liczyć się z odmową lub obniżeniem oczekiwanej kwoty, żądaniem dodatkowych zabezpieczeń bądź wyższymi kosztami kredytu.

fot. mat. prasowe

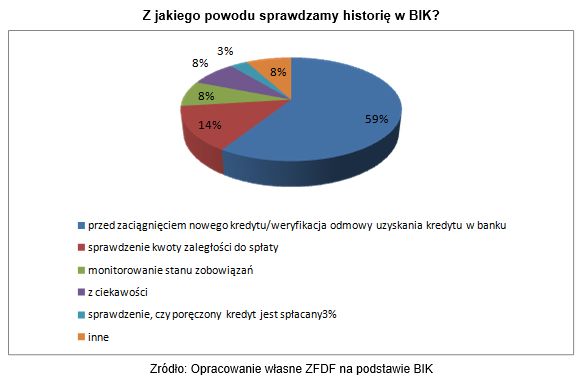

Z jakiego powodu sprawdzamy historię w BIK?

Najczęściej historię w BIK sprawdzamy przed zaciągnięciem nowego kredytu.

Eksperci ZFDF przestrzegają przed zbyt częstym sięganiem do baz danych BIK. – Wiele osób nie zdaje sobie niestety sprawy, że zwykłe zapytanie o ofertę kredytu w banku może zmniejszać ocenę kredytową klienta. Jeśli w toku przygotowywania oferty kredytu dla klienta bank wyśle zapytanie do BIK, to ten nieznacznie zmniejszy jego ocenę. Jeśli takich zapytań będzie wiele, to mogą istotnie obniżyć szansę na uzyskanie kredytu – twierdzi Jarosław Sadowski, Expander, ZFDF. – Zdarzają się sytuacje, że nieświadomi tego procesu klienci, szukając najkorzystniejszego dla siebie banku zgadzają się na sprawdzanie swojej zdolności w BIK w każdej instytucji. Tym samym, gdy już wybiorą najkorzystniejszą ofertę nie jest już ona dla nich dostępna – tak bardzo spadł ich scoring.

Raporty BIK 2014

Raporty BIK 2014

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Oferta mieszkań na sprzedaż odbudowuje się [© BartekMagierowski - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-mieszkan/Oferta-mieszkan-na-sprzedaz-odbudowuje-sie-258715-50x33crop.jpg "Oferta mieszkań na sprzedaż odbudowuje się [© BartekMagierowski - Fotolia.com]") Oferta mieszkań na sprzedaż odbudowuje się

Oferta mieszkań na sprzedaż odbudowuje się

{kind=link}

{kind=link}

{kind=link}