Zaległa spłata kredytu: najpierw ponaglenie do zapłaty

2013-09-20 11:36

Przeczytaj także: Problemy ze spłatą kredytu: jak ich uniknąć?

Najczęściej kredytodawcy uciekają się do mobilizowania opieszałych dłużników za pomocą wielokrotnych monitów i wizyt terenowych.Najpierw monity

Już od pierwszych dni zwłoki w spłacie kredytu krajowe banki mogą upominać klienta. Może to trwać aż do całkowitej spłaty spóźnionych rat lub do chwili wypowiedzenia umowy kredytu hipotecznego przez bank i rozpoczęcia procesu egzekucji komorniczej. Warto jednak pamiętać, że cierpliwość kredytodawców jest ograniczona i zazwyczaj decydują się na wypowiedzenie umowy, gdy dwie lub trzy kolejne raty nie zostają spłacone. – Jeśli dłużnik będzie unikał kontaktu z bankiem w sprawie trudności ze spłatą, a także miał już takie problemy wcześniej, wówczas ryzyko wypowiedzenia umowy kredytu przez bank staje się znacznie większe – mówi Andrzej Brudzyński z Conse Doradcy Finansowi.

fot. apops - Fotolia.com

Bank wyśle najpierw ponaglenie do zapłaty

Już od pierwszych dni zwłoki w spłacie kredytu krajowe banki mogą upominać klienta. Może to trwać aż do całkowitej spłaty spóźnionych rat lub do chwili wypowiedzenia umowy kredytu hipotecznego przez bank i rozpoczęcia procesu egzekucji komorniczej.

Upomnienia listowne wciąż popularne

Mimo że współczesne metody komunikacji, takie jak poczta elektroniczna czy SMS-y, nie są niczym nadzwyczajnym, banki wciąż chętnie stosują powiadomienia listowne i telefoniczne. – Zazwyczaj oficjalna korespondencja jest wysyłana do kredytobiorcy, gdy kontakt telefoniczny nie przynosi żadnego skutku – tłumaczy Andrzej Brudzyński z Conse Doradcy Finansowi.

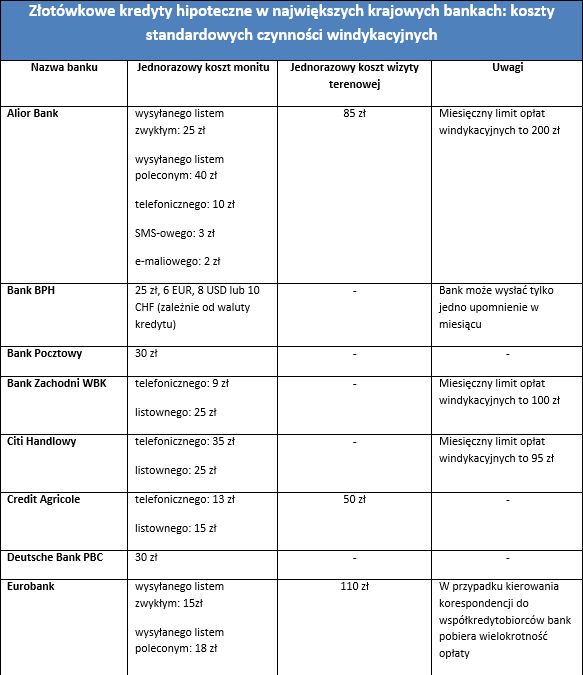

Przyglądając się tabeli opłat i prowizji rodzimych banków, widać wyraźnie, że monity listowne to najbardziej kosztowna forma przypominania kredytobiorcy o konieczności terminowej spłaty należności. Koszt takiego monitu waha się w przedziale 15 – 40 złotych. Wyjątkiem są tu banki z grupy BRE (mBank i Multibank), które zrezygnowały z naliczania kosztów wszystkich powiadomień. Taka eliminacja opłat za monity to swoiste zabezpieczenie przed zarzutami Urzędu Ochrony Konkurencji i Konsumenta, który niejednokrotnie interweniował już w przypadkach zbyt dużych kosztów, jakie banki naliczają sobie za telefoniczne i listowne upomnienia.

Choć dodatkowe obciążanie dłużnika opłatami za wezwania do terminowej spłaty ma działać mobilizująco, to niestety w wielu wypadkach może dodatkowo pogłębiać jego trudności finansowe. Wiele banków wprowadziło więc limity kosztów windykacyjnych, które w Banku BPH i Banku Nordea są wyjątkowo niskie.

fot. mat. prasowe

Koszty standardowych czynności windykacyjnych

Mimo że współczesne metody komunikacji, takie jak poczta elektroniczna czy SMS-y, nie są niczym nadzwyczajnym, banki wciąż chętnie stosują powiadomienia listowne i telefoniczne.

fot. mat. prasowe

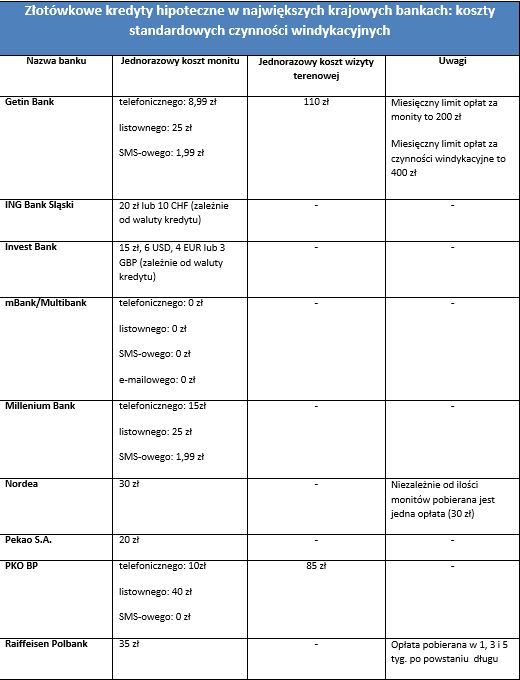

Koszty standardowych czynności windykacyjnych cd.

Przyglądając się tabeli opłat i prowizji rodzimych banków, widać wyraźnie, że monity listowne to najbardziej kosztowna forma przypominania kredytobiorcy o konieczności terminowej spłaty należności. Koszt takiego monitu waha się w przedziale 15 – 40 złotych.

Windykator to duże koszy

Niektóre banki uwzględniają w swoich tabelach opłat i prowizji także koszty związane z wizytą terenową. Według Andrzej Brudzyńskiego z Conse Doradcy Finansowi ta metoda znajduje zastosowanie, gdy inne okazują się nieskuteczne.

Koszty takiej wizyty są wyjątkowo wysokie i zależą od banku. Wahają się od 50 złotych (Credit Agricole) do nawet 110 złotych (Eurobank i Getin Bank). Banki, które nie podają kosztów takiej interwencji, często korzystają z usług specjalistycznych firm. – Jeśli bank zdecyduje się na skorzystanie z usług profesjonalnej firmy windykacyjnej, wówczas koszty takiej wizyty mogą znacznie przekroczyć sto złotych – przestrzega Andrzej Brudzyński z Conse Doradcy Finansowi.

Na koniec warto podkreślić, że w przypadku trudności ze spłatą rat kredytu, najlepiej jak najszybciej skontaktować się z bankiem i dążyć do zawarcia ugody. Taki kontakt to z pewnością szansa na uniknięcie nie tylko wysokich kosztów związanych z procedurami windykacyjnymi, ale przede wszystkim dodatkowego stresu – podsumowuje Andrzej Prajsnar z portalu RynekPierwotny.com.

Gdy spłata kredytu hipotecznego to problem

Gdy spłata kredytu hipotecznego to problem

oprac. : eGospodarka.pl

Przeczytaj także

-

Nie tylko kredyty we frankach sprawiają problemy

-

5 sposobów na problemy ze spłatą kredytu hipotecznego

-

Jak opanować kłopoty finansowe w kryzysie?

-

Gdy spłata kredytu staje się problemem

-

Problemy ze spłatą kredytu hipotecznego: co dalej?

-

Spłata kredytu: porady dla zadłużonych

-

Utrata pracy a kredyt

-

Kredyt hipoteczny warto spłacać w terminie

-

Spłata kredytu: jak uniknąć kłopotów?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}

{kind=link}