Najlepsze kredyty hipoteczne IX 2013

2013-09-18 11:38

Przeczytaj także: Najlepsze kredyty hipoteczne VIII 2013

Na miejscu ósmym prezentujemy ofertę banku BPH. Bank oferuje marżę w wysokości 1,5 proc. klientom, którzy otworzą w banku konto wraz z deklaracją wpływów z tytułu wynagrodzenia. Prowizja za udzielenie kredytu wynosi 1,9 proc. Klienci, którzy chcieliby otrzymać kredyt bez prowizji powinni wiedzieć, że bank odstąpi od niej w przypadku wykupienia ubezpieczenia na życie oraz od utraty pracy. Koszt ubezpieczeń wyniesie: 0,7 proc. kwoty kredytu w przypadku ubezpieczenia na życie i 1,2 proc. w przypadku ubezpieczenia od utraty pracy.

Na kolejnej, dziewiątej pozycji mamy możliwość przyjrzenia się propozycji BNP Paribas, który zmienił warunki kredytów i dziś oferuje marżę w wysokości 1,5 proc. Marża jest tutaj oferowana klientom, którzy posiadają lub otworzą konto w banku, zadeklarują miesięczne wpływy w kwocie nie niższej niż 1 proc. udzielonego kredytu, potwierdzą przelewanie całości wynagrodzenia (dot. umowy o pracę), będą dokonywać minimum 3 transakcje bezgotówkowe w miesiącu oraz wykupią ubezpieczenie na życie oferowane przez bank. Koszt ubezpieczenia to 0,046 proc. kwoty kredytu miesięcznie. Dodatkowo bank wymaga od klientów opłaty prowizji w wysokości 1,5 proc.

Wrześniowy ranking Invigo zamyka oferta banku Deutsche Banku SA, który oferuje marżę w wysokości 1,5 proc. oraz zerową prowizję klientom, którzy posiadają lub otworzą konto w banku wraz z deklaracją wpływów z tytułu wynagrodzenia, nabędą kartę kredytową oraz wykupią ubezpieczenie na życie lub przystąpią do produktu oszczędnościowego. Koszt ubezpieczenia to 1,8 proc. od kwoty kredytu za okres dwóch lat (płatne z góry), a w kolejnych latach 0,042 proc. miesięcznie. Natomiast koszt produktu oszczędnościowego to 75 zł miesięcznie za każde 100.000 zł kwoty kredytu. Należy pamiętać, że wszystkie produkty dodatkowe muszą być utrzymywane przez 5 lat od dnia wypłaty kredytu lub jego pierwszej transzy, aby marża była utrzymana przez cały okres kredytowania.

W przypadku niewypełnienia któregokolwiek z warunków marża zostanie podwyższona do poziomu z pakietu standardowego bez obniżek oraz klient będzie zobowiązany do zapłaty prowizji przygotowawczej, której nie opłacił wcześniej.

kredyt w PLN")

fot. mat. prasowe

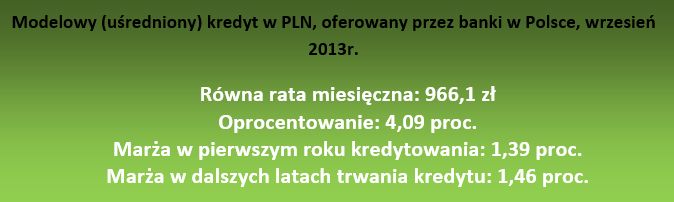

Modelowy (uśredniony) kredyt w PLN

Rata modelowego kredytu w złotówkach sięga 966,1 zł.

Kredyt w PLN na 100 proc. LTV

Ofert kredytów bez wkładu własnego wciąż jest na rynku sporo. Jednak można zauważyć stopniowy wzrost marż np. Deutsche Bank po raz kolejny podniósł marżę o 0,1 proc. (od 10 września). Warto podkreślić, że mimo tej podwyżki oferta ta nadal pozostaje w czołówce rankingu Invigo.

Klienci, którzy są zainteresowani kredytem bez wkładu własnego powinni pamiętać, że o taki kredyt można wnioskować jeszcze tylko do końca 2013 roku.

Warto także wiedzieć, że banki oferują takie produkty wraz z pewnymi zastrzeżeniami i wymogami – choćby koniecznością wykupienia dodatkowego produktu ubezpieczeniowego (ubezpieczenie niskiego wkładu), który zrekompensuje kredytodawcy brak wkładu własnego. W zależności od banku ubezpieczenie tego typu wyrażone jest w formie składki za okres najczęściej 3 lat – płatne jednorazowo przed uruchomieniem kredytu lub w formie podwyższonej marży – w tym przypadku koszt ten jest rozłożony w czasie. Należy również pamiętać, iż w przypadku składki płatnej za dany okres z góry, bank po pierwszym okresie ponownie zweryfikuje wartość nieruchomości i wysokość pozostałego do spłaty kapitału i na tej podstawie wyliczy składkę za kolejne 3 lub 5 lat. W opcji podwyższonej marży, okres w którym ponoszone są koszty ubezpieczenia wynosi około 10-12 lat.

W odpowiedzi na zapotrzebowanie ze strony klientów oraz czytelników rankingu INVIGO TOP 10 analizujemy ofertę kredytów dedykowanych klientom, którzy szukają kredytu na realizację własnych potrzeb mieszkaniowych, czyli zakup mieszkania/domu bądź też na budowę domu. Kredyt wyniesie 200 tys. zł i będzie spłacany przez 30 lat. Warto dodać, że z danych Invigo wynika, że jest to najbardziej poszukiwany i jednocześnie najczęściej wybierany przez klientów pośrednika okres kredytowania nieruchomości.

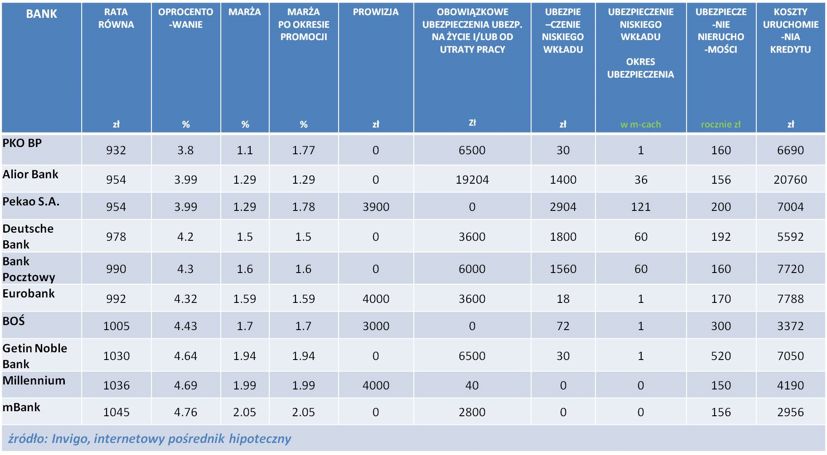

Na pierwszym miejscu zestawienia ponownie uplasował się bank PKO BP, który podobnie jak w ubiegłym miesiącu oferuje promocyjną marżę w wysokości 1,1 proc. oraz brak prowizji klientom, którzy otworzą konto w banku, wykupią ubezpieczenie od utraty pracy na okres 4 lat, posiadają lub nabędą kartę kredytową i/lub skorzystają z ubezpieczenia na życie oferowanego przez bank. Dodatkowo, bank z tytułu ubezpieczenia brakującego wkładu własnego podwyższy marżę o 0,25 proc, co spowoduje wzrost raty o 30zł . Warto wiedzieć, że preferencyjna marża obowiązuje tylko w pierwszym roku kredytowania, w kolejnych latach wzrośnie do poziomu 1,83 proc. i spowoduje wzrost miesięcznej raty kredytu do poziomu 1018 zł.

fot. mat. prasowe

Kredyt w PLN na 100 proc. LTV

Na pierwszym miejscu zestawienia ponownie uplasował się bank PKO BP, który podobnie jak w ubiegłym miesiącu oferuje promocyjną marżę w wysokości 1,1 proc. oraz brak prowizji klientom, którzy otworzą konto w banku, wykupią ubezpieczenie od utraty pracy na okres 4 lat, posiadają lub nabędą kartę kredytową i/lub skorzystają z ubezpieczenia na życie oferowanego przez bank.

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Najlepsze kredyty hipoteczne IV 2015

-

Najlepsze kredyty hipoteczne dla młodych III 2015

-

Najlepsze kredyty hipoteczne III 2015

-

Najlepsze kredyty hipoteczne II 2015

-

Najlepsze kredyty hipoteczne I 2015

-

Najlepsze kredyty hipoteczne XII 2014

-

Najlepsze kredyty hipoteczne XI 2014

-

Najlepsze kredyty hipoteczne X 2014

-

Najlepsze kredyty hipoteczne IX 2014

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}