Kredyt hipoteczny z rozwodem w tle

2013-08-21 10:10

Przeczytaj także: Rozwód małżonków a mieszkanie na kredyt

Dobrym rozwiązaniem na ułatwienie całego procesu jest także posiadanie rozdzielności majątkowej. – W przypadku rozwodu pozwala ona na uproszczenie wielu procedur, w tym sądowych, skracając czas postępowania nawet do jednego terminu procesowego, umożliwiając szybkie i najmniej bolesne rozstanie – przypomina Marcin Żak, Home Broker, ZFDF. – Jeśli takiego „paktu” nie zawarliśmy wcześniej, pozostaje wyciszenie emocji i podjęcie wspólnych negocjacji nad umową o podziale majątku wspólnego oraz wprowadzenie rozdzielności jeszcze przed złożeniem pozwu. Umowa może przewidywać na przykład obowiązek i zakres spłat, a w odniesieniu do kredytu bankowego, sposób jego spłaty – podkreśla ekspert.

Zawsze warto zadbać o to, by stronami umów kredytowych byli oboje małżonkowie. Jeśli jedno z nich będzie czuło się poszkodowane podziałem zobowiązań, może skierować roszczenia przeciwko drugiemu o wyrównanie strat. Nabiera to szczególnej wagi w przypadku gdy przedmiotem zabezpieczenia umowy kredytowej jest nieruchomość należąca tylko do jednego małżonka, na przykład wniesiona do małżeństwa lub nabyta w drodze dziedziczenia lub darowizny. Musimy także pamiętać, że decyzje sądu dotyczące podziału majątku nie zawsze są wiążące dla banków, które udzieliły kredytów. Według Biura Informacji Kredytowych, w ubiegłym roku Polacy zaciągnęli je w wysokości 40, 4 mld PLN, a wartość kredytów hipotecznych wynosiła 316 mld PLN.

Solidarnie, nawet po rozwodzie

Jeśli przed ślubem nie zadbaliśmy o ustalenie rozdzielności majątkowej nic straconego. W późniejszym czasie także mamy możliwość rozłączenia płatności rat. – W sytuacji rozwodu lub separacji bank może wyrazić zgodę na odłączenie jednego z małżonków – twierdzi Michał Krajkowski, doradca z Domu Kredytowego Notus, ZFDF. – Możliwe to jednak będzie po spełnieniu kilku określonych warunków. Po pierwsze osoba, która będzie spłacać kredyt samodzielnie, musi posiadać zdolność kredytową, czyli udokumentować dochody na odpowiednio wysokim poziomie. W sytuacji, gdy zdolność kredytowa będzie zbyt niska możliwe jest dołączenie innego kredytobiorcy, który wspomoże swoim dochodami (np. nowy partner, rodzice czy krewni). Kolejną kwestią jest sprawa własności nieruchomości. Partner, który odłącza się od kredytu będzie musiał także wyrazić zgodę na zabezpieczenie na nieruchomości, której właścicielem ciągle pozostaje.

Innym rozwiązaniem może być także odsprzedanie swoich udziałów dotychczasowemu małżonkowi. W ten sposób uregulowane zostaną zarówno sprawy związane z własnością nieruchomości i kredytem. – Rozwód nie jest dla banku powodem do wypowiedzenia umowy kredytowej i żądania spłaty zobowiązania – uspakaja ekspert Domu Kredytowego Notus, ZFDF. – Jednak po ustaniu małżeństwa obydwoje kredytobiorcy ciągle są zobowiązani solidarnie do jej wypełniania. Kredyt i raty nie są podzielone na równe części, każda z osób odpowiada za całe zobowiązanie. Jeśli rata nie zostanie zapłacona, wówczas na tych samych zasadach bank będzie żądał spłaty od wszystkich osób, które podpisały się na umowie. Warto więc analizować takie sytuacje, niezależnie od siły bieżących emocji i uczuć.

fot. mat. prasowe

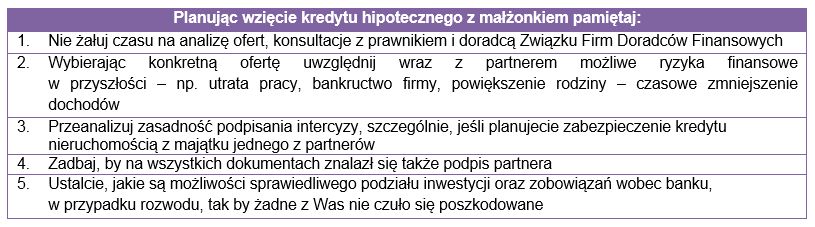

O czym pamiętać biorąc kredyt z małżonkiem?

Wybierając konkretną ofertę uwzględnij wraz z partnerem możliwe ryzyka finansowe w przyszłości – np. utrata pracy, bankructwo firmy, powiększenie rodziny – czasowe zmniejszenie dochodów.

Rozwód z kredytem hipotecznym w tle

Rozwód z kredytem hipotecznym w tle

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Rozwód małżonków a kredyt hipoteczny

-

Rozwód a spłata kredytu mieszkaniowego

-

Mieszkanie na kredyt a rozwód

-

Fundusze emerytalne a podział majątku

-

Wspólnota małżeńska: zniesienie współwłasności w podatku PCC

-

Rozdzielność majątkowa i sprzedaż nieruchomości a podatek PIT

-

Intercyza – co zrobić, by nie zostać z niczym?

-

Nierówne udziały małżonków w majątku wspólnym

-

Jak przebiega rozwód? Jakie są jego etapy?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}