Lokaty i konta oszczędnościowe: realne zyski V 2013

2013-06-06 00:20

Rzeczywiste zyski z lokat nie zależą wyłącznie od oprocentowania © Schlierner - Fotolia.com

Przeczytaj także: Lokaty i konta oszczędnościowe: realne zyski XI 2014

Rzeczywiste zyski z lokat czy kont oszczędnościowych nie zależą wyłącznie od oprocentowania, jakie oferują banki. Wpływ na zysk ma inflacja, z jaką będziemy mieli do czynienia w czasie, kiedy trwa dana lokata. Eksperci Banku BGŻOptima postanowili opracować narzędzie, które pozwoli każdemu sprawdzić, ile realnie zarobi na swoich oszczędnościach. Tak powstał Indeks Realnego Oszczędzania – a więc wskaźnik pokazujący oczekiwane realne oprocentowanie lokaty lub konta oszczędnościowego na koniec okresu deponowania. Jest to oczywiście pewnego rodzaju prognoza. Indeks został policzony na podstawie średniej arytmetycznej z 5 najwyżej oprocentowanych ofert, bez uwzględniania ofert dla nowych klientów i z dodatkowymi wymaganiami, jak na przykład dodatkowe płatne konto. Pod uwagę brane było oprocentowanie po uwzględnieniu podatku od zysków kapitałowych. To zestawiono z medianą oceny przyszłego poziomu inflacji przygotowywanej na podstawie wskazań głównych ekonomistów banków, zebranych przez agencję Reuters. Indeks publikowany będzie raz w miesiącu, zaś jego celem jest pomoc klientom w ocenie, czy oferta banku jest opłacalna i czy przyniesie zysk w przyszłości. Szczegółowa metodologia Indeksu przedstawiona została na końcu opracowania.

fot. mat. prasowe

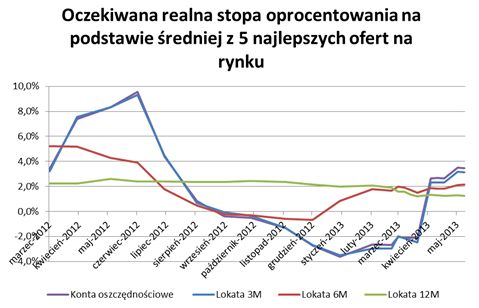

Oczekiwana realna stopa oprocentowania na podst. średniej z 5 najlepszych ofert

Indeks pokazuje, że obecnie im dłuższy okres oszczędzania tym, realny zysk robi się coraz niższy. Najwięcej dadzą realnie zarobić konta oszczędnościowe, najmniej lokaty roczne.

Majowa obniżka stóp procentowych NBP powoduje, że oprocentowanie lokat nadal idzie w dół. Tym bardziej istotne staje się szukanie najlepszych ofert, bo tylko one zagwarantują, że uda się pokonać inflację. Jeśli weźmiemy pod uwagę najlepsze konta oszczędnościowe, to można się spodziewać, że dadzą one realnie zarobić 3,4 proc. w skali roku. Niewiele gorzej wypadają trzymiesięczne lokaty, bo tu jest szansa na 3,1 proc. realnego zysku liczonego w skali roku. Półroczny depozyt z górnej półki będzie miał realne oprocentowanie na poziomie 2,1 proc., a roczny 1,3 proc. Poniższy wykres pokazuje jak w poprzednich miesiącach kształtował się Indeks Realnego Oszczędzania BGŻOptima.

fot. Schlierner - Fotolia.com

Rzeczywiste zyski z lokat nie zależą wyłącznie od oprocentowania

Na najlepszych kontach oszczędnościowych można realnie zarobić 3,4 proc. w skali roku, kwartalne lokaty mogą przynieść 3,1 proc. realnego zysku, półroczne 2,1 proc., a roczne 1,3 proc. - pokazuje Indeks Realnego Oszczędzania BGŻOptima.

- Nasz indeks pokazuje, że obecnie im dłuższy okres oszczędzania tym, realny zysk robi się coraz niższy. Najwięcej dadzą realnie zarobić konta oszczędnościowe, najmniej lokaty roczne. – mówi Michał Banach, ekspert Banku BGŻOptima. – To z jednej strony kwestia inflacji, która w najbliższych miesiącach będzie powoli rosła. Jeśli zakładamy teraz roczną lokatę, to interesuje nas co się stanie z cenami w ciągu najbliższych 12 miesięcy, czyli to jaka będzie inflacja za rok. A ta będzie już nieco wyższa. Analizując wcześniejsze odczyty, warto zwrócić uwagę na dużą zmienność w wartości Indeksu Realnego Oszczędzania dla lokat 3 miesięcznych i kont oszczędnościowych wynikającą m.in. z sezonowości inflacji i niespodziewanie szybko spadającej inflacji od połowy 2012 roku, z 4,3 proc. do 0,8 proc. w ciągu 10 miesięcy. Ujemny wynik Indeksu na lokat 3 miesięcznych i kont oszczędnościowych na przełomie 2012 i 2013 spowodowane jest więc rosnącymi rozbieżnościami pomiędzy oczekiwaniami analityków, a niespodziewanie szybko spadającą inflacją. - dodaje.

fot. mat. prasowe

Średnia najlepszych 5 ofert dla kwoty 10 tysięcy złotych

Nie da się wykluczyć, że w kolejnym miesiącu stawki bankowych ofert będą jeszcze nieco niższe. Warto więc wybierać spośród najlepszych ofert, bo dopiero wtedy pokonanie inflacji mamy jak w banku.

Niższy wynik Indeksu Realnego Oszczędzania dla dłuższych lokat wcale nie oznacza, że nie opłaca się nam zakładać depozytów na 6, czy 12 miesięcy. W tej sytuacji mamy przecież zagwarantowaną wysokość odsetek na pół roku, czy na rok, zaś wpłacając pieniądze na konto oszczędnościowe zazwyczaj gwarancja oprocentowania jest zauważalnie krótsza niż pół roku, zwłaszcza w momencie, kiedy rynki oczekują kolejnych cięć stóp referencyjnych. W przypadku kwartalnego depozytu mamy gwarancję wysokości oprocentowania na 3 miesiące, ale należy pamiętać, że po tym czasie kolejna oferta może już być dużo słabsza.

Lokaty i konta oszczędnościowe: realne zyski X 2014

Lokaty i konta oszczędnościowe: realne zyski X 2014

oprac. : eGospodarka.pl

Przeczytaj także

-

Lokaty i konta oszczędnościowe: realne zyski IX 2014

-

Lokaty i konta oszczędnościowe: realne zyski VIII 2014

-

Lokaty i konta oszczędnościowe: realne zyski VII 2014

-

Konto oszczędnościowe lepsze od lokaty? Tylko na starcie

-

Lokaty i konta oszczędnościowe: realne zyski VI 2014

-

Lokaty i konta oszczędnościowe: realne zyski V 201

-

Lokaty i konta oszczędnościowe: realne zyski IV 2014

-

Lokaty i konta oszczędnościowe: realne zyski I 2014

-

Lokaty i konta oszczędnościowe: realne zyski XII 2013

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}

{kind=link}