Rynek kredytowy II kw. 2013

2013-05-29 10:10

Przeczytaj także: Rynek kredytowy ożywiony

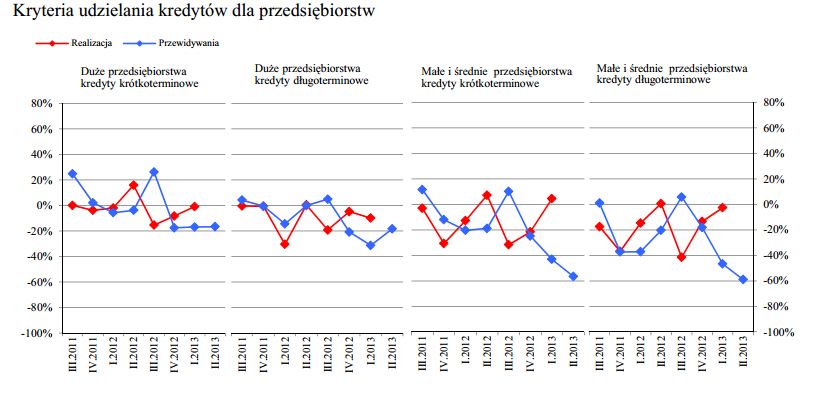

Kredyty dla przedsiębiorstwWiększość ankietowanych banków nie zmieniła kryteriów kredytowych dla przedsiębiorstw w I kwartale 2013 r. (zob. wykres 1). W ujęciu netto niewielkie zaostrzenie polityki kredytowej dotyczyło kredytów długoterminowych dla dużych przedsiębiorstw (procent netto około -10%). Banki, które zadeklarowały złagodzenie lub zaostrzenie kryteriów kredytowych określiły je jako nieznaczne.

fot. mat. prasowe

Kryteria udzielania kredytów dla przedsiębiorstw

W ujęciu netto niewielkie zaostrzenie polityki kredytowej dotyczyło kredytów długoterminowych dla dużych przedsiębiorstw (procent netto około -10%). Banki, które zadeklarowały złagodzenie lub zaostrzenie kryteriów kredytowych określiły je jako nieznaczne.

W poprzedniej edycji ankiety banki zapowiadały zaostrzenie kryteriów kredytowych we wszystkich kategoriach kredytów dla przedsiębiorstw, w szczególności w przypadku małych i średnich przedsiębiorstw.

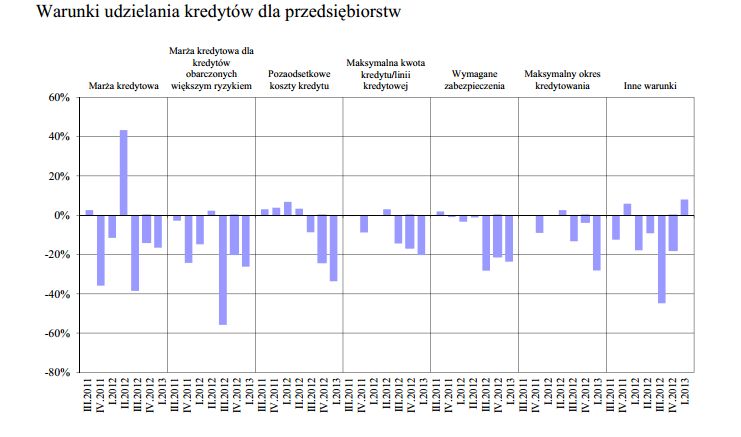

W I kwartale 2013 r. banki po raz kolejny zaostrzyły większość warunków udzielania kredytów dla przedsiębiorstw (zob. wykres 2). Około jedna trzecia banków podwyższyła pozaodsetkowe koszty kredytu, zaś około 28% banków skróciło maksymalny okres kredytowania. Zaostrzenie warunków dotyczyło również marż pobieranych od kredytów obarczonych wyższym ryzykiem i kredytów ogółem (procent netto odpowiednio około -26% i -17%), wymaganych zabezpieczeń (procent netto około -24%) oraz maksymalnej kwoty kredytu (procent netto około -20%). Pojedyncze banki deklarowały złagodzenie warunków nieuwzględnionych w ankiecie (procent netto 8%), zaliczając do nich ułatwienia procedur kredytowych w zakresie wymaganych dokumentów.

fot. mat. prasowe

Warunki udzielania kredytów dla przedsiębiorstw

Około jedna trzecia banków podwyższyła pozaodsetkowe koszty kredytu, zaś około 28% banków skróciło maksymalny okres kredytowania.

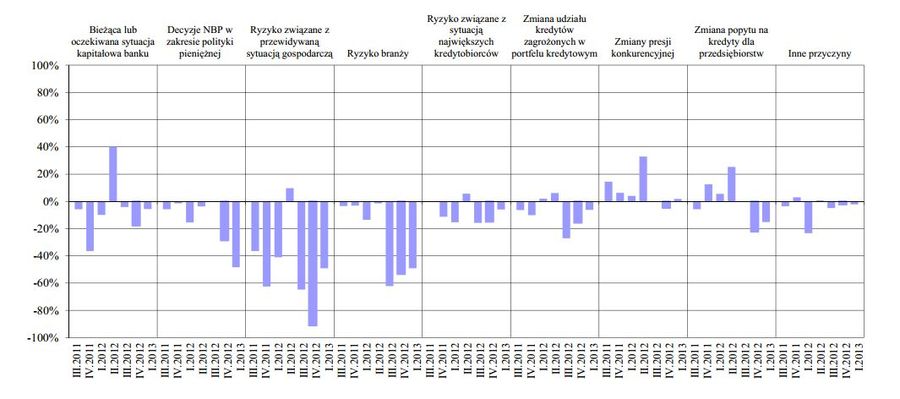

W porównaniu z poprzednim kwartałem obniżył się odsetek banków uzasadniających zaostrzenie polityki kredytowej podwyższonym ryzykiem przyszłej sytuacji gospodarczej (procent netto około -49%, zob. wykres 3). Zbliżony odsetek banków do głównych przyczyn zaostrzenia polityki kredytowej zaliczył wzrost ryzyka poszczególnych branż oraz decyzje NBP w zakresie polityki pieniężnej. Zdaniem banków podwyższone ryzyko kredytowe charakteryzowało w szczególności branżę budowlaną, transportową i motoryzacyjną, jak również handel detaliczny, przemysły stalowy i branżę związaną z energią odnawialną. Wśród banków, które wymieniły ten czynnik, około 43% określiło jego wpływ na zaostrzenie polityki kredytowej jako znaczny. Pozostałe czynniki nie miały zdaniem banków istotnego wpływu na politykę kredytową wobec przedsiębiorstw.

fot. mat. prasowe

Przyczyny zmian polityki kredytowej

W porównaniu z poprzednim kwartałem obniżył się odsetek banków uzasadniających zaostrzenie polityki kredytowej podwyższonym ryzykiem przyszłej sytuacji gospodarczej.

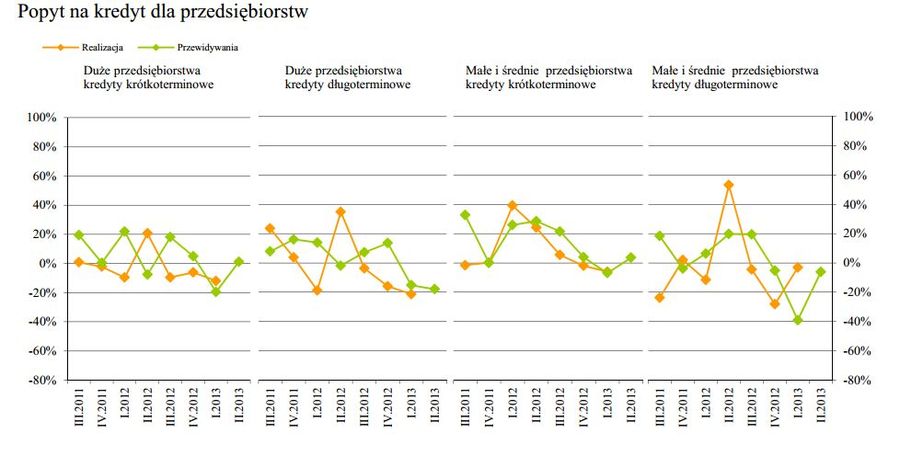

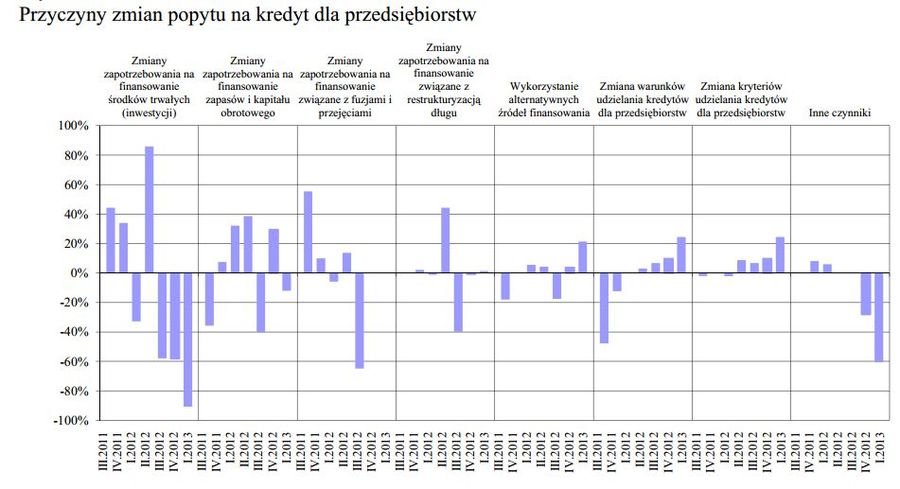

Większość ankietowanych banków nie odczuła zmian popytu na kredyty ze strony przedsiębiorstw (zob. wykres 4). W ujęciu netto niższy popyt dotyczył kredytów dla dużych przedsiębiorstw, w szczególności długoterminowych (procent netto około -21%). Obserwowane zmiany popytu były zgodne z przewidywaniami banków sformułowanymi na koniec IV kwartału 2012 r. Wyjątek stanowiły kredyty długoterminowe dla małych i średnich przedsiębiorstw, w przypadku których banki oczekiwały istotnego spadku popytu w I kwartale 2013 r. W opinii banków niższy popyt na kredyty ze strony przedsiębiorstw wynikał przede wszystkim ze zmniejszonego zapotrzebowania na finansowanie środków trwałych i inwestycji (procent netto około -91%, zob. wykres 5). Około 60% banków wskazało również na czynniki nieuwzględnione w ankiecie, wymieniając wśród nich negatywne konsekwencje spowolnienia gospodarczego.

fot. mat. prasowe

Popyt na kredyt dla przedsiębiorstw

Większość ankietowanych banków nie odczuła zmian popytu na kredyty ze strony przedsiębiorstw.

fot. mat. prasowe

Przyczyny zmian popytu na kredyt dla przedsiębiorstw

W opinii banków niższy popyt na kredyty ze strony przedsiębiorstw wynikał przede wszystkim ze zmniejszonego zapotrzebowania na finansowanie środków trwałych i inwestycji.

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}