Kredyty mieszkaniowe w euro nadal tanieją

2013-05-06 13:44

Przeczytaj także: Rata kredytu w euro spadła o jedną czwartą

Posunięcie EBC nie poprawi z dnia na dzień sytuacji spłacających kredyty w euro, bo stawce EURIBOR3M od wielu miesięcy bliżej już do zera niż 0,5 proc. Do niewiarygodnie niskich poziomów stawkę trzymiesięcznego EURIBOR-u sprowadziła już obniżka stóp procentowych przeprowadzona w strefie euro w lipcu zeszłego roku (o 25 pkt. bazowych) W efekcie pod koniec sierpnia 2012 r. EURIBOR3M najczęściej – obok marży –składający się na oprocentowanie kredytów w euro, spadł poniżej 0,3 p.p. W październiku wynosił już jedynie 0,2 p.p. i na takiej wysokości utrzymuje się do dziś. Trudno obecnie oczekiwać, że najnowsze posunięcie Rady EBC, zbije EURIBOR do jeszcze niższych poziomów. Na pewno jednak daje spłacającym kredyty w unijnej walucie gwarancję, że korzystny dla nich stan utrzyma się.

fot. mat. prasowe

Obniżenie poziomu stóp procentowych może też nieco osłabić europejską walutę i tym samym pozytywnie wpłynąć na portfele kupujących euro. Obecnie, przy niskim oprocentowaniu, to kurs euro pozostaje głównym elementem ważącym na kosztach walutowego kredytu.

fot. mat. prasowe

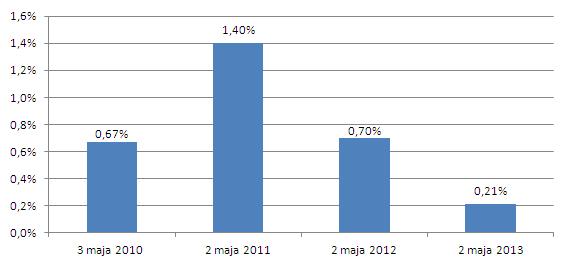

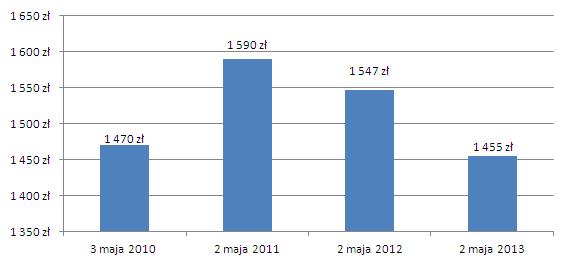

Rata kredytu w euro zaciągniętego w kwietniu 2010 r.

Dla 30-letniego kredytu na 300 tys. zł, zaciągniętego wiosną 2010 r., obciążenie miesięczne w ciągu roku spadło z 1547 zł do 1455 zł.

Przez siedem ostatnich miesięcy łatwo było się przyzwyczaić do dobrego w postaci niższych rat kredytów w euro. Spoglądając rok wstecz widać jednak wartą docenienia różnicę wynikającą ze spadku stóp procentowych i stawki EURIBOR3M. Dla 30-letniego kredytu na 300 tys. zł, zaciągniętego wiosną 2010 r., obciążenie miesięczne w ciągu roku spadło z 1547 zł do 1455 zł i to mimo wyższego dziś kursu euro niż w maju 2012. Obecna rata jest właściwie najniższą majową ratą kredytu zaciągniętego przed trzema laty w okresie szczytu popularności kredytów w euro. To właśnie w drugim kwartale 2010 r. na każde 100 zł pożyczone na mieszkanie w euro wypłaconych zostało 24 zł. W efekcie powodzenia jakim kredyty te cieszyły się od końca 2009 r. do początku 2012 r., zadłużenie na mieszkania w euro stanowi dziś blisko 10 proc. kredytów na nieruchomości. Kredyty w euro po przeliczeniu na złote, na koniec lutego warte były niecałe 32 mld zł, p odczas gdy we franku szwajcarskim 144 mld zł, a w złotych 146,4 mld zł, wynika z danych KNF.

fot. macgyverhh - Fotolia.com

Kredyty w euro nadal tanieją

Poza wyższymi wymaganiami, do zaciągania takich kredytów nie zachęcają jednak wysokie, sięgające ok. 4 p.p. marże. Koszt ten sprawia, że ostateczne oprocentowanie kredytu w euro i w złotym (ok. 1,6 p.p. marży plus 3,1 proc. WIBOR3M) niewiele się dziś od siebie różni.

Obecnie nie zanosi się, aby pula ta jeszcze wzrosła. Jak podaje Związek Banków Polskich, w IV kwartale 2012 r. w euro wypłaconych zostało 1,25 proc. ogólnej wartości kredytów mieszkaniowych. Powód? Po pierwsze, banki zastopowały sprzedaż kredytów w walutach obcych, również w euro, a po drugie, jest to już przedsięwzięcie nieopłacalne.

Osoby niezarabiające w euro mogą próbować jeszcze pożyczyć na mieszkanie w unijnej walucie w: BZ WBK i należącym do niego Kredyt Banku, Deutsche Banku PBC, Getin Banku, należących do BRE: mBanku i MultiBanku, Raiffeisen Polbanku oraz w Aliorze, pod warunkiem, że w tym ostatnim mają szansę zostać klientem private bankingu. Aby starać się o taki kredyt trzeba jednak dysponować zdecydowanie lepszą zdolnością kredytową niż w przypadku kredytu w złotych, zazwyczaj potrzebny jest również wkład własny.

Poza wyższymi wymaganiami, do zaciągania takich kredytów nie zachęcają także wysokie, sięgające ok. 4 p.p. marże. Koszt ten sprawia, że ostateczne oprocentowanie kredytu w euro i w złotym (ok. 1,6 p.p. marży plus 3,1 proc. WIBOR3M) niewiele się dziś od siebie różni. Jednak to na kredycie w euro ciąży ryzyko kursowe.

Osoby, którym mimo wszystko zależy, aby zadłużyć się w euro, powinny mieć na uwadze, że zaciąganie kredytów w walutach innych niż ta, w której wypłacane są zarobki, docelowo ma być w Polsce zakazane. Przewiduje to wstępna wersja nowej rekomendacji S, regulującej rynek kredytów mieszkaniowych. Na razie nie wiadomo kiedy zaczną obowiązywać nowe zalecenia KNF, bo wciąż nie ma ostatecznej wersji dokumentu.

Rata kredytu w złotych niższa niż w euro

Rata kredytu w złotych niższa niż w euro

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

-

Kredyty w euro coraz tańsze

-

EBC ulżył Polakom

-

Kredyty mieszkaniowe - słaby 2012 rok

-

Kredyty w euro znów tańsze

-

Kredyt w euro nadal trudno dostępny

-

Ustawa antyspreadowa pozwala zaoszczędzić

-

Kredyt hipoteczny w złotówkach czy w euro?

-

Kredyt w euro coraz trudniejszy do zdobycia

-

Kredyty we frankach finiszują

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}

{kind=link}