Wakacje kredytowe niemal w każdym banku

2013-05-02 00:20

Przeczytaj także: Uwaga na wakacje kredytowe

Większość banków umożliwia klientowi odpoczynek od spłaty hipoteki, acz należy pamiętać, że nie oznacza to anulowania raty. Obowiązek uiszczenia raty (lub jej części) zostaje po prostu odsunięty w czasie. Banki mają różne rozwiązania jeśli chodzi o to, co dzieje się z niezapłaconą częścią raty – czasem następuje przedłużenie okresu spłaty, a czasem niezapłacona część dopisywana jest do kredytu bez zmiany czasu trwania umowy, co przekłada się na niewielką podwyżkę miesięcznej raty.Nie ma jednej słusznej definicji wakacji kredytowych. Najczęściej za wakacje uznaje się całkowite zawieszenie raty, a prolongatą jest zawieszenie jej części kapitałowej. Nie jest to jednak oczywiste i warto zorientować się jak dokładnie wygląda to w banku, w którym spłacamy kredyt. Większość banków ma w swojej ofercie narzędzie mające ulżyć kredytobiorcom w spłacie, ale różnice w propozycjach są spore.

fot. mat. prasowe

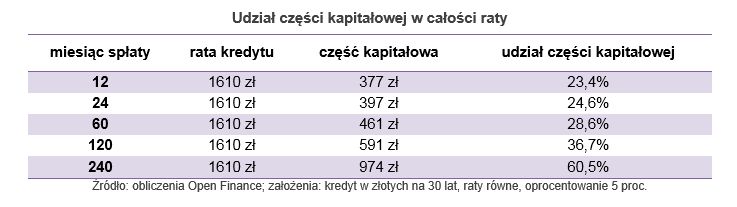

Udział części kapitałowej w całości raty

W niektórych bankach (m.in. BZ WBK, Kredyt Bank i Credit Agricole) klient może zawiesić tylko kapitałową część raty. Minusem tego rozwiązania jest fakt, że początkowym okresie spłaty kredytu większą część raty stanowią odsetki, co oznacza, że klient większą część raty i tak będzie musiał zapłacić.

W niektórych bankach (m.in. BZ WBK, Kredyt Bank i Credit Agricole) klient może zawiesić tylko kapitałową część raty. Minusem tego rozwiązania jest fakt, że początkowym okresie spłaty kredytu większą część raty stanowią odsetki, co oznacza, że klient większą część raty i tak będzie musiał zapłacić. Na przykład dla 30-letniego kredytu oprocentowanego na 5 proc., po dwóch latach część kapitałowa stanowi około 25 proc. całości raty. W obecnych warunkach wysokość raty kapitałowej i odsetkowej zrównuje się po ponad 16 latach spłacania kredytu. Osoba, która skorzysta z takiego rozwiązania będzie więc musiała i tak ponieść koszty z tytułu kredytu, ale będą one niższe. Często jednak korzystając z zawieszenia spłaty raty kapitałowej możemy to zrobić na kilka miesięcy. Np. w Banku Zachodnim WBK i należącym do niego Kredyt Banku oraz w Banku Pekao może to trwać do sześciu miesięcy.

fot. Schlierner - Fotolia.com

Na wakacje bez kredytu

Nie ma jednej słusznej definicji wakacji kredytowych. Najczęściej za wakacje uznaje się całkowite zawieszenie raty, a prolongatą jest zawieszenie jej części kapitałowej. W większości banków skorzystanie z wakacji kredytowych lub prolongaty jest możliwe po 12 miesiącach sumiennego spłacania rat.

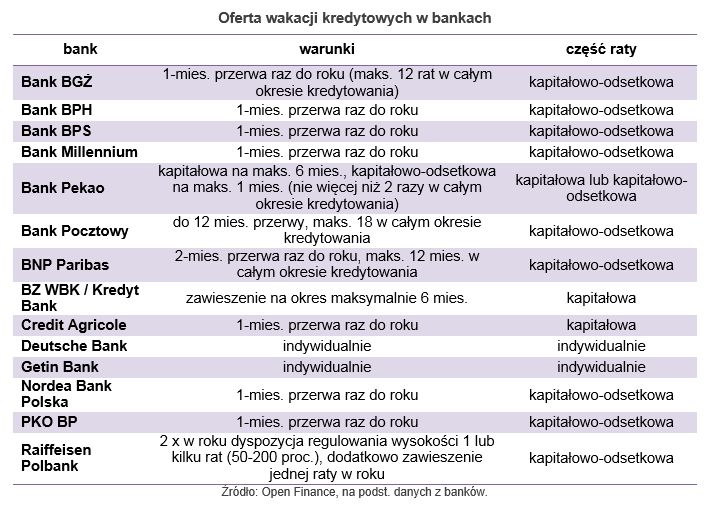

Zupełnie inaczej wygląda sytuacja, gdy klient może zawiesić spłatę całej raty kapitałowo-odsetkowej. Wówczas w danym miesiącu w ogóle nie ponosi kosztów z tytułu obsługi kredytu hipotecznego. Najczęściej oferowane rozwiązanie to możliwość niezapłacenia jednej raty kredytowej raz do roku, nie częściej niż co 12 miesięcy. Tak wygląda to m.in. w BGŻ, BPH, BPS, Millennium, Nordei i PKO BP. Dwumiesięczną przerwę oferuje BNP Paribas, ale za to przez cały okres kredytowania można łącznie zawiesić nie więcej niż 12 rat i przerwa nie może występować częściej niż co 12 miesięcy.

Wybór daje klientom Bank Pekao, gdzie skorzystać można albo z prolongaty (odroczenie płatności części kapitałowej), albo z wakacji kredytowych (zawieszenie całej raty), przy czym obie przerwy mogą trwać maksymalnie sześć miesięcy.

fot. mat. prasowe

Oferta wakacji kredytowych w bankach

W BGŻ niespłacona kwota może zostać rozłożona na 1-12 rat, a decyzję o sposobie spłaty podejmuje klient. Elastyczne podejście ma też Pocztowy, w którym środki można albo rozłożyć na pozostały okres kredytowania, albo oddać od razu po zakończeniu okresu prolongaty.

Specjalny „Kredyt elastyczny” ma w swojej ofercie Raiffeisen Polbank. Umożliwia on klientowi regulację wysokości spłacanych rat od 50 do 200 proc. Można więc zapłacić połowę raty, a można podwójną kwotę. To dobre rozwiązanie dla osób, których dochody są sezonowe – łatwiej wówczas spiąć budżet. W ramach tej oferty klient może dwa razy do roku złożyć dyspozycję o obniżeniu lub podwyższeniu jednej lub kilku rat. Maksymalnie regulować można sześć rat w danym roku kalendarzowym. Dodatkowo kredytobiorca może także standardowo zawiesić spłatę jednej raty kredytowej w roku.

Najdłużej zawieszenie płatności może trwać w Banku Pocztowym, w którym przerwa w spłacaniu rat może trwać nawet 12 miesięcy (łącznie 18 mies. w całym okresie kredytowania). W przypadku rat równych na wakacje można wysłać całą ratę kapitałowo-odsetkową, a w przypadku rat malejących klient wybiera, czy chce zawiesić spłatę całej raty, czy może tylko części kapitałowej lub tylko odsetkowej (takie rozwiązanie to unikat na rynku).

Banki w zróżnicowany sposób podchodzą do tego, co dzieje się z odroczoną ratą. Najczęściej pieniądze zostają doliczone do salda kredytu i rozłożone na pozostały okres spłaty, co sprawia, że czas spłaty kredytu się nie wydłuża, ale minimalnie wzrasta rata kredytowa. Robią tak m.in. BPS, BPH, BZ WBK, BNP Paribas, Kredyt Bank, Millennium, Nordea i PKO BP. W BGŻ niespłacona kwota może zostać rozłożona na 1-12 rat, a decyzję o sposobie spłaty podejmuje klient. Elastyczne podejście ma też Pocztowy, w którym środki można albo rozłożyć na pozostały okres kredytowania, albo oddać od razu po zakończeniu okresu prolongaty. W Cerdit Agricole istnieje możliwość wydłużenia okresu spłaty kredytu, co wymaga podpisania bezpłatnego aneksu do umowy. 200 zł za aneks pobiera za to Bank BGŻ.

W większości banków skorzystanie z wakacji kredytowych lub prolongaty jest możliwe po 12 miesiącach sumiennego spłacania rat. Te banki, które w standardowej ofercie nie mają gotowych rozwiązań (m.in. Deutsche Bank i Getin Bank) deklarują, że do problemów klientów podchodzą indywidualnie.

Wakacje kredytowe według banków

Wakacje kredytowe według banków

oprac. : Marcin Krasoń / Open Finance

Przeczytaj także

-

Jak udać się na wakacje kredytowe?

-

Wakacje kredytowe receptą na wysoki kurs franka?

-

5 sposobów na trudności w spłacie kredytu hipotecznego

-

Ustawowe wakacje kredytowe po roku: jaki bilans?

-

Ustawowe wakacje kredytowe trwają już 3 miesiące. Ile można zaoszczędzić?

-

Wakacje kredytowe - zarzuty UOKiK wobec 3 banków

-

Wakacje kredytowe. Czego dotyczą pierwsze skargi konsumentów?

-

W sierpniu wakacje kredytowe i urlop RPP

-

Wakacje kredytowe nie dla wszystkich. A co z frankowiczami?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-deweloperow/Nowe-mieszkania-pod-miastem-sa-tansze-a-jaka-jest-oferta-258910-50x33crop.jpg "Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]") Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

{kind=link}

{kind=link}

{kind=link}