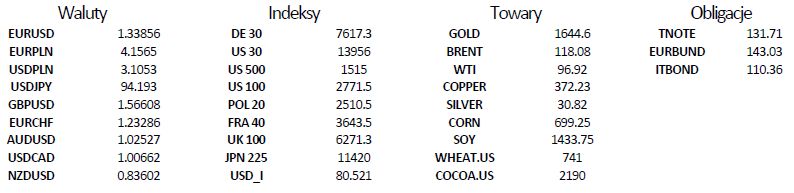

Aukcja bonów skarbowych Hiszpanii, Włoch i Grecji

2013-02-12 13:03

Z istotnych europejskich wydarzeń czeka nas aukcja długów krajów peryferyjnych: Hiszpanii, Włoch i Grecji. Łącznie bony opiewać będą na ok. 15 mld EUR. Wyniki powyższych akcji powinny być znane dziś wczesnym popołudniem. Hiszpania zaoferuje do sprzedaży bony 6- i 12-miesięczne o łącznej wartości 5.5 mld EUR.

Przeczytaj także: Kontynuacja korekty na wspólnej europejskiej walucie

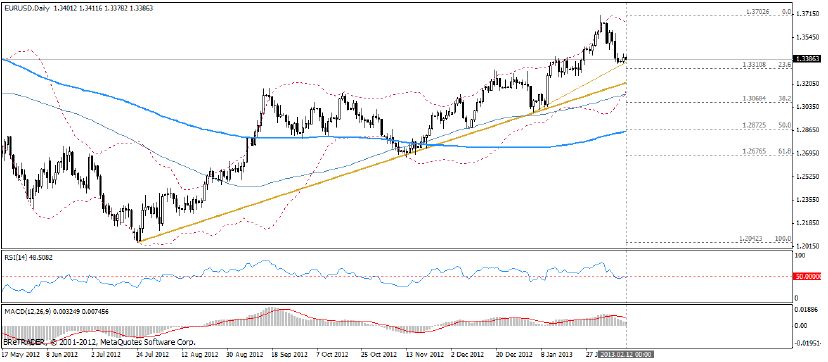

Włochy sprzedają 12-miesięczne bony za 8,5 mld EUR. Grecja natomiast zaoferuje 13-tygodniowe bony za 1 mld EUR. Biorąc jednak pod uwagę zmniejszające się rentowności obligacji skarbowych (więcej w „Test kanału na EUR/BUND”) nie należy spodziewać się istotnego wypływu wyników aukcji na sytuację rynkową.Wspólna waluta odbija się od zeszłotygodniowych minimów, częściowo dzięki Jensowi Weidmannowi (prezes Bundesbanku), który stwierdził, iż euro nie jest przewartościowane dodając, że rola kursu walutowego w polityce monetarnej powinna być rozważana tylko poprzez pryzmat jej wpływu na inflację. Powyższa uwaga jest podobna do wypowiedzi Mario Draghiego z zeszłego tygodnia, nie mniej jednak reakcja rynku była nieporównywalnie mniejsza. W naszej opinii rynki zareagowały przesadnie na ostatnią wypowiedź prezesa EBC, która nie w swej istocie nie zmieniła zasad gry. W kontekście kontynuacji spotkania ministrów finansów UE oraz wyników PKB za czwarty kwartał opublikowanych w czwartek Euro poddane będzie silnym fluktuacjom pozwalającym zarabiać w krótkim okresie zarówno na długich jak i krótkich pozycjach.

fot. mat. prasowe

Jednym z pytań nad którym głowią się inwestorzy jest czy styczniowa podwyżka podatków „wykolei” czy tylko spowolni ożywienie gospodarcze w Stanach. W powyższym kontekście jutrzejsze dane nt. sprzedaży detalicznej będą ważniejsze, niż zwykle. Naszym zdaniem bardziej prawdopodobny jest lekki wzrost, niż powrót do recesji. Spodziewamy się, iż gospodarka Stanów Zjednoczonych wzrośnie o około 1.5% rok do roku w pierwszym kwartale 2013 roku, oraz około 2.0% w kwartale drugim, by następnie jeszcze przyspieszyć w drugiej połowie roku. Powyższe prognozy biorą pod uwagę lekki spadek konsumpcji, który w większości wynikać będzie z mniejszego dochodu rozporządzalnego gospodarstw domowych. Jeżeli jutrzejsze dane wskażą, iż gospodarstwa domowe są w stanie „przetrwać” podwyżkę podatków z tylko nieznacznie ograniczonymi wydatkami, wtedy można by zaryzykować stwierdzenie, iż całość gospodarki zareaguje podobnie. Wśród ekonomistów słychać głosy, iż wnioski wyciągnięte z obserwacji wpływu styczniowej podwyżki podatków mogą być ekstrapolowane na nadchodzące lata, w których to gospodarka Stanów stawić będzie musiała czoła stopniowej konsolidacji fiskalnej. Oczywiście jedna obserwacja nie wyeliminuje niepewności i nie wystarczy by zweryfikować hipotezę o umiarkowanie-negatywnym wpływie bardziej restrykcyjnej polityki fiskalnej, nie mniej jednak przybliży nas nieco do poznania prawdziwego obrazu gospodarki amerykańskiej.

fot. mat. prasowe

Test kanału na EUR/BUND

fot. mat. prasowe

Większość komentatorów spogląda obecnie pozytywnie na ryzykowne aktywa. Rok 2013 powinien być raczej przewidywalny i nudny z ekonomicznego punktu widzenia. Poprawiająca się sytuacja w USA oraz prawdopodobne zakończenie recesji w krajach Strefy Euro gdzieś w okolicach 2-3 kwartału. W tak „stabilnych” warunkach makro inwestorzy zaczynają szukać konkretnych możliwości inwestycyjnych i wycofują kapitał z tzw. bezpiecznych przystani. Gołębie nastawienie bankierów centralnych wspiera przebudowywaniu globalnych portfeli, polegającemu na zwiększaniu udziału ryzykownych aktywów kosztem obligacji skarbowych.

Niemieckie dziesięciolatki (BRE FOREX oferuje CFD oparty na futures dziesięcioletnich niemieckich obligacji – EUR/BUND) zdają się potwierdzać ten globalny trend. W nadchodzących miesiącach ceny niemieckich obligacji będą spadać (będą rosły rentowności) co nie oznacza, iż niemiecki dług staje się bardziej ryzykowny. Podyktowane jest to mniejszą awersją do ryzyka oraz wspomnianą wcześniej stabilizacją w Strefie Euro. Póki co media nie wydają się być zainteresowane tematem Grecji, gdzie rentowności dziesięciolatek zbliżają się już do psychologicznego poziomu 10% (najniżej od 2 lat). W Hiszpanii również wszyscy zapomnieli o oficjalnej prośbie o pomoc, skoro rentowności są daleko od zeszłorocznych maksimów na poziomie 7.75% (obecnie 5.40%).

Wykres cenowy od początku roku zarysował kanał spadkowy. Co prawda długa biała świeca dzienna może budzić niepokój grających na spadki, dlatego kluczowa będzie obrona utworzonego kanału. Jeżeli tak się stanie, przewidywany jest ponowny test 61.8% zniesienia ostatniej, półrocznej fali wzrostowej (okolice poziomu 141.37). Obecnie możliwy jest chwilowy przystanek przy zniesieniu 38.2.

Zamknięcie świecy dziennej powyżej poziomu fibo 38.2 neguje powyższy scenariusz.

Na USD/SEK bez zmian

fot. mat. prasowe

USD/SEK, interwał czterogodzinny

USD/SEK, interwał czterogodzinny

W środę poznamy decyzję Riksbanku (Bank Centralny Szwecji) odnośnie poziomu stóp procentowych. Rynkowy konsensus mówi o pozostawieniu obecnej stopy 1% na niezmienionym poziomie. Rynek wycenia prawdopodobieństwo dalszych obniżek stóp na 25%. Nie sama decyzja będzie zatem istotna, a ton wypowiedzi władz monetarnych. Inwestorzy będą szukali wskazówek co do dalszej polityki. Po ostatnich lepszych danych makro, szwedzkie władze powinny nieco ostudzić swój gołębi zapał. Poprawiająca się sytuacja w Niemczech (największy partner handlowy Szwecji) również będzie sprzyjać pozostawieniu obecnego stanu „nienaruszonym”. Stefan Ingves (szef Banku Szwecji) zapewne wstrzyma się z dalszymi decyzjami, aby zaczekać na dalsze oddziaływanie pozytywnych czynników zewnętrznych.

Poprawiająca się sytuacja makro powinna sprzyjać umacnianiu się korony szwedzkiej do amerykańskiego dolara, choć środowa sesje będzie z pewnością bardzo zmienna.

Trend spadkowy na USD/SEK trwa w zasadzie od połowy zeszłego roku. Od listopada widać wyraźne jego przyspieszenie, zwłaszcza po wybiciu dołem z przedziału 6.8110-6.4444. Dolne ograniczenie tego przedziału przekształciło się obecnie w silne wsparcie przy dalszych spadków. Ostatnia korekta wzrostowa zatrzymała się właśnie w okolicy tego poziomu. Po przebiciu ostatniego dołka (6.2781) następnym przystankiem będzie 6.2252. RSI od miesięcy ma problem z przebiciem poziomu 50, co potwierdza siłę trendu spadkowego.

Podsumowując, decyzja Riksbanku nie powinna zaskoczyć, ale warto zająć pozycje wcześniej, gdyż rynek często lubi zagrać w takich momentach pod schemat „kupuj plotki, sprzedawaj fakty”.

Ostatnie wydarzenia

- Francja: Produkcja przemysłowa w styczniu spadła 0.1% m/m (oczekiwano spadku o 0.3%)

Kalendarz na najbliższe godziny

CHF 9:15 Inflacja CPI; prognoza -0.3% (m/m), poprzednio -0.2%

GBP 10:30 Inflacja CPI; prognoza 2.8% (r/r), poprzednio 2.7%

CHF 11:00 Wystąpienie Szefa SNB (Thomas Jordan)

PLN 14:00 Saldo rachunku bieżącego; prognoza -875 mln EUR, poprzednio -1490 mln EUR

EUR 16:30 Wystąpienie szefa EBC w hiszpańskim parlamencie

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Wojciech Stokowiec, Dominik Rożko / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

-

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów na rynkach finansowych

-

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów

-

Fatalny PMI z Chin

-

Dane z USA ponownie gorzej od oczekiwań

-

BoJ osłabia japońskiego jena

-

Słabe dane z Japonii bez wpływu na rynki

-

PKB w Strefie Euro pierwszym wskazaniem dla Mario Draghiego

-

Raport o inflacji z dużym wpływem na funta brytyjskiego

-

Nowa szefowa FED nie zachwiała rynkiem

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}