Niższe raty kredytów we frankach

2013-01-16 10:37

Przeczytaj także: Kurs franka szwajcarskiego w dół. Kupujemy czy czekamy?

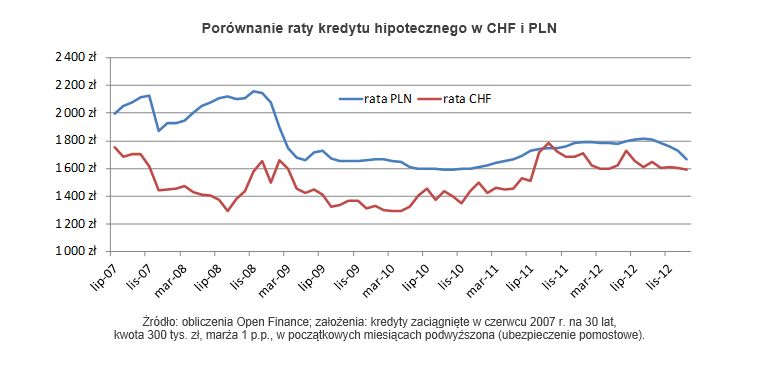

Przez 66 z 67 miesięcy od chwili zaciągnięcia kredytu osoba, która w połowie 2007 r. zaciągnęła kredyt mieszkaniowy we franku szwajcarskim, płaciła ratę niższą niż ktoś, kto w tym samym czasie pożyczył w złotych. Od połowy 2007 r. do początku 2013 r. był tylko jeden miesiąc, w którym rata kredytu frankowego była wyższa od złotowego – we wrześniu 2011 r. różnica wyniosła 2,4 proc. na korzyść polskiej waluty.W drugą stronę największa różnica wystąpiła w sierpniu 2008 r., kiedy to dzięki niskiemu kursowi franka (poniżej 2 zł) oraz wysokim stawkom WIBOR 3M w Polsce (ponad 6,5 proc.) przewaga raty kredytu w szwajcarskiej walucie wynosiła ponad 63 proc. Ostatnia (styczniowa) rata kredytu złotowego była od frankowego wyższa o niecałe 5 proc.

Łącznie przez dotychczasowe 5,5 roku portfel osoby spłacającej kredyt we franku skurczył się o 101 tys. zł, a kredytobiorca złotowy zapłacił łącznie o prawie 20 tys. zł więcej (20 proc.). Dzięki dużo niższemu oprocentowaniu kredytobiorca frankowy nie tylko płaci niższe raty, ale jednocześnie spłaca więcej kapitału niż ktoś, kto zadłużył się w złotych. W efekcie, od momentu zakupu mieszkania, poziom zadłużenia wyrażony w walucie kredytu spadł o 14,6 proc. dla franka i o 8,2 proc. dla złotego.

Z punktu widzenia obciążenia domowego budżetu, czy prędkości pozbywania się kredytowego obciążenia, kredyt frankowy wypada więc znacznie korzystniej od złotowego. Ale to tylko jedna strona medalu. Na drugiej znajdziemy przede wszystkim fakt, że mimo spłacenia 14,6 proc. kapitału wyrażonego we frankach, w przeliczeniu na złote kredytobiorca jest na dzień dzisiejszy bankowi winien o 35,5 proc. więcej, niż w chwili zaciągania pożyczki – to efekt znacznego wzrostu kursu franka. Od połowy 2007 r. notowania szwajcarskiej waluty urosły o połowę.

fot. Gina Sanders - Fotolia.com

Niższe raty kredytów we frankach

Nabywca mieszkania, który w połowie 2007 r. zaciągnął kredyt hipoteczny we franku szwajcarskim, cały czas płaci raty niższe niż ktoś, kto zadłużył się w złotych.

To oznacza, że gdyby ktoś chciał sprzedać mieszkanie kupione w 2007 r. na kredyt we franku, za które wówczas zapłacił 300 tys. zł to przy optymistycznych założeniach (że wartość mieszkania nie spadła) musiałby dołożyć ponad 100 tys. zł, aby spłacić kredyt. A przecież ceny nieruchomości w większości lokalizacji spadły. Gdyby przyjąć, że wartość mieszkania spadła o 20 proc., dołożyć trzeba już nie ponad 100 tys. zł, a ponad 160 tys. zł. To oczywiście czyni takie posunięcie nieopłacalnym. Sytuacja mogłaby ulec zmianie, gdyby doszło do znacznego umocnienia złotego wobec franka, ale póki co na takie coś się nie zanosi.

Zaletą kredytów w złotych jest też stabilność rat. Mimo że rozstrzał pomiędzy najwyższą a najniższą ratą jest w obu kredytach podobny (30-32 proc.), to gdy wziąć pod uwagę miesięczne zmiany, zdecydowanie korzystniej wypada kredyt złotowy. Największy miesięczny wzrost raty wyniósł 3,3 proc., a w przypadku kredytu frankowego jest to 13,7 proc. Za tą różnicą stoją oczywiście wahania kursów walut, które po skumulowaniu ze zmianą oprocentowania mogą prowadzić to tak dynamicznych zmian.

fot. mat. prasowe

Porównanie raty kredytu hipotecznego w CHF i PLN

Przez 66 z 67 miesięcy od chwili zaciągnięcia kredytu osoba, która w połowie 2007 r. zaciągnęła kredyt mieszkaniowy we franku szwajcarskim, płaciła ratę niższą niż ktoś, kto w tym samym czasie pożyczył w złotych.

Kredyty we franku szwajcarskim święciły triumfy w latach 2006-2008. W III kw. 2008 r. stanowiły one ponad 78 proc. rynku (dane Związku Banków Polskich). Aktualnie kredyty walutowe są na wyginięciu, w III kw. 2012 r. ich liczbowy udział w rynku nie przekraczał 1,5 proc.

Kredyt we frankach: kupuj walutę poza bankiem

Kredyt we frankach: kupuj walutę poza bankiem

oprac. : Marcin Krasoń / Open Finance

Przeczytaj także

-

Kredyty we frankach: 3,5 tysiąca dla zadłużonych

-

Kredyt we frankach – ile zaoszczędziliśmy?

-

Kłopotliwe kredyty we frankach

-

Czy kurs franka da odetchnąć kredytobiorcom?

-

Kredyty we frankach: raty spadają, problemy pozostają

-

Kredyt we frankach: czy ZBP znalazł rozwiązanie?

-

Jakie sposoby na kredyt we frankach?

-

Jest sposób na kredyty we frankach?

-

Kredyt we frankach? Czas na pozew

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}