Finanse gospodarstw domowych w IV kw. 2012

2012-11-16 12:04

Przeczytaj także: NBP: finanse gospodarstw domowych w I kw. 2012

Obecna dynamika zadłużenia gospodarstw domowych z tytułu kredytów spadła do poziomu zaledwie 1,2% r/r. Oznacza to, iż rynek kredytowy w Polsce rośnie najwolniej od momentu rozpoczęcia monitoringu sytuacji przez NBP w 1996 roku. Tak niski wzrost rynku spowodowany jest głównie przez załamanie na rynku kredytów na cele konsumpcyjne, który obecnie kurczy się w tempie ok. 5% rocznie. Spadki na tym rynku obserwowane są już od ponad półtora roku. Dla gospodarstw domowych oznacza to brak możliwości zwiększania konsumpcji finansowanej z kredytu/pożyczki. Negatywna ocena sytuacji w obszarze kredytu konsumpcyjnego wynika jednak nie tylko z niskiego popytu gospodarstw domowych, ale również jest przełożeniem bardzo restrykcyjnej polityki banków przy udzielaniu tego typu pożyczek. Kredyt mieszkaniowy, który jeszcze w 2008 r. rósł w tempie ok. 50% rocznie, obecnie charakteryzuje się wzrostem na poziomie 2,5%. Możliwą poprawę w kolejnych miesiącach może zapowiadać zmiana nastawienia Komisji Nadzoru Finansowego. O ile w poprzednich miesiącach nastawienie KNF do rynku pożyczek na cele konsumpcyjne było bardzo restrykcyjne, o tyle obecnie zmienia się ono znacząco. Z zapowiedzi wynika, że sztywne ograniczenia wiążące relację dochodów do wielkości spłat kredytu mogą zostać zmienione. Możliwe, że przyczyni się to do odwrócenia trendu spadkowego w sektorze finansowania bieżącej konsumpcji. Nie mniej jednak do wzrostów na tym rynku i tak będzie konieczne przyspieszenie dynamiki dochodów gospodarstw domowych.

fot. mat. prasowe

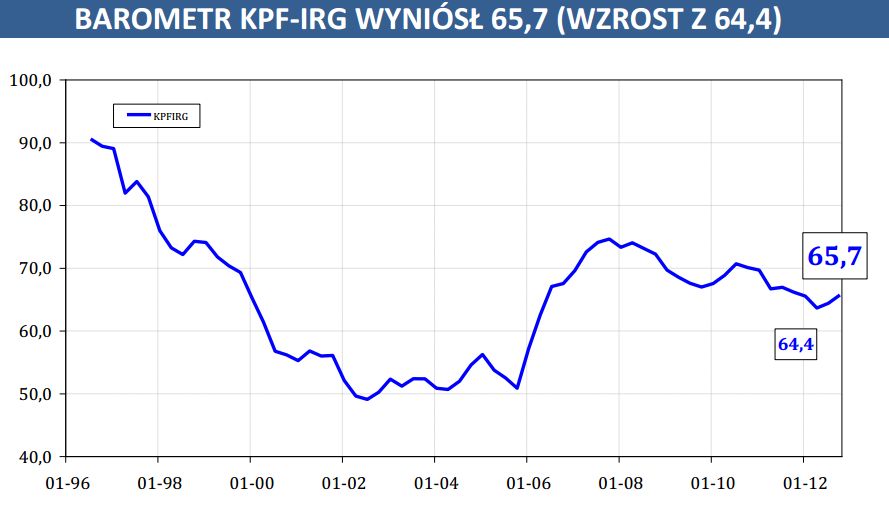

Wartość Barometru KPFIRG

W IV kwartale 2012 r. wartość Barometru KPFIRG wzrosła z 64,4 do 65,7 punktu, jednak wciąż jest w obszarze bardzo niskich wartości – zdecydowanie niższych niż w okresie przedkryzysowym.

Obecny wzrost wartości Barometru jest bardzo niewielki i należy traktować go z dużą ostrożnością. Przede wszystkim ostrożność wymuszają bardzo negatywne przewidywania gospodarstw domowych w odniesieniu do ich sytuacji finansowej. Oczekiwania te są na poziomie niższym niż miało to miejsce w poprzednim kwartale, przy czym wciąż powyżej oczekiwań obserwowanych dwa i trzy kwartały temu. Również nieznacznie gorzej niż w poprzednich kwartałach gospodarstwa domowe prognozują swoje wydatki dotyczące zakupu dóbr trwałych. W przypadku tego obszaru widoczna jest jednak duża stabilność, co wskazuje, że rynek dóbr trwałych jest w znacznej mierze nasycony i tym samym przewidywalny. Podobną średniookresową stabilizację obserwuje się w obszarze prognozy oszczędności gospodarstw domowych. Pomimo, że gospodarstwa domowe nie przewidują możliwości zaoszczędzenia większych kwot, poprawia się ocena klimatu do oszczędzania. Z perspektywy sektora bankowego oznacza to zwiększenie prawdopodobieństwa napływu nowych środków z sektora gospodarstw domowych, które w konsekwencji powinny zostać przeznaczone na prowadzenie akcji kredytowej.

fot. RoyStudio - Fotolia.com

Finanse gospodarstw domowych w III kw. 2012

Negatywna ocena sytuacji w obszarze kredytu konsumpcyjnego wynika jednak nie tylko z niskiego popytu gospodarstw domowych, ale również jest przełożeniem bardzo restrykcyjnej polityki banków przy udzielaniu tego typu pożyczek.

Uwzględniając bardzo niewielkie zmiany wskazania Barometru oraz informacje docierające z rynku kredytowego wydaje się, że uzyskanie jakiegokolwiek wzrostu w segmencie kredytów konsumenckich zarówno w 2012 jak i 2013 roku będzie bardzo trudne. Wydaje się również, że nawet potencjał rynku kredytu mieszkaniowego, który umożliwiał podtrzymanie wzrostu całego rynku kredytów dla gospodarstw domowych, uległ wyczerpaniu. Wzrost rynku kredytowego w kolejnych miesiącach będzie najprawdopodobniej symboliczny, a dopiero zdecydowana poprawa sytuacji gospodarstw domowych oraz zmiana nastawienia banków będzie mogła przełożyć się na wzrost.

fot. mat. prasowe

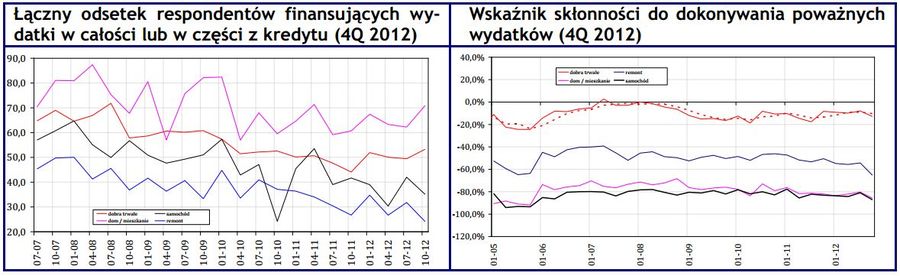

Odsetek respondentów finansujących wydatki z kredytu/Wskaźnik skłonności do dokonywania wydatków

Prognozy gospodarstw domowych w obszarze dokonywania poważnych wydatków stanowią kluczowy sygnał dla rynku kredytowego, gdyż to duże zakupy generują największy wartościowo popyt na kredyt.

Prognozy gospodarstw domowych w obszarze dokonywania poważnych wydatków stanowią kluczowy sygnał dla rynku kredytowego, gdyż to duże zakupy generują największy wartościowo popyt na kredyt. Niestety, w obecnym kwartale we wszystkich trzech obszarach, w których monitorowany jest rynek – zakup samochodu, zakup mieszkania i remont mieszkania – zaobserwowano zdecydowane pogorszenie opinii. W obszarze prognozy zakupu samochodu obserwowany jest najgorszy klimat od końca 2005 r.

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

oprac. : eGospodarka.pl

Przeczytaj także

-

Jak recesja wpływa na sytuację finansową Polaków?

-

Popyt na kredyt konsumpcyjny wzrośnie?

-

ZPF: skłonność do wydatków rośnie, popyt na kredyty niski

-

ZPF: Polacy ograniczają zakupy, popyt na kredyty spada

-

Barometr Consumer Finance o 11 pkt w dół. A będzie jeszcze gorzej

-

Polacy chcą zwiększyć wydatki

-

Finanse gospodarstw domowych w III kw. 2019

-

Naszym problemem nie jest zadłużenie, ale ceny żywności

-

Finanse gospodarstw domowych w II kw. 2019

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}