Warto oszczędzać na przyszłość dziecka

2012-11-11 00:26

Przeczytaj także: Jak oszczędzać na przyszłość dziecka?

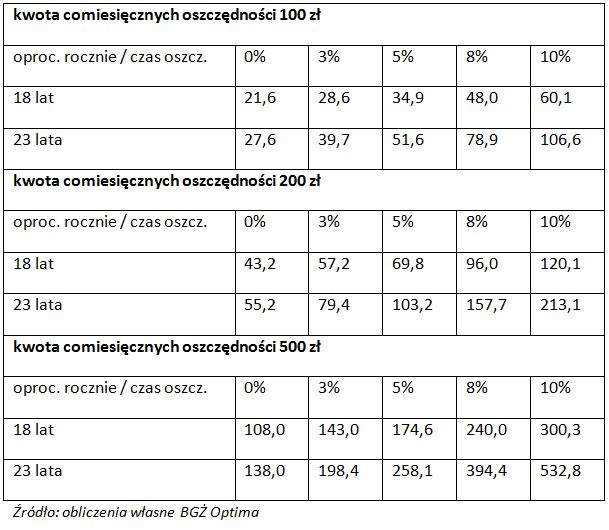

Według badania przeprowadzonego przez TNS Polska dla Fundacji Kronenberga ponad połowa gospodarstw domowych wydaje wszystko, co zarabia, a na regularne oszczędzanie mogą pozwolić sobie nieliczni. Najczęściej zbieramy pieniądze na samochód i sprzęt dla domu (40 proc. Polaków), przyszłość dzieci jest na piątym miejscu w rankingu najpopularniejszych celów inwestycyjnych, za wakacjami, drobnymi przyjemnościami i emeryturą. W chwili urodzenia dziecka większość uważa, że jego dorosłość jest zbyt odległą sprawą. To błąd który może niestety sporo kosztować, kiedy wchodzący w dorosłość młody człowiek musi np. zaciągać wysoki kredyt na zakup mieszkania. Takiego stresu na startu dorosłego życia można uniknąć. Wystarczy zawczasu przedsięwziąć odpowiednie kroki.Długoterminowe oszczędzanie daje nam potężny oręż w postaci procentu składanego. Polega on na naliczaniu odsetek nie tylko od wpłaconej kwoty, ale i od wygenerowanych zysków. Siła procentu składanego jest tym większa, im okres oszczędzania dłuższy. Odkładając co miesiąc po 500 zł, przez 23 lata (tyle zwykle zajmuje czas od urodzenia dziecka do ukończenia przez nie studiów) zbierzemy 138 tys. zł. Ale wystarczy pieniądze te odkładać na 5-proc. lokacie lub koncie oszczędnościowym i kwota rośnie do 258 tys. zł. A co gdyby środki te zainwestować i osiągać rocznie stopę zwrotu w wysokości 8 proc., po 23 latach uzyskamy 394 tys. złotych. To właśnie dzięki temu, że każdego miesiąca odsetki są naliczane zarówno od wpłacanych pieniędzy, jak i uzyskanych wcześniej zysków.

Mitem jest, że długoterminowe oszczędzanie jest przeznaczone tylko dla zamożnych. Kluczem do sukcesu jest systematyczność, a nie wysokość kwoty. Odkładając na przyszłość dziecka co miesiąc 100 zł zainwestujemy do ukończenia przez niego studiów 27,5 tys. zł, ale z oprocentowaniem 5 proc. będzie to 51,5 tys zł, a przy 8 proc. prawie 79 tys. zł. Gdyby tak inwestycja była wyjątkowo udana i przyniosła 10 proc. zwrotu rocznie, zaoszczędzona kwota wzrośnie do 106,5 tys. zł. Dla miesięcznych oszczędności na poziomie 200 zł będą to odpowiednio kwoty 55 tys. (środki zainwestowane), 103 tys. zł (5 proc.), 157,5 tys. zł (8 proc.) i 213 tys. zł (10 proc.). Ile dokładnie?

fot. apops - Fotolia.com

Warto oszczędzać na przyszłość dziecka

Wystarczy od urodzenia pociechy odkładać 200 zł miesięcznie, by po zakończeniu przez nią studiów mieć przy ostrożnych założeniach ponad 100 tys. zł.

Skoro już wiemy, że warto oszczędzać na przyszłość dziecka, jak się do tego zabrać? Najprostszym rozwiązaniem mogą być konta oszczędnościowe lub lokaty – to najmniej skomplikowane produkty finansowe, pozbawione ryzyka i z gwarantowanym zyskiem. Aktualnie najlepsze 12-mies. depozyty dają po potrąceniu 19-proc. podatku o zysków kapitałowych około 5 proc. Jeśli nie chcemy troszczyć się o regularne odnawianie lokat niezłym pomysłem na długoterminowe oszczędzanie mogą być obligacje Skarbu Państwa. Najwyższe odsetki oferują obligacje 10-letnie, których oprocentowanie zależne jest od inflacji, co zabezpiecza inwestora przed stratami w ujęciu realnym. Obligacje są bardzo łatwo dostępne, a by w nie inwestować wystarczy już 100 zł. Szukając bezpieczeństwa w długiej perspektywie najlepiej łączyć odkładanie z wykorzystaniem zarówno produktów banków, jak i obligacji– w ten sposób zróżnicujemy swoje oszczędności.

fot. mat. prasowe

Ile zaoszczędzimy w zależności od okresu oszczędzania i oprocentowania rocznego

Odkładając na przyszłość dziecka co miesiąc 100 zł zainwestujemy do ukończenia przez niego studiów 27,5 tys. zł, ale z oprocentowaniem 5 proc. będzie to 51,5 tys zł, a przy 8 proc. prawie 79 tys. zł.

Przyszłość dziecka: jakie produkty finansowe wybrać?

Przyszłość dziecka: jakie produkty finansowe wybrać?

oprac. : eGospodarka.pl

Przeczytaj także

-

Na przyszłość dziecka trzeba oszczędzać

-

Zacznij oszczędzać na przyszłość dziecka

-

Sposoby oszczędzania na przyszłość dziecka

-

Jak inwestować w przyszłość dziecka?

-

Plan systematycznego oszczędzania dla dziecka: co warto wiedzieć?

-

Programy systematycznego oszczędzania dla dzieci

-

Oszczędzanie na przyszłość dziecka

-

Oszczędzanie długoterminowe opłaca się najbardziej

-

Plan systematycznego oszczędzania: plusy i minusy

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}