Kredyty mieszkaniowe bardziej dostępne?

2012-09-19 10:45

Przeczytaj także: Kredyt mieszkaniowy pochłania jedną trzecią wynagrodzenia

fot. gsobczak - Fotolia.com

Kredyty mieszkaniowe bardziej dostępne?

Zapowiadana przez Komisję Nadzoru Finansowego liberalizacja polityki kredytowej zwiększy dostępność do kredytów mieszkaniowych

Dług do dochodu to nie jedyny próg, o który potykają się banki i klienci. Od 2012 r. kolejna rekomendacja – S nakazała liczyć maksymalną zdolność kredytową klientów najwyżej na 25 lat, nawet jeśli kredyt spłacany jest dłużej. I tym samym zablokowała sposób na omijanie rekomendacji T, bo właśnie poprzez wydłużanie czasu trwania kredytu obniżano ratę i był to sposób na zmniejszenie relacji raty do dochodów. Wiele wskazuje na to, że padnie również to ograniczenie.

Tylko wydłużenie okresu spłaty kredytu z 25 na 30 lat przekłada się na 7 proc. wzrost dostępnej przez klienta kwoty. Jak bardzo banki zliberalizują zasadę relacji raty do dochodów, trudno dziś jednoznacznie stwierdzić. Spoglądając niedaleko wstecz widać, że instytucje finansowe były gotowe przy tych samych dochodach w połowie zeszłego roku pożyczyć 10 proc. więcej niż w tym. Maksymalna zdolność kredytowa 3- osobowej rodziny bez innych kredytów, która zarabia 6 tys. zł netto i kupuje mieszkanie z 10 proc. wkładem własnym w lipcu mogła liczyć średnio na maksymalnie 482 tys. zł, rok wcześniej było to prawie 537 tys. zł. Trzeba przyznać jednak, że pewien wpływ na spadek możliwości klientów miała również przeprowadzona w międzyczasie podwyżka stóp procentowych z 4,5 do 4,75 proc. Teraz oczekuje się obniżki stóp procentowych. Jej skala prognozowana na 1 pkt. proc. pozwoliłaby na 10 proc. spadek płaconej raty. Dla kredytu w wysokości 270 tys. zł na 25 lat, przy 1,5 proc. marży, zamiast raty 1840 zł, klient miałby do zapłacenia – 1658 zł. Wiarę w taki scenariusz podtrzymuje stabilizacja marż do jakiej doszło w wakacje i na razie nie widać, aby banki zabierały się do podwyżek.

fot. mat. prasowe

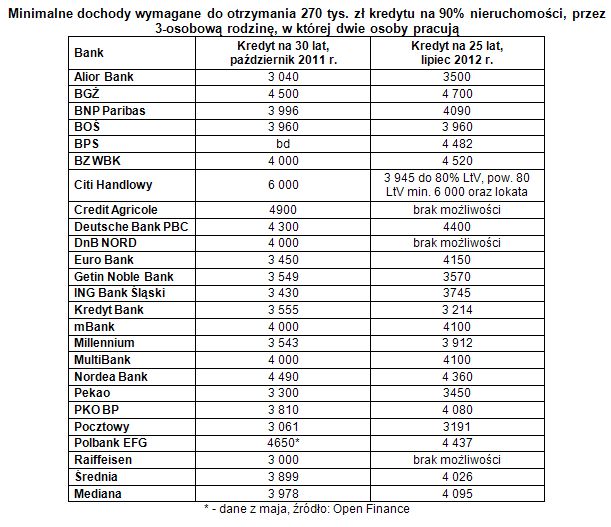

Minimalne dochody wymagane do otrzymania 270 tys. zł kredytu na 90% nieruchomości

Każdy bank w zależności od apetytu na ryzyko ma decydować jak ma wyglądać relacja „długu do dochodu” (DTI – stosunek miesięcznej raty do dochodu) jego klienta

Zdolność kredytowa IV 2024 odbudowuje się

Zdolność kredytowa IV 2024 odbudowuje się

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Zakup mieszkania na kredyt przez singla coraz trudniejszy

-

Popyt na kredyty hipoteczne mocny nawet bez Bezpiecznego kredytu 2%

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

-

Bezpieczny Kredyt 2% przekroczył już plan na 2023 rok i nabiera rozpędu

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Develia rozbudowuje osiedle Bemosphere

Develia rozbudowuje osiedle Bemosphere

{kind=link}

{kind=link}