Rynek kredytowy III kw. 2012

2012-08-10 11:30

Odsetek banków, które dokonywały zaostrzenia polityki kredytowej w poszczególnych kategoriach kredytów obniżył się - czytamy w raporcie Narodowego Banku Polskiego pt. "Sytuacja na rynku kredytowym - wyniki ankiety do przewodniczących komitetów kredytowych na III kwartał 2012". Po dwóch kwartałach wzrostu marż banki dokonały złagodzenia tego warunku w przypadku kredytów dla przedsiębiorstw i kredytów mieszkaniowych.

Przeczytaj także: Rynek kredytowy II kw. 2012

fot. mat. prasowe

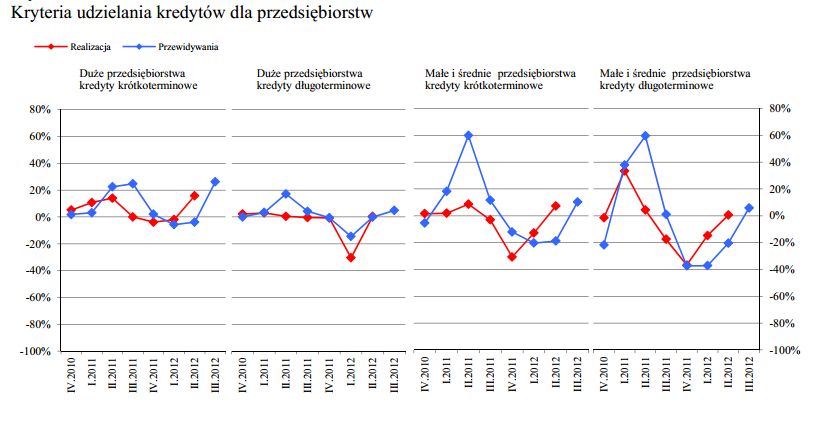

W II kwartale 2012 r. banki złagodziły kryteria kredytowe w segmencie kredytów krótkoterminowych. W ujęciu netto odpowiedzi takiej udzieliło około 16% banków w przypadku dużych przedsiębiorstw oraz około 7% banków w przypadku małych i średnich przedsiębiorstw. Większość z nich określiła złagodzenie jako nieznaczne. Jednocześnie ankietowane banki nie dokonały istotnych zmian kryteriów kredytowych w segmencie kredytów długoterminowych.

fot. mat. prasowe

Kryteria udzielania kredytów dla przedsiębiorstw

W II kwartale 2012 r. banki złagodziły kryteria kredytowe w segmencie kredytów krótkoterminowych

Na koniec I kwartału 2012 r. banki spodziewały się zaostrzenia kryteriów kredytowych dla małych i średnich przedsiębiorstw i nie przewidywały istotnych zmian polityki kredytowej wobec dużych przedsiębiorstw.

Po dwóch kwartałach zaostrzenia w zakresie marż pobieranych na kredytach dla przedsiębiorstw, ankietowane banki dokonały złagodzenia tego warunku (procent netto około 43%,). Jednocześnie żaden z banków nie zadeklarował podwyższenia marż dla kredytów obarczonych większym ryzykiem. Pozostałe warunki udzielania kredytów dla przedsiębiorstw nie uległy istotnym zmianom.

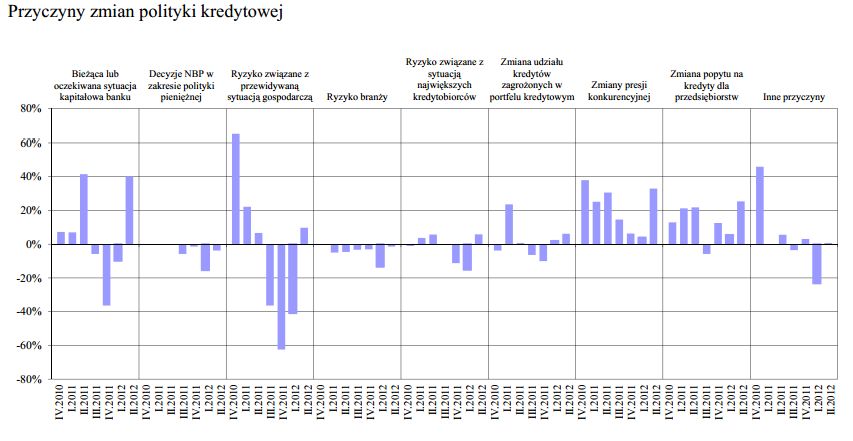

Banki, które dokonały złagodzenia polityki kredytowej tłumaczyły to przede wszystkim poprawą swojej bieżącej lub oczekiwanej pozycji kapitałowej (procent netto około 40%). Około jedna trzecia banków wymieniła wzrost presji konkurencyjnej, głównie ze strony innych banków (około 22% ogółu banków określiło wpływ tego typu konkurencji jako znaczny), zaś jedna czwarta wskazała na zmiany popytu na kredyty ze strony przedsiębiorstw. Po raz pierwszy od II kwartału 2011 r. do złagodzenia polityki kredytowej przyczyniła się ocena ryzyka związanego z przyszłą sytuacją gospodarczą (procent netto około 10%). Pozostałe czynniki nie miały istotnego wpływu na decyzje banków w zakresie kryteriów i warunków kredytowych dla przedsiębiorstw.

fot. mat. prasowe

Przyczyny zmian polityki kredytowej

Banki, które dokonały złagodzenia polityki kredytowej tłumaczyły to przede wszystkim poprawą swojej bieżącej lub oczekiwanej pozycji kapitałowej

Zdaniem ankietowanych banków w II kwartale 2012 r. wzrósł popyt na wszystkie rodzaje kredytów dla przedsiębiorstw. Najwyższy odsetek banków odnotował wzrost popytu na kredyty długoterminowe, zarówno w segmencie małych i średnich przedsiębiorstw (procent netto około 53%), jak i w segmencie dużych przedsiębiorstw (procent netto około 35%). W przypadku kredytów krótkoterminowych wyższy popyt ze strony małych i średnich przedsiębiorstw stwierdziło około 24% banków, zaś ze strony dużych przedsiębiorstw około 21% banków. Większość banków określiła wzrost jako nieznaczny.

Zmiany popytu na kredyty ze strony małych i średnich przedsiębiorstw były zgodne z oczekiwaniami wyrażonymi przez banki w poprzedniej edycji ankiety. W przypadku kredytów dla dużych przedsiębiorstw banki nie spodziewały się istotnych zmian popytu w II kwartale 2012 r.

W opinii banków wyższy popyt na kredyty dla przedsiębiorstw związany był przede wszystkim ze zwiększonym zapotrzebowaniem na finansowanie środków trwałych i inwestycji (procent netto około 86%). Do istotnych czynników banki zaliczyły również zmiany zapotrzebowania na finansowanie związane z restrukturyzacją długu (procent netto około 44%) oraz finansowaniem zapasów i kapitału obrotowego (procent netto około 39%). Pojedyncze banki wskazywały również na finansowanie związane z fuzjami i przejęciami (procent netto około 14%). Większość z ankietowanych banków określiła wpływ wymienionych czynników na popyt jako nieznaczny. W ujęciu netto banki nie wskazały żadnych czynników ograniczających popyt na kredyty dla przedsiębiorstw.

Przeczytaj także:

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek kredytów, rynek kredytów w Polsce, polityka kredytowa banków, kredyty mieszkaniowe, kredyty konsumpcyjne, kredyty dla firm

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}