Kredyt w euro nadal trudno dostępny

2012-06-29 09:50

Przeczytaj także: Ustawa antyspreadowa pozwala zaoszczędzić

fot. tungphoto - Fotolia.com

Kredyt w euro

Warto poszukać dobrego kredytu w euro, bo rata może być niższa o jedną czwartą

Ale spadek EURIBOR-u to dobra wiadomość nie tylko dla osób spłacających kredyty, ale także dla tych do pożyczki się przymierzających. Wszak niższe oprocentowanie to nie tylko niższa rata, ale i wyższa zdolność kredytowa.

Niestety, o kredyt w walucie obcej jest coraz trudniej. W ostatnich kwartałach wiele banków ograniczało dostęp do kredytów w euro lub się z nich wycofywało. 20-proc. wkładem własnym trzeba od kilku dni dysponować, by dostać kredyt w euro w Raiffeisen Bank Polska, choć wcześniej wkład własny nie był obowiązkowy. Co więcej, aby ubiegać się o taką pożyczkę, klient musi zarabiać min. 8 tys. zł netto.

fot. mat. prasowe

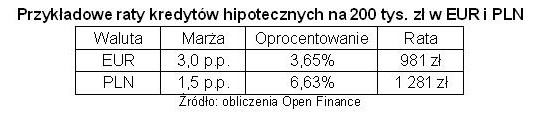

Przykładowe raty kredytów hipotecznych na 200 tys. zł w EUR i PLN

Wzrost kursu euro bezpośrednio przekłada się na wyższą ratę kredytu

W Deutsche Banku PBC z kolei wzrosły marże kredytowe. Nawet posiadając 40-proc. wkład własny nie otrzymamy już w euro marży niższej niż 3 p.p. i to przy skorzystaniu z konta db Life i karty kredytowej. A warto przypomnieć, że minimalny dochód w tym banku dla kredytów w euro to 12 tys. zł netto. W Polbanku limit ten wynosi 10 tys zł, a w Getin Noble ponad 7,3 tys. zł. Na dodatek Polbank wymaga 20-proc. wkładu własnego, a marże zaczynają się od 4,5-5 p.p., co czyni zaciąganie takiego kredytu mało opłacalnym.

Niełatwo o kredyt jest także w Banku Zachodnim WBK, gdzie dochód rodziny musi wynosić co najmniej 8 tys. zł, a bank wymaga 20-proc. wkładu własnego. Z kolei Alior, Bank Ochrony Środowiska i Pekao kredytów w euro udzielają tylko klientom, którzy w tej walucie zarabiają.

O atrakcyjny kredyt w euro jest coraz trudniej, ale jeśli ktoś dostanie takowy z marżą np. 3 p.p. to pierwsza rata jego 30-letniego kredytu będzie o prawie 1/4 niższa od raty kredytu złotowego z marżą 1,5 p.p. Należy jednak pamiętać, że kredyt w euro wiąże się z ryzykiem walutowym. Każdy wzrost kursu euro bezpośrednio przekłada się na wyższą ratę kredytu, a spadek kursu na niższą ratę.

Kredyty w euro znów tańsze

Kredyty w euro znów tańsze

oprac. : Marcin Krasoń / Open Finance

Przeczytaj także

-

Kredyt hipoteczny w złotówkach czy w euro?

-

Kredyt w euro coraz trudniejszy do zdobycia

-

Kredyty we frankach finiszują

-

Kursy walut dają odetchnąć kredytobiorcom

-

Ostatni dzwonek na kredyt w euro

-

Staniały kredyty w euro

-

Kredyty mieszkaniowe w euro nadal tanieją

-

Kredyty mieszkaniowe - słaby 2012 rok

-

Kredyty hipoteczne w CHF: kiepskie perspektywy zadłużonych

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}