Kredyt ratalny w karcie kredytowej

2012-06-17 00:15

Przeczytaj także: Jak działa karta kredytowa?

Majowa podwyżka stóp procentowych po raz kolejny dała pretekst bankom do podwyższenia oprocentowania kart kredytowych. Zgodnie z tzw. ustawą antylichwiarską może ono obecnie wynosić nawet 25 proc. w skali roku. I choć instytucje finansowe nie żądają od klientów aż tyle, to odsetki przekraczające 22 proc. w skali roku stały się normą. Dlatego konsumenci, którzy nie spłacają całości zadłużenia na karcie kredytowej w okresie bezodsetkowym, powinni rozpatrzyć możliwość rozłożenia go na raty.Kredyt ratalny w karcie pozwala rozłożyć powstałe zadłużenie na równe raty kapitałowo-odsetkowe. Są one doliczane każdego miesiąca do kwoty spłaty minimalnej, którą każdorazowo bank przedstawia na wyciągu. Program ratalny dostępny jest wyłącznie w zakresie wcześniej przyznanego właścicielowi karty limitu kredytowego. Spłata każdej kolejnej raty zmniejsza więc zadłużenie, powiększając tym samym dostępny limit zadłużenia na karcie.

W przeciwieństwie do tradycyjnego zadłużenia na karcie, koszt kredytu ratalnego może składać się nie tylko z oprocentowania nominalnego, ale również i z prowizji. Wysokość oprocentowania dla planu spłat ratalnych jest zwykle co najmniej kilka punktów proc. niższa niż w przypadku zwykłego karcianego długu. Dlatego nawet po uwzględnieniu prowizji, zamiana zadłużenia na równe raty kapitałowo-odsetkowe w niemal wszystkich instytucjach okaże się rozwiązaniem tańszym. Wyjątek stanowi jedynie oferta Getin Banku, gdzie zerowe oprocentowanie bank rekompensuje sobie 1-proc. prowizją pobieraną od całości zadłużenia rozbijanego na raty. Jednak jest ona pobierana nie jednorazowo, a tyle razy ile klient wybrał rat, co czyni rozwiązanie nieopłacalnym względem tradycyjnego długu na karcie.

fot. Flexmedia - Fotolia.com

Karty kredytowe

Kredyt ratalny w karcie pozwala rozłożyć powstałe zadłużenie na równe raty kapitałowo-odsetkowe

Ze zgłoszeniem zamiany długu na kredyt ratalny nie należy zwlekać, bowiem w najlepszym wypadku banki dają na to czas do końca terminu płatności kwoty widniejącej na wyciągu. W najgorszym natomiast jest to nie więcej niż trzy do siedmiu dni od wykonania operacji kartą.

fot. mat. prasowe

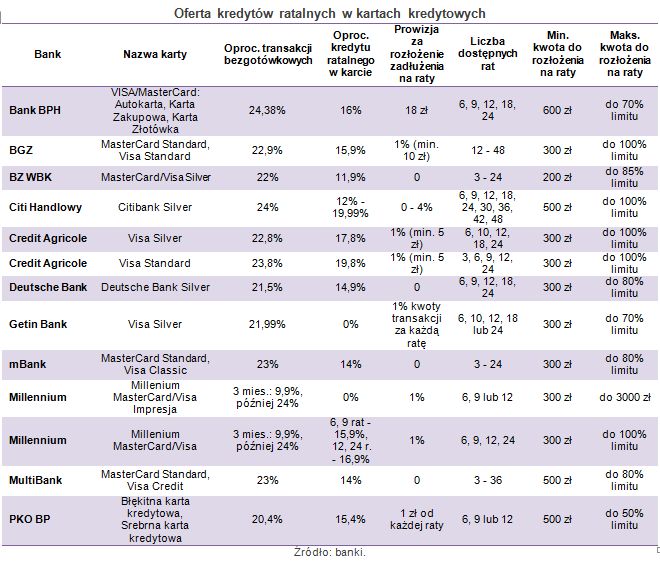

Oferta kredytów ratalnych w kartach kredytowych

W Banku BPH oprocentowanie kredytu ratalnego w karcie sięga 16%

Każda z instytucji charakteryzuje się indywidualnymi warunkami kredytów ratalnych w karcie. Dlatego chcąc przystąpić do takiego rozwiązania należy wpierw się z nimi zapoznać oraz policzyć opłacalność takiego rozwiązania. Najczęściej będzie ono korzystniejsze od zwykłego długu na karcie, a niejednokrotnie może okazać się również konkurencyjne dla kredytów gotówkowych.

Raty na karcie czy kredyt ratalny?

Raty na karcie czy kredyt ratalny?

oprac. : Michał Sadrak / Open Finance

Przeczytaj także

-

Opłacalny kredyt ratalny na karcie kredytowej

-

Najlepsza karta kredytowa za granicę

-

Karta kredytowa na święta? Korzystaj jak z pożyczki

-

Karta kredytowa: jakie wymagane dochody i zatrudnienie?

-

Nieużywana karta kredytowa kosztuje więcej

-

Karta kredytowa Meritum Bank w 100% online

-

Spłata karty kredytowej: można się spóźnić?

-

Ile kosztuje korzystanie z karty kredytowej?

-

Karty kredytowe: używaj rozsądnie w Święta

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}