Opóźnienie w spłacie kredytu może słono kosztować

2012-06-03 00:23

Opóźnienie w spłacie kredytu może słono kosztować © WavebreakMediaMicro - Fotolia.com

Przeczytaj także: Spłata kredytu: jak uniknąć kłopotów?

fot. WavebreakMediaMicro - Fotolia.com

Opóźnienie w spłacie kredytu może słono kosztować

Za przypomnienie o spóźnionej racie zapłacisz nawet 50 zł

Opóźnienie mimo woli

Jeżeli kredytobiorca ma rachunek przeznaczony do spłaty kredytu hipotecznego w innym banku, niż swoje podstawowe konto, musi pamiętać o jego zasilaniu przed terminem wymagalności każdej raty. Takiego przelewu nie da się wykonać w ostatniej chwili. Przelewy międzybankowe są bowiem realizowane każdego dnia roboczego w trzech sesjach. Po zamknięciu trzeciej sesji nie da się już w prosty sposób przesłać pieniędzy do innej instytucji (aby obejść to ograniczenie, trzeba skorzystać z usług zewnętrznej firmy pośredniczącej w realizacji tzw. przelewów błyskawicznych).

Terminy, których trzeba przestrzegać, by zwykły przelew został zrealizowany jeszcze tego samego dnia, różnią się w zależności od instytucji. I tak np. w bardzo pod tym względem przyjaznym Banku BPH aby zdążyć na trzecią sesję, wystarczy zlecić przelew przed godziną 15:30. Na drugim biegunie znajduje się MultiBank. Klienci tej instytucji, którym zależy na tym, by pieniądze trafiły do innego banku jeszcze tego samego dnia, muszą zdążyć z wydaniem dyspozycji przed godziną 13:25. Dyspozycje wydane później zostaną zrealizowane dopiero następnego dnia roboczego - a więc w skrajnym przypadku trzy dni kalendarzowe później (zlecenie wydane w piątek trafi do docelowego banku dopiero w poniedziałek). Ponieważ w momencie przyjmowania dyspozycji przelewu banki nie informują, kiedy będzie ona zrealizowana, ze spłatą raty kredytu można się spóźnić, nawet nie wiedząc o tym.

fot. mat. prasowe

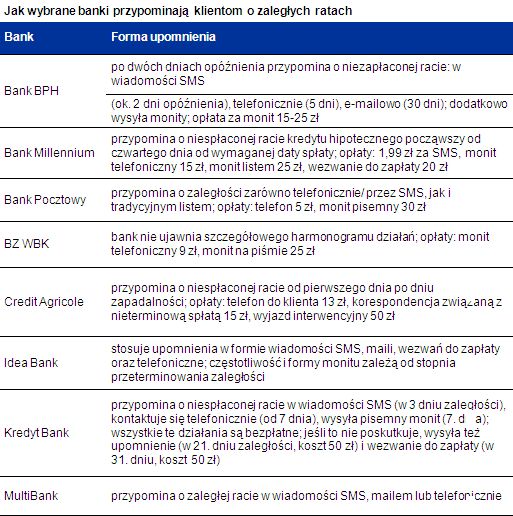

Jak wybrane banki przypominają klientom o zaległych ratach

Bank Pocztowy przypomina o zaległości zarówno telefonicznie/ przez SMS, jak i tradycyjnym listem

Najbardziej naturalną konsekwencją poślizgu w spłacie jest naliczenie przez bank karnych odsetek. Instytucje finansowe zazwyczaj kalkulują je, stosując najwyższą dopuszczalną przez polskie prawo stawkę oprocentowania. Kodeks cywilny określa, że nie może to być więcej niż czterokrotność stopy lombardowej NBP. Wynosi ona obecnie 6,25%. To zaś oznacza, że bank ma prawo pobrać karne odsetki w wysokości nie wyższej niż 25% w skali roku. Zdecydowana większość instytucji finansowych wykorzystuje w pełni ten limit. Wśród wyjątków można wskazać Credit Agricole, w którym stawka stosowana dla należności przeterminowanych to dwukrotność podstawowego oprocentowania kredytu.

Lepszą wiadomością dla kredytobiorców, którym zdarzy się spóźnić ze spłatą, jest to, że bardzo rzadko podstawą do naliczenia odsetek jest pełna kwota raty. Tak restrykcyjne zasady stosuje np. ING. Jednak znacznie więcej instytucji za podstawę do obliczeń bierze tylko część kapitałową spóźnionej raty. Tymczasem przez pierwsze lata spłaty kredytu rata składa się głównie z odsetek. Na przykład jeśli rata kredytu zaciągniętego na 30 lat wynosi 1500 zł miesięcznie, a do opóźnienia płatności dojdzie po pięciu latach, podstawą do naliczenia odsetek będzie kwota około 300 zł - bo taki jest wtedy udział kapitału w racie kapitałowo-odsetkowej.

Jak spłacamy kredyty hipoteczne?

Jak spłacamy kredyty hipoteczne?

oprac. : eGospodarka.pl

Przeczytaj także

-

Gdy spłata kredytu hipotecznego to problem

-

Nie tylko kredyty we frankach sprawiają problemy

-

5 sposobów na problemy ze spłatą kredytu hipotecznego

-

Spłata kredytu: porady dla zadłużonych

-

Utrata pracy a kredyt

-

Zaległa spłata kredytu: najpierw ponaglenie do zapłaty

-

Restrukturyzacja kredytu receptą na niewypłacalność

-

Problemy finansowe seniorów

-

Problemy ze spłatą kredytu: jak ich uniknąć?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}