Kredyt na mieszkanie w budowie

2012-05-21 11:44

Przeczytaj także: 310 inwestycji mieszkaniowych już pod ochroną Deweloperskiego Funduszu Gwarancyjnego

fot. AlcelVision - Fotolia.com

Kredyt na mieszkanie w budowie

Kredyt na mieszkanie w budowie wypłacany jest w transzach

fot. mat. prasowe

Odsetek kupujących na poszczególnych etapach budowy

34% mieszkań kupowanych jest na II etapie budowy

Wypłata kredytu w transzach, rata rośnie stopniowo

Na szczęście rata kredytu na mieszkanie w budowie nie osiąga od razu docelowej wysokości. Po pierwsze, taki kredyt wypłacany jest w transzach, w miarę postępu prac na budowie. W przypadku finansowania zaciąganego przed rozpoczęciem prac budowlanych rozkład transz może wyglądać następująco:

10% - przy podpisaniu umowy deweloperskiej

15% - przy stanie „zero”

20% - po osiągnięciu stanu surowego otwartego

20% - po osiągnięciu stanu surowego zamkniętego

25%- po wykonaniu elewacji z zewnątrz, tynków, szlichty w lokalu

10% - po uzyskaniu prawomocnego pozwolenia na użytkowanie

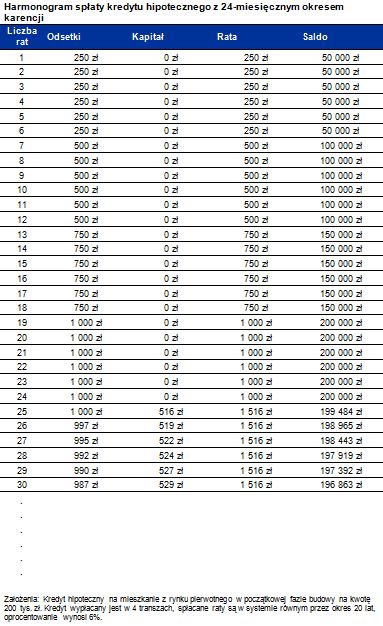

Na tym jednak nie koniec. Wypłacie kredytu w transzach standardowo towarzyszy karencja w spłacie, co oznacza, że kredytobiorca spłaca tylko odsetki, nie spłacając kapitału. Jak to wygląda w praktyce? Dla uproszczenia przyjęliśmy, że kredyt w kwocie 200 tys. zł zostanie wypłacony w czterech równych transzach dokładnie co sześć miesięcy, a karencja będzie obowiązywać przez 2 lata. Harmonogram spłaty takiego kredytu w systemie rat równych prezentujemy w tabeli.

fot. mat. prasowe

Harmonogram spłaty kredytu z 24-miesięcznym okresem karencji

Wypłacie kredytu w transzach standardowo towarzyszy karencja w spłacie, co oznacza, że kredytobiorca spłaca tylko odsetki, nie spłacając kapitału

… z 250 zł do 1500 zł

Z powyższej symulacji wynika, że o ile na początku rata nie będzie dużym obciążeniem dla kredytobiorcy (250 zł), to rosnąc co pół roku o 250 zł, na koniec okresu karencji osiągnie poziom 1000 zł. Jednak po dwóch latach, gdy rozpocznie się spłata kapitału, rata skokowo wzrośnie do 1516 zł. W rzeczywistości karencja może być dłuższa niż wypłata wszystkich transz. Niektóre banki dopuszczają żeby trwała do 36 miesięcy licząc od uruchomienia pierwszej transzy. Z tak długiego okresu karencji można skorzystać w Alior Banku, Banku Pocztowym, BNP Paribas, Idea Banku, mBanku i MultiBanku, a także w PKO BP. W Eurobanku, w którym są to standardowo 24 miesiące, kredytobiorca może wnioskować o przedłużenie do 36 miesięcy. Karencja oznacza standardowo spłatę tylko odsetek. Getin Noble Bank jako jedyny dopuszcza odroczenie spłaty zarówno kapitału, jak i odsetek, ale wiąże się to z dodatkowymi kosztami.

fot. mat. prasowe

Maksymalny dopuszczalny okres karencji w spłacie kapitału

Z długiego okresu karencji można skorzystać m.in. w Alior Banku i Banku Pocztowym

Zakup mieszkania w wakacje. Na jakie promocje możemy liczyć?

Zakup mieszkania w wakacje. Na jakie promocje możemy liczyć?

oprac. : eGospodarka.pl

Przeczytaj także

-

Mieszkanie dla młodych: będziemy kupować lokale w budowie

-

Nowe mieszkania to ponad połowa rynku mieszkaniowego w Polsce

-

Rynek mieszkaniowy - fakty i mity

-

Czy problem z nieuczciwym deweloperem można zgłosić do UOKiK?

-

Zakup mieszkania od dewelopera krok po kroku

-

Deweloperski Fundusz Gwarancyjny ma już rok

-

Handel cesjami umów rezerwacyjnych i deweloperskich ukrócony po 1 lipca

-

Rękojmia na części wspólne bloku problematyczna?

-

Zakup mieszkania. Oto największe mity wg deweloperów

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}

{kind=link}

{kind=link}