Podwyżka stóp a zdolność kredytowa V 2012

2012-05-11 13:47

Przeczytaj także: Zdolność kredytowa to nie tylko wysokie zarobki

fot. Jakub Krechowicz - Fotolia.com

fot. mat. prasowe

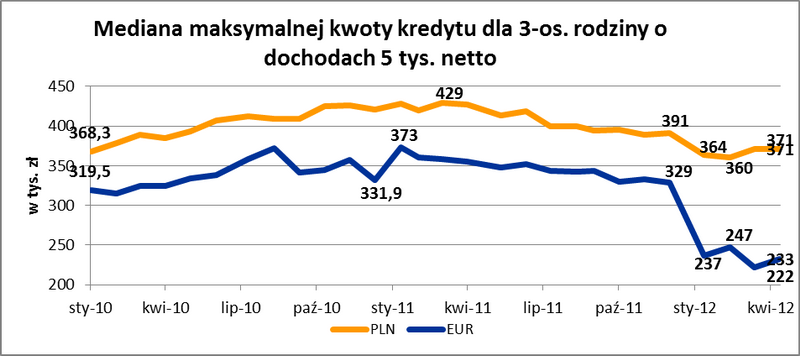

Mediana maksymalnej kwoty kredytu dla 3-os. rodziny odochodach 5 tyś. netto

Mediana maksymalnej kwoty kredytu dla 3-os. rodziny odochodach 5 tyś. netto wynosi 371 tyś. zł

fot. mat. prasowe

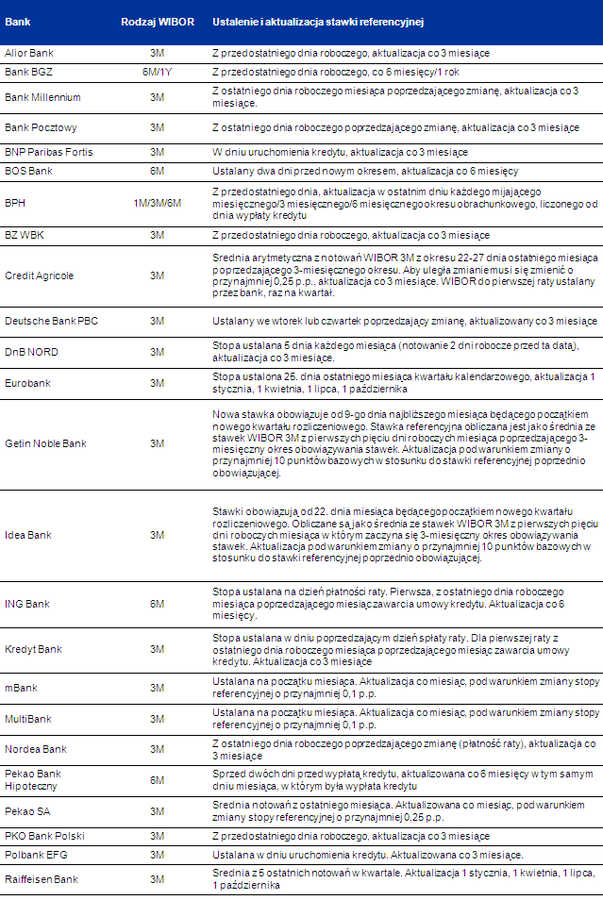

Ustalenie i aktualizacja stawki referencyjnej

Ustalenie i aktualizacja stawki referencyjnej - tabela

Wyparowały dwa metry mieszkania

Korzystając z kalkulatora jednego z banków z pierwszej piątki pod względem sprzedaży kredytów mieszkaniowych, oszacowaliśmy, jaki wpływ na zdolność miała wczorajsza podwyżka stopy WIBOR (jest ustalana raz dziennie). Do obliczeń przyjęliśmy, że marża kredytu wynosi 1%, a rodzina jest 3-osobowa i osiąga dochód na poziomie 5 tys. zł netto. Nie spłaca innych zobowiązań. O ile jeszcze w środę zdolność dla takiej rodziny można było szacować w naszym przykładzie na 362 tys. zł, to dzień później było to już 358 tysięcy. Oczekiwany wzrost stopy WIBOR w okolice 5,2%, spowodowałby dalszy spadek zdolności poniżej 353 tys. zł. Efekt jednej podwyżki RPP w sumie oznacza więc zdolność kredytową niższą o prawie 10 tys. zł. Jest to oczywiście wielkość przykładowa, wyliczenia poszczególnych banków mogą się bowiem od siebie różnić. Poza tym, w przypadku osób lepiej zarabiających, różnica będzie większa. Gdyby tę różnicę odnieść do średniej ceny transakcyjnej mieszkania w 16 największych miastach Polski z ostatnich trzech miesięcy (5 473 zł dane Home Broker i Open Finance), oznaczałaby ona możliwość zakupu mieszkania mniejszego o prawie dwa metry.

Spadek cen mieszkań zniwelował wcześniejsze podwyżki stóp

Ale uwaga! Środowa podwyżka stóp oficjalnych – choć pierwsza po dłuższej przerwie – była już piątą w obecnym „cyklu”. Od początku 2011 r. stopy zostały podniesione łącznie o 1,25 pkt. proc. W tym czasie 3-miesięczny WIBOR wzrósł łącznie o 1,11%. Efekt tylko tej zmiany, nie licząc spadku zdolności w wyniku zaostrzenia wymagań przez nadzór, to możliwości zakupowe mieszkania mniejsze o 44 tysiące złotych. Oznacza to, że rodzina z naszego przykładu musiałaby zrezygnować z zakupu 8 metrów kwadratowych mieszkania. Na szczęście ten ubytek zdolności został praktycznie zniwelowany przez spadek cen mieszkań (średnia cena transakcyjna w styczniu 2011 r., wyniosła 6090 zł za metr).

Warto też spojrzeć na zdolność kredytową 3-osobowej rodziny z naszego przykładu wyliczanej jako średnia dla wszystkich banków. W takim ujęciu nie możemy co prawda wyłapać, jaka zmiana nastąpiła w ostatnich dwóch dniach, ale możemy ocenić, jak zdolność zmieniła się od początku „cyklu” podwyżek, czyli od stycznia 2011 roku. Co więcej, takie zestawienie uwzględnia również spadek zdolności wywołany rekomendacją SII. O ile przeciętnie na rynku w kwietniu nasza rodzina mogła liczyć na 371 tys. zł kredytu, to w styczniu 2011 r. było to 428 tysięcy. Różnica wynosi aż 57 tysięcy.

Katarzyna Siwek, Jerzy Węglarz Home Broker

Paweł Kołtun, Lion’s House

Kredyt hipoteczny dla singla? Nic trudnego!

Kredyt hipoteczny dla singla? Nic trudnego!

oprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa a związek nieformalny

-

Nieformalny związek nie wyklucza kredytu

-

Taki sam kredyt dla singla i dla pary

-

Po większy kredyt hipoteczny razem z rodziną

-

Podwyżka stóp a zdolność kredytowa IX 2012

-

Coraz trudniej o tani kredyt hipoteczny

-

Przychylniejsza oferta kredytów hipotecznych

-

Kredyty hipoteczne bez wiosennego ożywienia

-

Przyszła emerytura obniży zdolność kredytową?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}