Finanse gospodarstw domowych w II kw. 2012

2012-05-09 11:05

Przeczytaj także: Rekordowa inflacja uderza w finanse Polaków

fot. mat. prasowe

Finanse gospodarstw domowych

Finanse gospodarstw domowych w II kw. 2012

fot. mat. prasowe

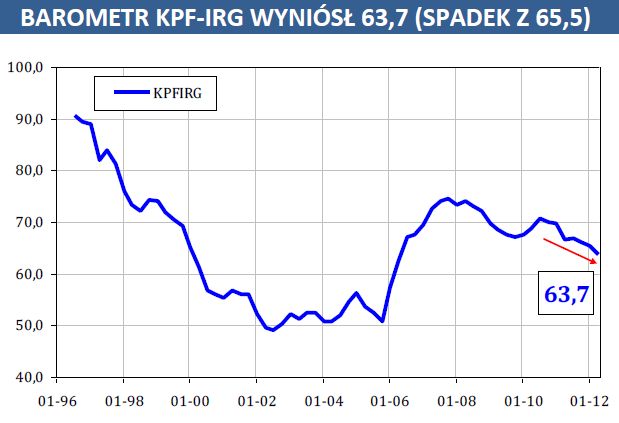

Barometr KPF-IRG

W II kwartale 2012 r. wartość Barometru KPF-IRG spadła z 65,5 do 63,7 punktów

Obecny spadek wartości Barometru jest w głównej mierze uwarunkowany systematycznym pogarszaniem się oczekiwań gospodarstw domowych w odniesieniu do ich sytuacji finansowej. Oczekiwania te są na najniższym poziomie od siedmiu lat a dodatkowo znajdują się w trendzie spadkowym, co może wpływać na zmniejszenie skłonności do dokonywania nowych zakupów – szczególnie finansowanych kredytem. Pogorszenie opinii widoczne jest również w obszarze prognozy oszczędności oraz oceny bieżącego klimatu do oszczędzania. Z perspektywy sektora bankowego oznacza to redukcję napływu środków z sektora gospodarstw domowych, które w konsekwencji mógłby on przeznaczyć na prowadzenie akcji kredytowej. Jedynym obszarem, w którym obserwuje się średnio-okresową poprawę, są prognozy gospodarstw domowych dotyczące zakupu dóbr trwałych. Wskaźnik oczyszczony z wahań krótkookresowych wzrósł bardzo nieznacznie i raczej nie należy spodziewać się wzrostu dynamiki w segmencie zakupów dóbr trwałych, jednak utrzymanie obecnej dynamiki realnej sprzedaży detalicznej na poziomie ok. 7% w ujęciu rocznym i tak byłoby dla gospodarki bardzo dobrym wynikiem.

Uwzględniając negatywne wskazania Barometru oraz informacje docierające z rynku kredytowego wydaje się więc, że uzyskanie jakiegokolwiek wzrostu w segmencie kredytów konsumenckich w 2012 roku będzie bardzo trudne. Jedynym ratunkiem dla dynami-ki rynku kredytów dla gospodarstw domowych będzie najprawdopodobniej segment kredytów mieszkaniowych. W tym segmencie możliwa jest jednak również stagnacja i zmniejszenie wzrostu do ok. 10% w skali roku.

Jak recesja wpływa na sytuację finansową Polaków?

Jak recesja wpływa na sytuację finansową Polaków?

oprac. : eGospodarka.pl

Przeczytaj także

-

Popyt na kredyt konsumpcyjny wzrośnie?

-

ZPF: skłonność do wydatków rośnie, popyt na kredyty niski

-

ZPF: Polacy ograniczają zakupy, popyt na kredyty spada

-

Barometr Consumer Finance o 11 pkt w dół. A będzie jeszcze gorzej

-

Polacy chcą zwiększyć wydatki

-

Finanse gospodarstw domowych w III kw. 2019

-

Naszym problemem nie jest zadłużenie, ale ceny żywności

-

Finanse gospodarstw domowych w II kw. 2019

-

Jak sytuacja gospodarcza kraju wpływa na budżet domowy?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Oferta mieszkań na sprzedaż odbudowuje się [© BartekMagierowski - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-mieszkan/Oferta-mieszkan-na-sprzedaz-odbudowuje-sie-258715-50x33crop.jpg "Oferta mieszkań na sprzedaż odbudowuje się [© BartekMagierowski - Fotolia.com]") Oferta mieszkań na sprzedaż odbudowuje się

Oferta mieszkań na sprzedaż odbudowuje się

{kind=link}

{kind=link}